不動産を売却した時、あなたには多額のお金が手に入ります。

お金が手に入れば、残念ながら「税金」というものが掛ります。

不動産は金額が大きいだけに「税金」が気になるのも無理はありません。

実は、不動産売却で利益が出ると、最大で約40%もの税金がかかってしまうのです。

でも、売却する時期を数ヶ月ずらしただけで、20%で済む可能性もあります。

その秘密は、所有期間にあります。

- 所有期間が5年を超える場合=長期譲渡所得=20.315%

- 所有期間が5年以下の場合=短期譲渡所得=39.63%

※所有期間及び特例の適用については、後ほど詳しくご説明します。

これはほんの一例。所有期間に関係なく、その財産がマイホームの場合には、特別控除を使えば税金を減額させることもできます。

1つ代表的なのは、マイホームを売る場合、3,000万円までの利益は控除できる制度があります。

ただし、この制度を利用するには色々な条件があります。

この条件をクリアできるかどうかで納税額は最大で1,000万円以上の差が出ます。

- 不動産売却した時の税金は、売却する種類・条件により単純に計算が出来ない

- 様々な特例制度がありますが、自分から申請しないと特典が受けられない

ひよこ生徒

ひよこ生徒 フクロウ先生ひよこ生徒フクロウ先生

フクロウ先生ひよこ生徒フクロウ先生売却した後で税務署に確認すればいいと思うかもしれませんが、売却するタイミングによっても税額が変わります。

不動産を売却する前から、税金について概要を押さえておくことがとても大切なことと、何となくイメージ頂けたでしょうか。

知らず知らずのうちに得をする特例制度が受けられず「もう申請の期限が過ぎています」と言われかねません。

これから、不動産を売却した時の税金を1から10まで解説します。

知っているのと知らないのとでは大違い。知識で武装して、自分の資産を守りましょう。

本記事のポイントまとめ

- 不動産を売却したときの税金の種類と支払いタイミングは複数あるので注意

- マイホームを売却した場合の特別控除「3,000万円の特別控除」が使える

- 譲渡損でも確定申告したほうがいい2つケース

- マイホームを買換えて、譲渡損失が生じたとき

- 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき

- 不動産をより高く売るなら複数社に査定依頼するのが王道

※詳細は「10.不動産を高く売るなら不動産一括査定がオススメ」に解説しています。

【最初に】この記事の読み方

かなりボリュームのある記事になっているので、どこを中心に読めばいいのかお伝えします。

まずは最初の章では「税金の概要」、次の章では「譲渡益が出るか譲渡損が出そうかの計算」できるようになっています。

その結果によって、当てはまるところだけ読めばOKな構成にしています。

ひよこ生徒フクロウ先生不動産を売却したときの税金の種類と支払いタイミング

まずは、不動産を売却したときの税金の基本的な仕組みを説明します。

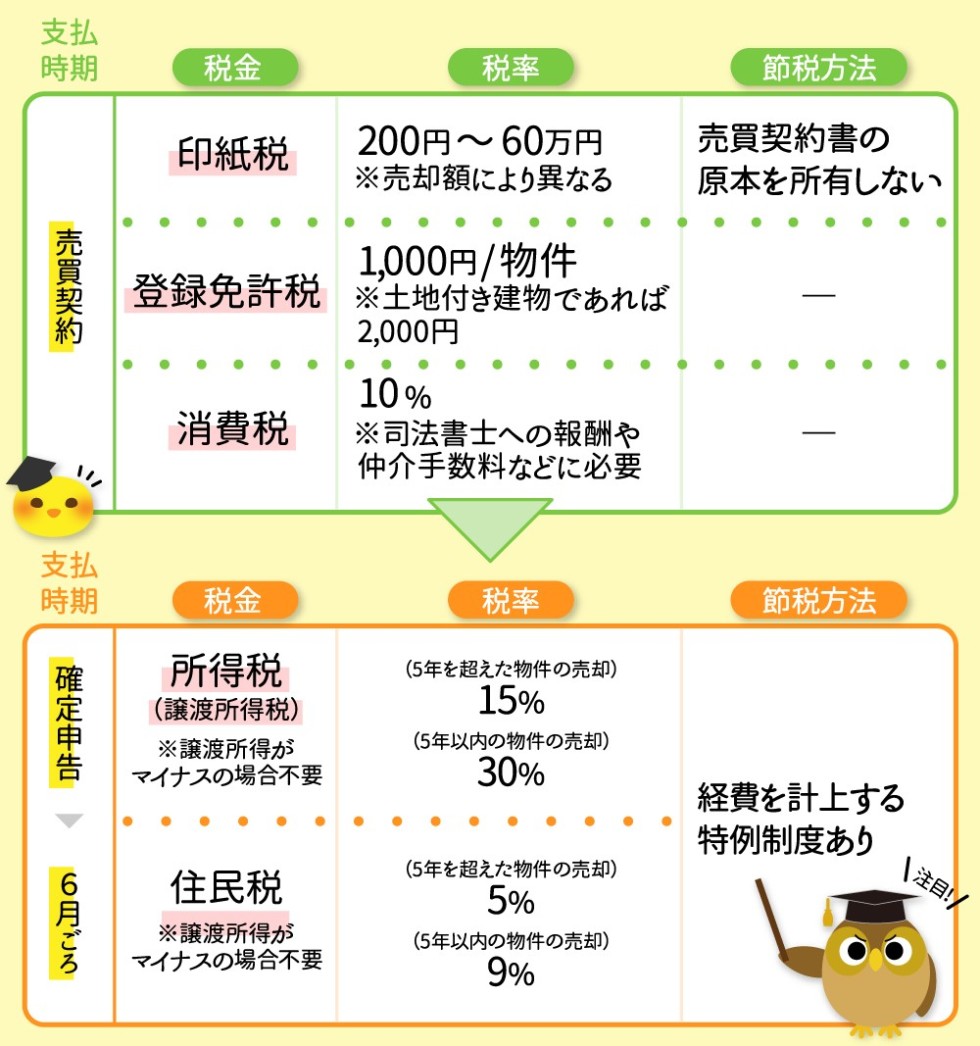

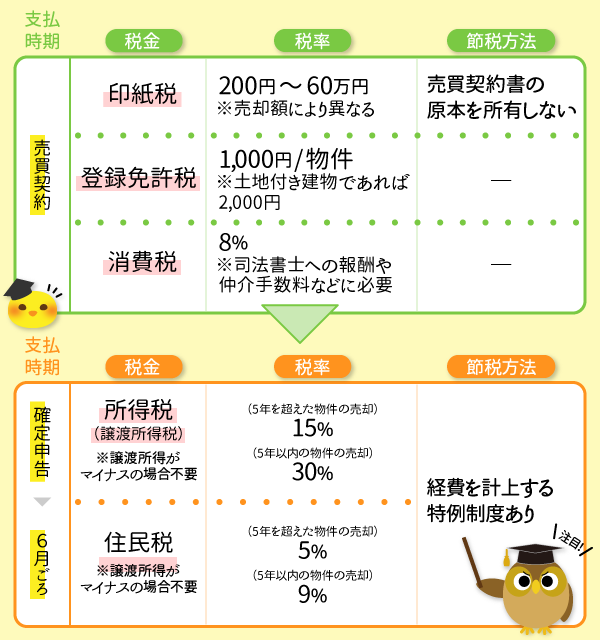

不動産売却した時の税金は、下記のとおり。

正式に言うと、全部で5つの種類があります。

不動産売却をして掛かる税金

- 印紙税:売買契約時に支払う収入印紙代

- 登録免許税:不動産登記の名義変更にかかる

- 消費税:仲介手数料などに消費税がかかる

- 所得税(復興特別所得税含む):不動産を売却して出た利益に対して支払う

- 住民税:不動産を売却して出た利益に対して支払う

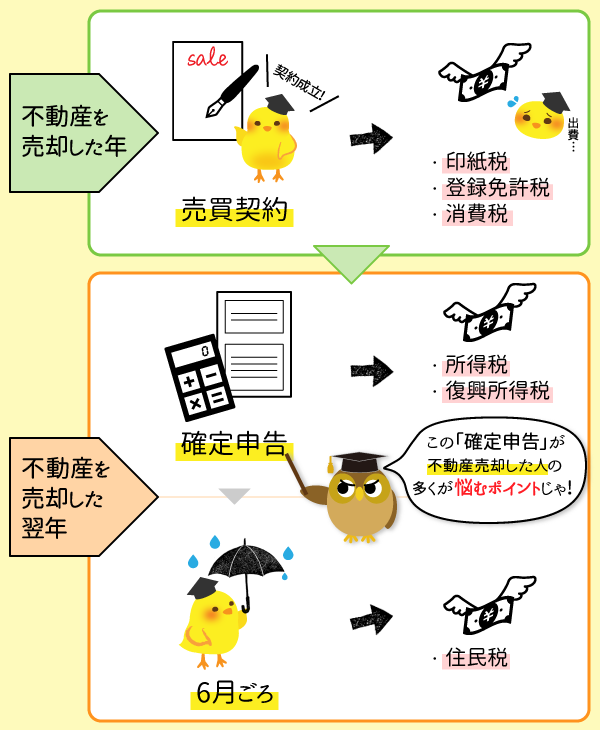

この中でややこしいのが「所得税・住民税」です。

その他3つ(印紙税や登録免許税・消費税)は売買契約時に支払われるので、特に気にする必要はありません。

フクロウ先生フクロウ先生売買締結前に支払う3つの税金:印紙税、消費税、登録免許税

印紙税

繰り返しになりますが、印紙税は売買契約時に支払っています。

印紙税は売買価格に応じて国に定められています。

この額の支払い義務から逃れることはできません。

ただし、平成26年4月1日から令和2年3月31日までの間に作成される売買契約書に関しては軽減措置が行われています。

| 売買契約書の記載金額 | 軽減税率 | 本則税率 |

|---|---|---|

| 1万円から10万円まで | 200円(軽減措置なし) | 200円 |

| 10万円を超え50万円まで | 200円 | 400円 |

| 50万円を超え100万円まで | 500円 | 1,000円 |

| 100万円を超え500万円まで | 1,000円 | 2,000円 |

| 500万円を超え1,000万円まで | 5,000円 | 1万円 |

| 1,000万円を超え5,000万円まで | 1万円 | 2万円 |

| 5,000万円を超え1億円まで | 3万円 | 6万円 |

| 1億円を超え5億円まで | 6万円 | 10万円 |

| 5億円を超え10億円まで | 16万円 | 20万円 |

| 10億円を超え50億円まで | 32万円 | 40万円 |

| 50億円を超える場合 | 48万円 | 60万円 |

※記載金額がない場合200円

消費税

不動産売却時に掛かってくる消費税は、仲介手数料や司法書士に支払う費用のみです。

ひよこ生徒フクロウ先生消費税の対象となるのは建物です。土地は非課税となります。

次に消費税が課税対象となるのは、課税事業者が取引をする場合のみと決まっています。

基本的に不動産は個人対個人の取引になるため、消費税は発生しないことになります。

間に入ってもらう不動産会社は、あくまで仲介役であり、直接不動産売買の金額には関与しないのです。

まとめると、不動産売却時の消費税対象は

- 仲介手数料

- 司法書士への手数料

のみとなります。

登録免許税

売却する不動産に住宅ローンが残っており、抵当権が付いている場合は、抵当権抹消費用として登録免許税が掛かります。

掛かる費用は下記の通り。

登録免許税=売却不動産の数×1,000円

注意するところとしては、売却不動産の数という点。

一軒家で建物と土地の場合は、2つとなりますので、2×1,000円=2,000円掛かります。

売却後に計算が必要な「所得税(復興特別所得税)」「住民税」

不動産を売却して、利益が出た時だけ、所得税と住民税がかかります。

税額は下記計算式で検索ができます。

税額(所得税+住民税)=譲渡所得×税率

不動産で売却して得た所得を「譲渡所得」と呼びます。

税率は決まっているため、譲渡所得が計算できれば、税額(所得税+住民税)が分かります。

フクロウ先生不動産売却の税額(所得税・住民税)の計算方法

まずはこれから説明する3ステップから、あなたが売却した不動産が利益が出るのかどうかを判断。

少し聞き慣れない専門用語が出てきますが、噛み砕いて説明しておりますので、安心して見てくださいね。

譲渡所得計算をする3STEP

- ステップ1.譲渡益を計算する

- ステップ2.特別控除を差し引く

- ステップ3.税率をかける

それぞれ見ていきましょう。

【ステップ1】譲渡益を計算する

譲渡所得税の計算は、まず、譲渡益が出ているか計算するのがスタート。

譲渡所得(譲渡益)=譲渡収入金額(売った金額)-取得費(買った金額)-譲渡費用(売却にかかった費用)

例えば、2,000万円で購入した不動産が3,000万円で売れて、売却費用が100万円だったとします。

譲渡所得=3,000万円-2,000万円-100万円=900万円

この場合、900万円の儲けに対して税金が課税されます。

譲渡収入金額の計算方法

譲渡収入金額=譲渡代金+固定資産税・都市計画税の清算金

譲渡収入金額には、固定資産税・都市計画税の清算金を加算。

固定資産税と都市計画税は、毎年1月1日時点の所有者に1年分の金額が課税されます。

清算の起算日は、地域の商慣習によって違いますが、1月1日とする場合と4月1日とする場合があります。

固定資産税・都市計画税の合計年額が10万円の場合の精算額を例示します。

この精算額が買主から売主に支払われるので、買主にとっては不動産取得の付随費用とみなし、売り主側は譲渡収入金額に加算します。

| 引渡日 | 起算日が1月1日の場合の精算額 (買主負担分) | 起算日が4月1日の場合の精算額 (買主負担分) |

|---|---|---|

| 2月1日 | 10万円×334日÷365日=91,507円 | 10万円×59日÷365日=16,164円 |

| 5月1日 | 10万円×245日÷365日=67,123円 | 10万円×335日÷365日=91,781円 |

| 8月1日 | 10万円×153日÷365日=41,918円 | 10万円×243日÷365日=66,575円 |

| 11月1日 | 10万円×61日÷365日=16,712円 | 10万円×151日÷365日=41,370円 |

取得費の計算方法

取得費の計算方法には2種類あります。

- 実額法

- 概算法

実額法か概算法のどちらか大きい金額を採用することができます。

実額法の計算方法

取得費=購入代金+取得費用-減価償却費

買ったときの値段がわかっている場合には、こちらの実額法で計算します。

その他取得費に含まれるもの

- 土地や建物を購入(贈与、相続又は遺贈による取得も含みます。)したときに納めた登録免許税(登記費用も含みます。)、不動産取得税、特別土地保有税(取得分)、印紙税

なお、業務の用に供される資産の場合には、これらの税金は取得費に含まれません。- 借主がいる土地や建物を購入するときに、借主を立ち退かせるために支払った立退料

- 土地の埋立てや土盛り、地ならしをするために支払った造成費用

- 土地の取得に際して支払った土地の測量費

- 所有権などを確保するために要した訴訟費用

これは、例えば所有者について争いのある土地を購入した後、紛争を解決して土地を自分のものにした場合に、それまでにかかった訴訟費用のことをいいます。

なお、相続財産である土地を遺産分割するためにかかった訴訟費用等は、取得費になりません。- 建物付の土地を購入して、その後おおむね1年以内に建物を取り壊すなど、当初から土地の利用が目的であったと認められる場合の建物の購入代金や取壊しの費用

- 土地や建物を購入するために借り入れた資金の利子のうち、その土地や建物を実際に使用開始する日までの期間に対応する部分の利子

- 既に締結されている土地などの購入契約を解除して、他の物件を取得することとした場合に支出する違約金

※出典:国税庁「No.3252 取得費となるもの」より

注意しなければいけないのは、建物は「減価償却」するということ。

「減価償却」は、時の経過によって建物の価値が下がるということです。

購入時から売却時までの間に、年数が経って建物が老朽化し、価値が減ったとみなします。

ですから、2,000万円で買った家が2,000万円で売れた場合も、少し注意が必要。

2,000万円で購入し、売却までに1,000万円減価償却されたとすると、建物の現在価値は1,000万円です。

その建物を2,000万円で売却したら、1,000万円の利益が出たとみなすことができるため、譲渡益に対して税金がかかります。

マイホームの場合の計算式

減価償却費=建物の取得価格×0.9×償却率×経過年数

法定耐用年数表(償却率)

| 建築方式 | 非事業用 (マイホーム等) | 事業用 (賃貸マンション) | ||

|---|---|---|---|---|

| 構造 | 耐用年数 | 償却率 | 耐用年数 | 償却率 |

| 木造 | 33年 | 0.031 | 22年 | 0.046 |

| 軽量鉄骨 | 40年 | 0.025 | 27年 | 0.038 |

| 鉄筋コンクリート | 70年 | 0.015 | 47年 | 0.022 |

- 計算例:取得価格3,000万円(建物価格2,000万円)の自宅マンション(鉄筋コンクリート)を20年後に売却したときの減価償却費

- 取得価格×0.9×償却率×経過年数=2,000万円×0.9×0.015×20=540万円

概算法の計算方法

取得費=譲渡収入金額×5%

もう一つの概算法は、購入代金がわからない場合に使います。

両親や祖父母の世代に購入した不動産の場合には、書類が残っていない場合も多いですね。

その場合は、売却価格の5%を取得費とみなします。(※出典:国税庁「No.3258 取得費が分からないとき」より)

例えば、買った値段がわからない家が2,000万円で売れたとすると、

- 2,000万円×5%=100万円

が取得費になります。

この「概算法」だと、取得費はかなり安くなってしまうので、譲渡譲渡益が出やすくなります。

譲渡益が出やすいということは、支払う税金が高くなるということ。

買ったときの値段がわからなくて、5%ルールで計算すると、税金が多額になってしまうことが多いので、できるだけ売買契約書を探してみてください。

売買契約書や領収書が見つからない場合、通帳の出金記録や、住宅ローンの契約書があれば、購入価格の証明書類として認められる場合があります。

できる限り、購入時の資料を探した上で、税務署に相談してみましょう。

取得費の計算方法は下記記事で詳しく解説しています。

譲渡費用の計算方法

譲渡費用は、土地や建物を売るために直接かかった費用です。

主な譲渡費用は次のとおり。

- 土地や建物を売るために支払った仲介手数料

- 印紙税で売主が負担したもの

- 貸家を売るため、借家人に家屋を明け渡してもらうときに支払う立退料

- 土地などを売るためにその上の建物を取り壊したときの取壊し費用とその建物の損失額

- 既に売買契約を締結している資産を更に有利な条件で売るために支払った違約金

これは、土地などを売る契約をした後、その土地などをより高い価額で他に売却するために既契約者との契約解除に伴い支出した違約金のことです。- 借地権を売るときに地主の承諾をもらうために支払った名義書換料など

修繕費や固定資産税など、不動産の維持管理のためにかかった費用などは譲渡費用になりませんので、注意してください。

【ステップ2】特別控除を差し引く

ただし、譲渡益が出ても、マイホームの場合は、3,000万円まで非課税になる制度があるので安心してください。

これが「特別控除」です。

課税譲渡所得=譲渡所得-特別控除

「3,000万円特別控除」を適用するためには、様々な条件があります。

それら条件は後ほど詳しく説明します。

【ステップ3】税率をかける

譲渡所得から、「特別控除」を差し引いた「課税譲渡所得」に税率をかけて、税額を計算します。

税額(所得税+住民税)=課税譲渡所得×税率

税率は、20.315%または39.63%です。

こちらは冒頭でも説明したとおり、短期譲渡所得なのか長期譲渡所得なのかによって異なります。

詳細は、後ほど詳しく説明しておりますので、このまま読み進めてください。

譲渡益が出る場合

このように計算して、「課税譲渡所得」がプラスになった場合には、所得税が課税。

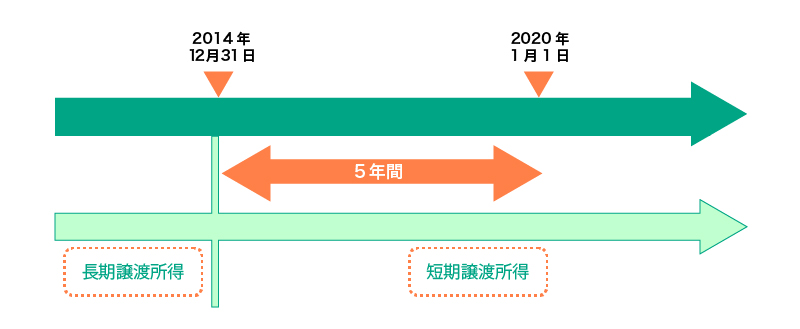

税率は、不動産の所有期間によって違います。

所有期間は、「その不動産の所有者になってから売却した年の1月1日までの期間」で判定します。

売却した年の1月1日時点で所有期間が5年超・・・長期譲渡所得

売却した年の1月1日時点で所有期間が5年以下・・・短期譲渡所得

| 譲渡所得 | 所得税 | 住民税 |

|---|---|---|

| 長期譲渡所得 | 15% (復興特別所得税を含めると15.315%) | 5% |

| 短期譲渡所得 | 30% (復興特別所得税を含めると30.63%) | 9% |

※居住用で10年以上所有していれば、さらに軽減税率があります(詳細は後ほど説明します。)

※令和19年までは、復興特別所得税2.1%分が加算されます

「短期譲渡所得」よりも「長期譲渡所得」のほうが税率が低いですね。

短期間の売買で利益を得ると、高い税金がかかるしくみになっています。

あと少しで5年を超えるという場合には、基本的には売却時期をずらしたほうがいいでしょう。

税務署と不動産会社に相談してみましょう。

契約と引き渡しにタイムラグがある場合の所有期間

原則的に、不動産の取得の日、譲渡の日は、引き渡し日としますが、契約の日をもって判断しても良いことになっています。

ただし、新築の場合は引き渡し日となります。

| 取得のケース | 取得日の定義 |

|---|---|

| 購入した場合 | 引渡日(売買契約の効力発生日とすることもできます。) |

| 建築工事により建物を建築した場合 | 引渡日 |

| 自営工事により建物を建築した場合 | 建築の完了日 |

所有期間の考え方は難しいので、5年ギリギリの場合は、税務署に確認することが大切です。

税額の計算例

先ほどの、買った値段がわからない家が2,000万円で売れた例で計算してみましょう。

売却時にかかる仲介手数料などの譲渡費用が70万円だったとします。

売れた値段は2,000万円、買った値段がわからないので取得費は5%の100万円とします。

譲渡益(譲渡所得)=譲渡収入金額-取得費-譲渡費用=2,000万円-100万円-70万円=1,830万円

「特別控除」は使えないケースだとすると、課税譲渡所得は1,830万円。

保有期間が5年を超えるケースでは、長期譲渡所得の税率になります。

- 税額=1,830万円×(15.315%+5%)=約371万円

保有期間が5年以下のケースでは、短期譲渡所得の税率になります。

- 税額=1,830万円×(30.63%+9%)=約725万円

以上が不動産売却の税金において大事な譲渡所得がプラス(譲渡益)になるのか、マイナス(譲渡損)になるのかの計算です。

あなたが譲渡益なのか、それとも譲渡損なのか計算できました?

それ以降は、いくつかの特別控除が用意されておりますので、読んで頂く章が変わってきます。

下記一覧表より、あなたに当てはまるケースを読んでください。

| 譲渡益・譲渡損 | 当てはまるケース | 読んで頂きたい章 |

|---|---|---|

| 譲渡益 | マイホームの売却 マイホームを取り壊して1年以内の土地売却 |

3.マイホームを売却した場合の特別控除 8.確定申告の支払時期と必要書類 9.譲渡益が出た場合、翌年の健康保険料は上がる場合がある |

| 譲渡益 | マイホームの買換え | 3.マイホームを売却した場合の特別控除 4.マイホームの買い換えの場合の特別控除 8.確定申告の支払時期と必要書類 9.譲渡益が出た場合、翌年の健康保険料は上がる場合がある |

| 譲渡益 | マイホームを取り壊してから1年以上の土地の売却 | 8.確定申告の支払時期と必要書類 |

| 譲渡益 | 相続した不動産(マイホーム以外)の売却 | 5.相続した不動産売却の税金と特別控除 8.確定申告の支払時期と必要書類 9.譲渡益が出た場合、翌年の健康保険料は上がる場合がある |

| 譲渡益 | 事業用不動産の売却 | 7.事業をしていた不動産売却の特別控除と消費税 8.確定申告の支払時期と必要書類 9.譲渡益が出た場合、翌年の健康保険料は上がる場合がある |

| 譲渡損 | マイホーム売却 マイホームを取り壊して1年以内の土地売却 |

6.譲渡損でも確定申告したほうがいい2つケース 8.確定申告の支払時期と必要書類 |

| 譲渡損 | マイホーム買換え | 6.譲渡損でも確定申告したほうがいい2つケース 8.確定申告の支払時期と必要書類 |

| 譲渡損 | マイホームを取り壊してから1年以上の土地の売却 | 6.譲渡損でも確定申告したほうがいい2つケース 8.確定申告の支払時期と必要書類 |

| 譲渡損 | 相続した不動産(マイホーム以外)の売却 | 6.譲渡損でも確定申告したほうがいい2つケース |

| 譲渡損 | 上記以外で譲渡損が出そうな人 | 6.譲渡損でも確定申告したほうがいい2つケース 8.確定申告の支払時期と必要書類 |

| 譲渡損 | 事業用不動産の売却 | 7.事業をしていた不動産売却の特別控除と消費税 8.確定申告の支払時期と必要書類 9.譲渡益が出た場合、翌年の健康保険料は上がる場合がある |

マイホームを売却した場合の特別控除

この章では、マイホームの売却した場合の特別控除について説明します。

「3,000万円の特別控除」とは

マイホームの場合は「3,000万円の特別控除」という制度があり、譲渡所得の金額から3000万円の特別控除を行うことができます。

「居住用財産の譲渡所得の特別控除」といいます。

この特例は、マイホームについての優遇措置ですので、投資用不動産や別荘には使えません。

この3,000万円の特別控除を使うと、譲渡所得から3,000万円を控除することができます。

例えば、譲渡所得が4,000万円の場合、

課税譲渡所得=譲渡所得-特別控除=4,000万円-3,000万円=1,000万円

となります。

1,000万円に対して税率をかけたものが税額になります。

マイホームを売却する場合、「3,000万円の特別控除」が適用できるかどうかが、大変重要なポイントになります。

適用要件は、下記の通り。

- 自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること。なお、以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

(注) 住んでいた家屋又は住まなくなった家屋を取り壊した場合は、次の2つの要件全てに当てはまることが必要です。

- イ その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

- ロ 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

- 売った年の前年及び前々年にこの特例(「被相続人の居住用財産に係る譲渡所得の特別控除の特例」によりこの特例の適用を受けている場合を除きます。)又はマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと。

- 売った年、その前年及び前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと。

- 売った家屋や敷地について、収用等の場合の特別控除など他の特例の適用を受けていないこと。

- 災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

- 売手と買手が、親子や夫婦など特別な関係でないこと。

特別な関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。※出典:国税庁「No.3302 マイホームを売ったときの特例」より

なお、下記記事でも、国税庁ホームページをさらに噛み砕いて説明しています。

10年以上の保有した不動産の売却は「軽減税率の特例」もある

さらに、マイホームを10年以上保有している場合には、「マイホームを売ったときの軽減税率の特例」という制度があります。

適用要件は下記の通り。

- 日本国内にある自分が住んでいる家屋を売るか、家屋とともにその敷地を売ること。

なお、以前に住んでいた家屋や敷地の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。また、これらの家屋が災害により滅失した場合には、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

(注) 住んでいた家屋又は住まなくなった家屋を取り壊した場合は、次の3つの要件全てに当てはまることが必要です。

- イ 取り壊された家屋及びその敷地は、家屋が取り壊された日の属する年の1月1日において所有期間が10年を超えるものであること。

- ロ その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

- ハ 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

- 売った年の1月1日において売った家屋や敷地の所有期間がともに10年を超えていること。

- 売った年の前年及び前々年にこの特例を受けていないこと。

- 売った家屋や敷地についてマイホームの買換えや交換の特例など他の特例を受けていないこと。ただし、マイホームを売ったときの3,000万円の特別控除の特例と軽減税率の特例は、重ねて受けることができます。

- 親子や夫婦など特別の関係がある人に対して売ったものでないこと。

特別の関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。※出典:国税庁「No.3305 マイホームを売ったときの軽減税率の特例」より

一定の要件を満たせば、長期譲渡所得の税額を通常の場合よりも低い税率で計算することができます。

「軽減税率の特例」は3,000万円の特別控除と併用できます。

この特例を使えば、課税譲渡所得が6,000万円以下の部分について、所得税率が10%に軽減されます。

例えば、3000万円の特別控除後の課税長期譲渡所得が8,000万円の場合、6,000万円を超える部分は20.315%(所得税15.315%、住民税5%)、6,000万円以下の部分は14.21%(所得税10.21%、住民税4%)なので、

所得税額=(8,000万円-6,000万円)×20.315%+6,000万円×14.21%=12,589千円

軽減税率の特例を使わない場合は、

所得税額=8,000万円×20.315%=16,252千円

16,252千円-12,589千円=3,663千円の大きな差になります。

ひよこ生徒フクロウ先生ひよこ生徒フクロウ先生

ひよこ生徒フクロウ先生ひよこ生徒フクロウ先生| 譲渡益・譲渡損 | 当てはまるケース | 読んで頂きたい章 |

|---|---|---|

| 譲渡益 | マイホームの売却 マイホームを取り壊して1年以内の土地売却 |

【済】3.マイホームを売却した場合の特別控除 8.確定申告の支払時期と必要書類 9.譲渡益が出た場合、翌年の健康保険料は上がる場合がある |

| 譲渡益 | マイホームの買換え | 【済】3.マイホームを売却した場合の特別控除 4.マイホームの買い換えの場合の特別控除 8.確定申告の支払時期と必要書類 9.譲渡益が出た場合、翌年の健康保険料は上がる場合がある |

マイホームの買い換えの場合の特別控除

10年以上住んでいる家を買替えた場合、要件を満たせば、「特定の居住用財産の買換え等の場合の長期譲渡所得の課税の特例」を利用できます。

適応要件は下記の通り。

- 自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること。なお、以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

(注) 住んでいた家屋又は住まなくなった家屋を取り壊した場合は、次の3つの要件全てに当てはまることが必要です。

- イ 取り壊された家屋及びその敷地は、家屋が取り壊された日の属する年の1月1日において所有期間が10年を超えるものであること。

- ロ その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

- ハ 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

- 売った年、その前年及び前々年にマイホームを譲渡した場合の3,000万円の特別控除の特例(措法35。ただし、同条第3項に規定する被相続人の居住用財産に係る譲渡所得の特別控除の特例を除く。)又はマイホームを売ったときの軽減税率の特例若しくはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと。

- 売ったマイホームと買い換えたマイホームは、日本国内にあるもので、売ったマイホームについて、収用等の場合の特別控除など他の特例の適用を受けないこと。

- 売却代金が1億円以下であること。

この特例の適用を受けるマイホームと一体として利用していた部分を別途分割して売却している場合における1億円以下であるかどうかの判定は、マイホームを売却した年の前々年から翌々年までの5年間の分割して売却した部分も含めた売却代金により行います。

このため、マイホームを売却した年、その前年及びその前々年の売却代金の合計額が1億円以下であることから、この特例を受けていた場合で、マイホームを売却した年の翌年又は翌々年にこの特例の適用を受けたマイホームの残りの部分を売却して売却代金の合計額が1億円を超えた場合には、その売却の日から4ヶ月以内に修正申告書の提出と納税が必要となります。- 売った人の居住期間が10年以上で、かつ、売った年の1月1日において売った家屋やその敷地の所有期間が共に10年を超えるものであること。

- 買い換える建物の床面積が50平方メートル以上のものであり、買い換える土地の面積が500平方メートル以下のものであること。

- マイホームを売った年の前年から翌年までの3年の間にマイホームを買い換えること。

また、買い換えたマイホームには、一定期限までに住むこと。

買い換えたマイホームを住まいとして使用を開始する期限は、そのマイホームを取得した時期により次のようになります。

- イ 売った年かその前年に取得したときは、売った年の翌年12月31日まで

- ロ 売った年の翌年に取得したときは、取得した年の翌年12月31日まで

- 買い換えるマイホームが、耐火建築物の中古住宅である場合には、取得の日以前25年以内に建築されたものであること、又は一定の耐震基準を満たすものであること。

- 買い換えるマイホームが、耐火建築物以外の中古住宅である場合には、取得の日以前25年以内に建築されたものであること、又は、取得期限までに一定の耐震基準を満たすものであること。

- 親子や夫婦など特別の関係がある人に対して売ったものでないこと。

特別の関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。※出典:国税庁「No.3355 特定のマイホームを買い換えたときの特例」より

この特例を使うと、特別控除や軽減税率の適用があるわけではありませんが、買い換えたマイホームを将来売却したときまで譲渡益に対する課税が繰り延べられます。

言いかえると、買い換えた時点では課税されず、将来まとめて課税されるということです。

例えば、1,000万円で購入したマイホームを5,000万円で売却して7,000万円のマイホームに買い替えて、5年後に8,000万円で売却したとします。

今年の譲渡益は4,000万円(5,000万円-1,000万円)、5年後の譲渡益は1,000万円(8,000万円-7,000万円)です(説明を簡潔にするため、減価償却などは考慮外とします)。

特例を使わないと、今年は4,000万円の譲渡益に課税され、5年後には1,000万円の譲渡益に課税されます。

特例を使うと、今は課税されませんが、5年後に4,000万円+1,000万円=5,000万円に対して課税されます。

残念ながら前章で説明した「3,000万円の特別控除」との併用はできません。

譲渡所得が3,000万円までの場合は、「3,000万円の特別控除」を使ったほうが得な場合が多いです。

ここでは、一概に「特定のマイホームを買い換えたときの特例」が良いのか「3,000万円の特別控除」にした方がいいのかは答えることができません。(状況により複雑、簡単に判断できない)

買替えの場合は、近くの税務署に確認をしてみてください。

| 譲渡益・譲渡損 | 当てはまるケース | 読んで頂きたい章 |

|---|---|---|

| 譲渡益 | マイホームの買換え | 【済】3.マイホームを売却した場合の特別控除 【済】4.マイホームの買い換えの場合の特別控除 8.確定申告の支払時期と必要書類 9.譲渡益が出た場合、翌年の健康保険料は上がる場合がある |

相続した不動産売却の税金と特別控除

相続した不動産の譲渡益の計算方法

再度、譲渡益の計算を見てみましょう。

譲渡所得(譲渡益)=譲渡収入金額(売った金額)-取得費(買った金額)-譲渡費用(売却にかかった費用)

相続時によく聞かれるのが「取得費」です。

結論から言うと

- 取得費=亡くなった人が購入した価格

です。

なお、業務に使われていない土地建物を相続によって手に入れた際に、相続人が支払った登記費用や不動産取得税の金額も取得費に含まれます。

でも相続の場合、売買契約書が見つからず、取得費がわからないことも多いでしょう。

わからないときは、売却価格×5%相当額を取得費とします。

ただし、5%相当額とした場合には、相続人が支払った登記費用などを取得費に含めることはできません。

次に多い質問が税率で重要な所有期間です。

- 所有期間=亡くなった人が不動産を取得した日

から数えます。

相続してからの期間ではありませんので、注意してください。

再度、税率の表を下記掲載します。

不動産の所有期間が5年を超えると約20.315%、5年以下では約39.63%でしたね。

| 譲渡所得 | 所得税 | 住民税 |

|---|---|---|

| 長期譲渡所得 | 15% (復興特別所得税を含めると15.315%) | 5% |

| 短期譲渡所得 | 30% (復興特別所得税を含めると30.63%) | 9% |

※令和19年までは、復興特別所得税2.1%分が加算

「3,000万円特別控除」が使えるようになった

両親などが住んでいた家を、相続してから3年を経過する日の属する年の年末までに売却すれば、譲渡所得から3,000万円をさしひくことができます。

これを「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除制度の特例」といいます。

この特例は、H28.4.1~R1.12.31までの売却に限られます。

適用要件は下記の通り。

- 売った人が、相続又は遺贈により被相続人居住用家屋及び被相続人居住用家屋の敷地等を取得したこと。

- 次のイ又はロの売却をしたこと。

- イ 相続又は遺贈により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売ること。

(注)被相続人居住用家屋は次の2つの要件に、被相続人居住用家屋の敷地等は次の(イ)の要件に当てはまることが必要です。

- (イ) 相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

- (ロ) 譲渡の時において一定の耐震基準を満たすものであること。

- ロ 相続又は遺贈により取得した被相続人居住用家屋の全部の取壊し等をした後に被相続人居住用家屋の敷地等を売ること。

(注)被相続人居住用家屋は次の(イ)の要件に、被相続人居住用家屋の敷地等は次の(ロ)及び(ハ)の要件に当てはまることが必要です。

- (イ) 相続の時から取壊し等の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

- (ロ) 相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

- (ハ) 取壊し等の時から譲渡の時まで建物又は構築物の敷地の用に供されていたことがないこと。

- 相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること。

- 売却代金が1億円以下であること。

この特例の適用を受ける被相続人居住用家屋と一体として利用していた部分を別途分割して売却している場合や他の相続人が売却している場合における1億円以下であるかどうかの判定は、相続の時からこの特例の適用を受けて被相続人居住用家屋又は被相続人居住用家屋の敷地等を売却した日から3年を経過する日の属する年の12月31日までの間に分割して売却した部分や他の相続人が売却した部分も含めた売却代金により行います。

このため、相続の時から被相続人居住用家屋又は被相続人居住用家屋の敷地等を売却した年までの売却代金の合計額が1億円以下であることから、この特例の適用を受けていた場合であっても、被相続人居住用家屋又は被相続人居住用家屋の敷地等を売却した日から3年を経過する日の属する年の12月31日までにこの特例の適用を受けた被相続人居住用家屋又は被相続人居住用家屋の敷地等の残りの部分を自分や他の相続人が売却して売却代金の合計額が1億円を超えたときには、その売却の日から4ヶ月以内に修正申告書の提出と納税が必要となります。

- 売った家屋や敷地等について、相続財産を譲渡した場合の取得費の特例や収用等の場合の特別控除など他の特例の適用を受けていないこと。

- 同一の被相続人から相続又は遺贈により取得した被相続人居住用家屋又は被相続人居住用家屋の敷地等について、この特例の適用を受けていないこと。

- 親子や夫婦など特別の関係がある人に対して売ったものでないこと。

特別の関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。※出典:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」より

相続した空き家を有効活用すると、3,000万円の特別控除が適用できなくなります。

空き家の有効活用は、譲渡益も考慮してから検討する必要があります。

信頼できる不動産会社に、売却査定と賃貸査定をしてもらって、譲渡益が出るかどうか確認してから有効活用を検討しましょう。

相続空き家については下記に詳しく解説していますので、ぜひご参照ください。

相続税を支払った場合は節税できる

相続税申告期限の翌日から3年10ヶ月以内に相続不動産を売却した場合には、相続税の一定額を取得費に加算できます。

これを「相続財産を譲渡した場合の取得費の特例」といいます。

相続が発生しても、相続税は全ての人にかかるわけではありません。

「相続財産を譲渡した場合の取得費の特例」は、相続税を支払った人だけが使える制度です。

「相続財産を譲渡した場合の取得費の特例」と「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除制度の特例」は併用できません。

3,000万円特別控除のほうが節税効果が大きいので、こちらが適用できない場合に、「相続財産を譲渡した場合の取得費の特例」を使いましょう。

適用要件は下記の通り。

- イ 相続や遺贈により財産を取得した者であること。

- ロ その財産を取得した人に相続税が課税されていること。

- ハ その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

※出典:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」より

なお、相続の不動産売却の税金については、下記記事でより詳しく解説しています。

| 譲渡益・譲渡損 | 当てはまるケース | 読んで頂きたい章 |

|---|---|---|

| 譲渡益 | 相続した不動産(マイホーム以外)の売却 | 【済】5.相続した不動産売却の税金と特別控除 8.確定申告の支払時期と必要書類 9.譲渡益が出た場合、翌年の健康保険料は上がる場合がある |

譲渡損でも確定申告したほうがいい2つケース

家を購入したときよりも売却した時のほうが安くなってしまった場合、新たに税金は課税されないので安心してください。

今は3,000万円の特別控除があるため、多くの不動産売却をした人が、こちらに該当することのほうがほとんどです。

譲渡損が出た場合、確定申告は義務ではありません。

ただし、3,000万円の特別控除を使うためには、確定申告することが要件ですのでご注意ください。

土地や建物を売却して損が出た場合、他の不動産の譲渡益から控除することはできます。

例えば、Aの不動産の譲渡益が1,000万円、Bの不動産の譲渡損が1,000万円であれば、プラスマイナスゼロになるので、課税されません。

ただし、不動産の譲渡所得は、給与所得などと損益通算することはできません。

でも、マイホームの譲渡損が出たら、給与所得に課税された所得税が還付される場合があります。

所得税が還付される可能性があるのは、次の2つのケースです。

- マイホームを買換えて、譲渡損失が生じたとき

- 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき

譲渡損の場合、確定申告は義務ではありませんが、所得税の還付を受けるためには、確定申告をすることが要件ですからしっかり確定申告して税金を取り戻しましょう。

それでは、2つのケースを詳しくみていきます。

マイホームを買換えた場合に、譲渡損失が生じたとき

「マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例」が使える可能性があります。

マイホームを買い換えて譲渡損失が生じたときは、その譲渡損失をその年の給与所得や事業所得など他の所得から控除(損益通算)することができます。

給与所得と譲渡損失を合わせて計算しなおしますので、給与所得に課された所得税が戻ってきます。

さらに、損益通算を行っても控除しきれなかった譲渡損失は、3年間繰り越して控除できます。

適用要件は下記の通り。

- 自分が住んでいるマイホームを譲渡すること。なお、以前に住んでいたマイホームの場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに譲渡すること。また、この譲渡には、譲渡所得の基因となる不動産等の貸付けが含まれ、親族等への譲渡は除かれます。

(注) 住んでいた家屋又は住まなくなった家屋を取り壊した場合は、次の3つの要件全てに当てはまることが必要です。

- イ 取り壊された家屋及びその敷地は、家屋が取り壊された日の属する年の1月1日において所有期間が5年を超えるものであること。

- ロ その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

- ハ 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

- 譲渡の年の1月1日における所有期間が5年を超える資産(旧居宅)で日本国内にあるものの譲渡であること。

- 災害によって滅失した家屋で当該家屋を引き続き所有していたとしたら、譲渡の年の1月1日において所有期間が5年を超える家屋の敷地の場合は、その敷地を災害があった日から3年を経過する日の属する年の12月31日まで(住まなくなった家屋が災害により滅失した場合は、住まなくなった日から3年を経過する日の属する年の12月31日まで)に売ること

- 譲渡の年の前年の1月1日から売却の年の翌年12月31日までの間に日本国内にある資産(新居宅)で家屋の床面積が50平方メートル以上であるものを取得すること。

- 買換資産(新居宅)を取得した年の翌年12月31日までの間に居住の用に供すること又は供する見込みであること。

- 買換資産(新居宅)を取得した年の12月31日において買換資産について償還期間10年以上の住宅ローンを有すること。

※出典:国税庁「No.3370 マイホームを買換えた場合に譲渡損失が生じたとき(マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例)」

また、下記の場合は適用から除外されてしまいます。

- 繰越控除が適用できない場合

- イ 旧居宅の敷地の面積が500平方メートルを超える場合

旧居宅の敷地の面積が500平方メートルを超える場合は、500平方メートルを超える部分に対応する譲渡損失の金額については適用できません。- ロ 繰越控除を適用する年の12月31日において新居宅について償還期間10年以上の住宅ローンがない場合

- ハ 合計所得金額が3,000万円を超える場合

合計所得金額が3,000万円を超える年がある場合は、その年のみ適用できません。- 損益通算及び繰越控除の両方が適用できない場合

- イ 旧居宅の売主と買主が、親子や夫婦など特別の関係にある場合

特別の関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係にある法人なども含まれます。- ロ 旧居宅を売却した年の前年及び前々年に次の特例を適用している場合

- (イ) 居住用財産を譲渡した場合の長期譲渡所得の軽減税率の特例(措法31の3)

- (ロ) 居住用財産の譲渡所得の3,000万円の特別控除(措法35。ただし、同条第3項に規定する被相続人の居住用財産に係る譲渡所得の特別控除の特例を除く。)

- (ハ) 特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例(措法36の2)

- (ニ) 特定の居住用財産を交換した場合の長期譲渡所得の課税の特例(措法36の5)

- ハ 旧居宅を売却した年又はその年の前年以前3年内における資産の譲渡について、特定居住用財産の譲渡損失の損益通算の特例(措法41の5の2第1項)の適用を受ける場合又は受けている場合

- ニ 売却の年の前年以前3年内の年において生じた他のマイホームの譲渡損失の金額についてマイホームを買換えた場合の譲渡損失の損益通算の特例を受けている場合

※出典:国税庁「No.3370 マイホームを買換えた場合に譲渡損失が生じたとき(マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例)」

住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき

「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」が使える可能性があります。

住宅ローンのあるマイホームを住宅ローン残高を下回る価格で売却して譲渡損失が生じたときは、その譲渡損失をその年の給与所得や事業所得など他の所得から控除(損益通算)することができます。

さらに、損益通算を行っても控除しきれなかった譲渡損失は、3年間繰り越して控除できます。

適用条件は下記の通り。

- 自分が住んでいるマイホーム(譲渡資産)を譲渡すること。なお、以前に住んでいたマイホームの場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに譲渡すること。また、この譲渡には借地権の設定などの譲渡所得の基因となる不動産等の貸付けが含まれ、親族等への譲渡は除かれます。

(注) 住んでいた家屋又は住まなくなった家屋を取り壊した場合は、次の3つの要件全てに当てはまることが必要です。

- イ 取り壊された家屋及びその敷地は、家屋が取り壊された日の属する年の1月1日において所有期間が5年を超えるものであること。

- ロ その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

- ハ 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

- 譲渡の年の1月1日における所有期間が5年を超えるマイホーム(譲渡資産)で日本国内にあるものの譲渡であること。

- 災害によって滅失した家屋で当該家屋を引き続き所有していたとしたら、譲渡の年の1月1日において所有期間が5年を超える家屋の敷地の場合は、その敷地を災害があった日から3年を経過する日の属する年の12月31日まで(住まなくなった家屋が災害により滅失した場合は、住まなくなった日から3年を経過する日の属する年の12月31日まで)に売ること

- 譲渡したマイホームの売買契約日の前日において、そのマイホームに係る償還期間10年以上の住宅ローンの残高があること。

- マイホームの譲渡価額が上記(4)の住宅ローンの残高を下回っていること。

※出典:国税庁「No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)」

ひよこ生徒フクロウ先生| 譲渡益・譲渡損 | 当てはまるケース | 読んで頂きたい章 |

|---|---|---|

| 譲渡損 | マイホーム売却 マイホームを取り壊して1年以内の土地売却 |

【済】6.譲渡損でも確定申告したほうがいい2つケース 8.確定申告の支払時期と必要書類 |

| 譲渡損 | マイホーム買換え | 【済】6.譲渡損でも確定申告したほうがいい2つケース 8.確定申告の支払時期と必要書類 |

| 譲渡損 | マイホームを取り壊してから1年以上の土地の売却 | 【済】6.譲渡損でも確定申告したほうがいい2つケース 8.確定申告の支払時期と必要書類 |

| 譲渡損 | 相続した不動産(マイホーム以外)の売却 | 【済】6.譲渡損でも確定申告したほうがいい2つケース |

| 譲渡損 | 上記以外で譲渡損が出そうな人 | 【済】6.譲渡損でも確定申告したほうがいい2つケース 8.確定申告の支払時期と必要書類 |

事業をしていた不動産売却の特別控除と消費税

投資用マンションなど、事業用の不動産を売却した場合も、譲渡益に対して課税されるのは同じです。

譲渡所得の計算方法や税率も同じです。

減価償却の計算は、「事業用」になるので注意してください。

鉄筋コンクリート造であれば、償却率0.022です。

| 建築方式 | 事業用 (賃貸マンション) | |

|---|---|---|

| 構造 | 耐用年数 | 償却率 |

| 木造 | 22年 | 0.046 |

| 軽量鉄骨 | 27年 | 0.038 |

| 鉄筋コンクリート | 47年 | 0.022 |

【計算例】3,000万円で購入した投資用マンションをちょうど10年後に4,000万円で売却した場合

購入価格の3,000万円の内訳は、土地1,000万円、建物2,000万円とします。売却の諸経費は150万円とします。

- 減価償却費=2,000万円×0.9×0.022×10年=396万円

- 課税譲渡所得=譲渡収入-(取得費-減価償却費)-譲渡費用=4,000万円-(3,000万円-396万円)-150万円=1,246万

10年後なので長期譲渡所得の税率となるので、

税額=1,246万円×20.315%=約253万円

事業用資産の買換えの特例

事業用の不動産の場合、マイホームではないので、「3,000万円特別控除」「買い換え特例」「譲渡損失の損益通算」は利用できません。

個人が特定の地域内にある事業用不動産を売却し、一定期間内に特定の地域内にある事業用不動産を取得した場合には、「事業用資産の買換えの特例」を利用できます。

適用要件は下記の通り。

- 譲渡資産と買換資産は、共に事業用のものに限られます。

- 譲渡資産と買換資産とが、一定の組合せに当てはまるものであることです。

この組合せの代表的なものとして、次のものがあります。

- イ 東京都の23区、大阪市などの既成市街地等内にある事業所(工場、作業場、研究所、営業所、倉庫その他これらに類する施設(福利厚生施設を除きます。)をいいます。)として使用されている建物又はその敷地の用に供されている土地等で、その譲渡の日の属する年の1月1日において所有期間が10年を超えるものを譲渡して、既成市街地等以外の一定の地域(国内に限ります。)にある事業用の土地等や建物、構築物又は機械装置を取得する場合

(注) 譲渡資産の譲渡又は買換資産の取得のいずれかが平成29年3月31日以前である場合には、譲渡資産には事業所に加え事務所として使用されている建物又はその敷地の用に供されている土地等が含まれます。

- ロ 譲渡の日の属する年の1月1日において所有期間が10年を超える国内にある事業用の土地等や建物又は構築物を譲渡して、国内にある事業用の土地等、建物又は構築物を取得する場合

(注) この特例は、令和2年3月31日までの譲渡について適用されます。

また、買換資産の土地等については、次のいずれかに掲げるものでその面積が300以上のものに限られます。

- (イ) 事務所、工場、作業場、研究所、営業所、店舗、倉庫、住宅その他これらに類する施設(福利厚生施設に該当するものを除きます。)(以下「特定施設」といいます。)の敷地の用に供されるもの(当該特定施設に係る事業の遂行上必要な駐車場の用に供されるものを含みます。)

- (ロ) 駐車場の用に供されるもので、建物又は構築物の敷地の用に供されていないことについて、都市計画法第29条第1項又は第2項の規定による開発行為の許可の手続や、建築基準法第6条第1項に規定する建築確認の手続などが進行中であるというやむを得ない事情があり、その事情があることが申請書の写しなどの一定の書類により明らかにされたもの

- 買換資産が土地等であるときは、取得する土地等の面積が、原則として譲渡した土地等の面積の5倍以内であることです。この5倍を超えると、 超える部分は特例の対象となりません。

なお、令和元年12月31日までの譲渡資産の譲渡に限って、一定の農地への買換えの場合は10倍以内とされることがあります。- 資産を譲渡した年か、その前年中、あるいは譲渡した年の翌年中に買換資産を取得することです。

なお、前年中に取得した資産を買換資産とするためには、取得した年の翌年3月15日までに「先行取得資産に係る買換えの特例の適用に関する届出書」を税務署長に提出をしておくことが必要です。

また、譲渡した翌年中に買換資産を取得する予定の場合には、確定申告書を提出する際に取得する予定の買換資産についての取得予定年月日、取得価額の見積額及び買換資産が買換えの組合せのいずれに該当するかの別、その他の明細を記載した「買換(代替)資産の明細書」を添付することが必要です。- 買換資産を取得した日から1年以内に事業に使うことです。なお、取得してから1年以内に事業に使用しなくなった場合は、原則として特例は受けられません。

- この特例を受けようとする資産については、重ねて他の特例(優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例や租税特別措置法第19条各号に掲げる特例等)を適用することはできません。

- 土地等の譲渡については、原則として、譲渡した年の1月1日現在の所有期間が5年を超えていることです。なお、令和2年3月31日までにした土地等の譲渡については、この要件が停止されています。ただし、(2)イ及びロで説明した組合せの場合には、所有期間について、譲渡した年の1月1日において10年を超えていることが、個別の要件とされています。

- 譲渡資産の譲渡は、収用等、贈与、交換、出資によるもの及び代物弁済としての譲渡ではないこと、また、買換資産の取得は、贈与、交換又は一定の現物分配によるもの、所有権移転外リース取引によるもの及び代物弁済によるものではないことです。

※出典:国税庁「No.3405 事業用の資産を買い換えたときの特例」より

売る資産と買う資産が、一定の組み合わせに当てはまる場合に特例を利用できます。

- 組み合わせ例:譲渡の日の属する年の1月1日において所有期間が10年を超える国内にある事業用の不動産等を譲渡して、国内にある事業用の不動産等を取得する場合

さらに詳しく知りたい方は、国税庁ホームページ「No.3405 事業用の資産を買い換えたときの特例」をご確認ください。

少し事業用の特例はややこしいので、事前に税務署に相談するのをオススメします。

事業用不動産売却の消費税

事業に関する不動産を売却した場合、買主から消費税を預かります。

消費税がかかるのは建物に対してのみで、土地には消費税はかかりません。

土地と建物を売却する場合には、売買契約書に「土地価格」「建物価格」「消費税額」の内訳価格を記載してもらいましょう。

なお、サラリーマンが自宅を売却した場合には、事業に関する資産ではないので、消費税を納める必要はありません。

| 譲渡益・譲渡損 | 当てはまるケース | 読んで頂きたい章 |

|---|---|---|

| 譲渡益 譲渡損 |

事業用不動産の売却 | 【済】7.事業をしていた不動産売却の特別控除と消費税 8.確定申告の支払時期と必要書類 9.譲渡益が出た場合、翌年の健康保険料は上がる場合がある |

確定申告の支払時期と必要書類

不動産を売却して利益が出た場合には、確定申告が必要です(売買の翌年3/15まで)。

「3,000万円の特別控除」などを使いたい場合も、確定申告を行って適用してもらうことになります。

税金の支払い時期

- 所得税は確定申告のとき(3/15まで)

銀行口座からの引き落とし(振替納税)を選ぶこともでき、その場合は4月後半頃になります。

- 住民税は6月頃までに納付書が送付

金融機関で支払います。4期に分けて支払い可能。

確定申告のときに税金は全て支払ったと思っていると慌ててしまうので、後から住民税を支払うことを覚えておいてください。

確定申告の必要書類

- 売買契約書

- 仲介手数料

- 印紙税などの領収書コピー

- 登記事項証明書

不動産売却の確定申告は自分でできる

税務署や無料相談会で聞きながら、自分でもできます。

ただし、必要書類を揃えたり、確定申告書類を作成するのに2~3日は必要です。

ある程度時間に余裕がある人は、自分でやってみるといいでしょう。

ただし、忙しい人や、手続きが不安な場合は税理士に依頼しましょう。

税理士に依頼がオススメな人

- 忙しくて平日に休みをとれない人

- 譲渡益が多額になりそうな場合

- 取得費用がわからない場合

- 手続きが不安なので、専門家に任せたい人

ひよこ生徒フクロウ先生譲渡益が出た場合、翌年の健康保険料は上がる場合がある

譲渡所得がプラスになった場合、税金以外にも気を付けることがあります。

それは、健康保険料です。

不動産を売却した翌年の健康保険料が驚くほど高額になる場合がありますので、覚悟しておいてください。

給与所得者の場合

会社員や公務員の場合は、健康保険料は上がりません。

給与額を基にした「標準報酬月額」×保険料率で保険料が算定されるので、不動産の譲渡益は影響しません。

国民健康保険や後期高齢者医療制度に加入している人(会社を退職した人や自営業の人)

国民健康保険や後期高齢者医療制度は、前年の所得によって保険料が決まります。

- 国民健康保険=自営業の人や会社を退職した人などが加入

- 後期高齢者医療制度=75才以上の人が加入

不動産の売却で譲渡所得(特別控除後)が増えると、翌年の保険料がアップします。

保険料が限度額まで上がると、年額70~80万円ほどになります。

健康保険料が上がりそうな場合は、譲渡益の中から保険料納付分を分けて取っておきましょう。

翌々年からは、また元の保険料に戻りますので安心してください。

健康保険料計算で注意すること

健康保険料の計算は、特別控除を差し引いた後の「譲渡所得」を基準にします。

例えば、マイホームを売却した譲渡所得が2,000万円で、3,000万円の特別控除を利用した場合、所得税はかかりませんし、健康保険料も上がりません。

給与所得者に扶養されている配偶者

給与所得者の配偶者などで、扶養に入っている人も要注意です。

不動産の売却によって一定の収入を超えると、扶養から外れる場合があります。

扶養から外れたら国民健康保険に加入し、保険料を支払う必要があります。

健康保険組合によって、扶養から外れるルールは異なりますので、確認しておきましょう。

不動産を売却した場合の扶養については、下記記事で詳しく説明しています。

不動産売却時の税金計算には専門知識を要しますので、相続税評価を行う際は税理士に相談することをオススメします。

税理士ドットコムには日本全国から6,100名以上の税理士が登録しています。

ご希望の地域や条件からあなたに最適な税理士を紹介してくれるので、相続税に強い税理士を探してみてください。

まとめ

不動産の売却で税金がかかるのは、利益が出た場合だけです。

譲渡益が出そうな場合には、2つのポイントに注意してください。

- 不動産の所有期間が5年を超えるかどうか

- 3,000万円の特別控除が利用できるか

利益が出た場合は、確定申告が必要です。

また、3,000万円の特別控除を使うにも確定申告が必要。

さらには、譲渡損が出た場合も、確定申告で税金を取り戻せるかもしれません。

様々な特例がありますので、税務署や税理士に相談しながら、賢く節税しましょう。