晩婚化に伴い、マンション購入時期が遅れ、定年退職までに住宅ローンを完済できない人も多いです。

定年退職をきっかけに、自己破産する人たちも増えてきました。

自己破産を申請し、破産管財人が選任されると、破産管財人によって自宅が売却されることになります。

こんな悩みをスッキリ解消!

- 自己破産したときの不動産売却はどのように進めたらいいのだろうか[

- 破産管財人って、そもそも何をしてくれる人なのだろうか

- お金が無いのに破産管財人へも報酬を支払わなければいけないのだろうか

そこで今回の記事では、「破産管財人と不動産売却」の関係についてお伝えいたします。

あなたは破産管財人による不動産売却の概要を理解し、また破産管財人によらない不動産売却を選択して高額予納金を回避する方法も知ることができます。

破産管財人と不動産売却

破産管財人とは、自己破産した人の財産の管理や処分等を行い、各債権者へ分配する手続きを行う人

破産管財人は裁判所が選任し、通常は弁護士が行います。

裁判所が弁護士を紹介してくれるため、一見すると、破産管財人は自己破産した人の味方の立場にいる人のような気がします。

一方で、破産管財人は、破産者の財産を売却して各債権者に平等に弁済または配当を行うため、債権者の代理人のような動きもします。

基本的には、破産管財人は自己破産者や金融機関のどちらか一方の味方の立場に立っているわけではなく、あくまでも中立的な立場の人です。

破産管財人による不動産売却

破産管財人が選任されると、破産者名義の財産の管理処分権は破産管財人に移転します。

つまり自己破産者の所有物である自宅も、自己破産者が勝手に売却することができなくなります。

破産管財人は、債権者の立場にも立っている中立的な職務なので、破産者が財産の価値を下げるような行為を防ぐ必要があり、財産管理についても破産管財人に移転します。

破産管財人には、不動産の処分権、つまり売却する権利がありますので、売却の手続きは破産管財人が進めることになります。

売主は破産管財人になりますので、契約書への押印、登記の手続き等も、基本的には破産管財人が行います。

不動産の売出価格も、破産管財人が査定等を取得し、裁判所の許可を取ってから決定します。

好き勝手に安く売却されるということはありません。

以上、ここまで破産管財人について見てきました。

それでは次に破産の種類について見ていきましょう。

破産は3種類あり

自己破産を申請した場合、常に破産管財人が選任されるわけではありません。

破産に関しては、以下の3種類に分けられます。

| 破産の種類 | 破産管財人 | 予納金の目安 | 特徴 |

|---|---|---|---|

| 通常管財 | 選任される | 下表参照 | 予納金が高額で法人の破産が多い |

| 少額管財 | 20万円程度 | 予納金が少額で個人破産が多い | |

| 同時廃止 | 選任されない | 2万円程度 | 個人破産が多い |

予納金

破産管財人は裁判所が選任してくれますが、タダで動いてくれる訳ではないです。

自己破産を申請した人が裁判所へ予納金を支払うことになります。

予納金とは、つまり破産管財人への報酬のようなものです。

通常管財の予納金は、裁判所へ支払う予納金は、負債額によっても異なります。

また裁判所によっても金額が異なります。以下に、通常管財事件の予納金の一般的な目安を示します。

| 負債額 | 予納金の目安 |

|---|---|

| 5,000万円未満 | 50万円~70万円 |

| 5,000万円~1億円未満 | 80万円~100万円 |

| 1億円~5億円未満 | 150万円~200万円 |

| 5億円~10億円未満 | 250万円~300万円 |

少額管財

このように予納金は高額であるため、お金のない自己破産者にとっては予納金の支払すらできないケースも少なくありません。

そのため、その受け皿として予納金の少ない「少額管財」制度というものがあります。

以上、ここまで破産の種類について見てきました。

それでは次に破産管財人が選任されない同時廃止型について詳しく見ていきます。

同時廃止型は破産管財人が選任されない

同時廃止型というのは、破産管財人が選任されないため、予納金が少なくて済みます(2万円程度)

同時廃止型として受理されるケースは住宅ローンによる自己破産をするような場合が多いです。

別除権

自己破産をするような人たちは、銀行の他に、他のところからもお金を借りており、多重債務者になっている場合があります。

| 債権者の種類 | 別除権 | 主な人 |

|---|---|---|

| 抵当権者 | 有り | 住宅ローンの抵当権を付けている銀行など |

| 一般債権者 | 無し | 抵当権を付けておらず無担保でお金を貸している消費者金融、取引先、友人等 |

ここで重要なのが「別除権」です。

住宅ローンでは、通常、金融機関が不動産に抵当権を付けています。抵当権を付けている債権者には、別除権という優先弁債権があります。

例えば、住宅ローンの債権者であるA銀行が2,000万円の債権額を有しています。

一方で、友人のBさんかあなたに無担保で1,000万円を貸している場合を考えます。

仮に不動産を売却してその金額が900万円だった場合、A銀行に600万円、Bさんに300万円分配されるのかというと、そうではありません。

A銀行には別除権があり、優先的に弁済されますので、この場合は900万円が満額A銀行に入ります。

同時廃止型のメリット

個人の住宅ローンによる自己破産の場合、上述のように一般債権者まで返済が回るようケースはほとんどありません。

各債権者に公平に弁済を行う破産管財人をわざわざ選任するまでもなく、抵当権者へ弁済するだけで終わってしまいます。

破産管財人を選任すると、予納金も高額となることから、住宅ローンの自己破産のように財産が少ない場合は破産管財人を立てる必要性が乏しくなります。

そこでこのような場合は、破産管財人を選任することなく、破産開始決定と同時に破産手続きを終了させる破産廃止決定が行われます。これを同時廃止型と呼びます。

同時廃止型であれば、破産管財人が選任されないため、不動産の処分権は破産者にそのまま残ります。つまり売主は破産者になります。

同時廃止型は売出価格も自由に決められ、裁判所の許可も得る必要はありません。

契約も登記手続きも破産者が通常の売却と同様に行うことになります。

また同時廃止型は、破産手続き開始後も、破産者が自由に不動産を管理できます。

さらに高額の予納金が回避できるという大きなメリットもあります。

高額予納金の回避方法

そのため住宅ローンの自己破産においては、破産管財人が介在しない同時廃止型を希望する方が多いです。

しかしながら、同時廃止型は全ての人が受理されるわけではありません。

まずは、住宅ローン残高が時価を上回っているオーバーローンの状態であることが条件です。

次に、オーバーローンに関しても、一定の目安があります。

おおむね住宅ローン残高が時価の1.5倍を上回っていれば、同時廃止型が受理されます。

- 同時廃止型の目安 : 時価×1.5 < 住宅ローン残高

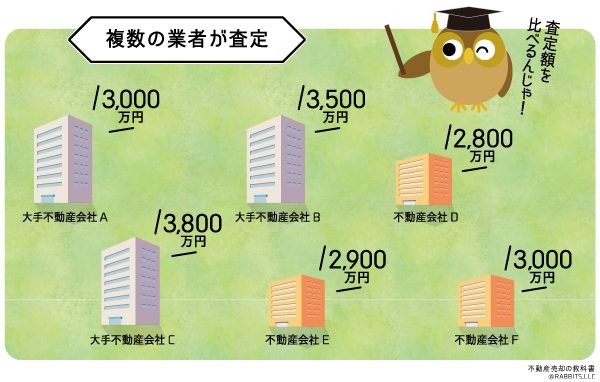

裁判所に提出する時価に関しては、不動産会社による無料査定で大丈夫です。

不動産鑑定士による鑑定評価書だと有料となってしまうため、裁判所もそこまでは求めていません。

この場合、なるべく安い査定額が出てくれた方が、同時廃止型の申請に関しては有利となります。

「すまいValue」「SUUMO」「HOME4U」などの一括査定サイトを使えば、複数の不動産会社から査定を受領できます。

通常は高く売るために使用する一括査定サイトですが、今回のように安く査定してくれる会社も見つけることができます。

まとめ

自己破産したときの破産管財人の不動産売却と高額予納金の回避方法について見てきました。

自己破産イコール破産管財人による売却ではないので、自己破産申請をする前に、一括査定を使用して不動産の時価を把握することをオススメします。