土地を相続する際は、相続税の評価額を算出する必要があります。

土地には、色々な形や接面状況、高低差等があり、きちんと補正をすることで相続税評価額を低くすることができます。

少々面倒ですが、土地の評価額はきちんと補正を行う方が、得をすることが多いです。

ただ、補正計算を行うには、土地の相続税評価額の計算方法にはどのようなものがあるかを知らなければなりません。

こんな悩みをスッキリ解消!

- そもそも土地の相続税って、どうやって算出するの?

- 土地の評価のポイントにはどんなものがあるの?

- 同じ広さの土地でも、形によって評価額は違うの?

そこでこの記事では、「土地の相続税評価額の計算」にフォーカスしてお伝えします。

この記事を読むことであなたは、土地の相続税評価額の基本的な計算方法について知ることができます。

宅地評価の方式

土地の相続税評価額は、まずは宅地方式で基本的な評価額を求めます。

宅地評価の方式は、「路線価方式」と「倍率方式」の2種類があります。

その次に、宅地の特徴に応じて奥行価格補正等を行って求めていくのが手順となります。

まずは、宅地方式の2種類についてみていきましょう。

路線価方式

- 路線価方式とは、市街地的形態を形成する地域にある宅地に適用する方式

- 路線価とは、前面道路の路線に割り振られている土地の単価

路線価は、ある程度人口の住んでいるエリアでないと割り振られていません。

路線価が割り振られている地域には、国税庁のホームページ(財産評価基準書)より路線価図を見ることができます。

道路に「39」とか「41」とか数値が書かれていますが、その数値が路線価になります。

路線価は千円単位で㎡当たりの単価です。

例えば、前面道路に「39」と振られている土地であれば、その土地の相続税評価額の単価は「39,000円/㎡」ということになります。

例えば、対象となる土地が200㎡で、路線価が「39」であれば、相続税評価額は780万円(=200㎡×39,000円/㎡)と計算されます。

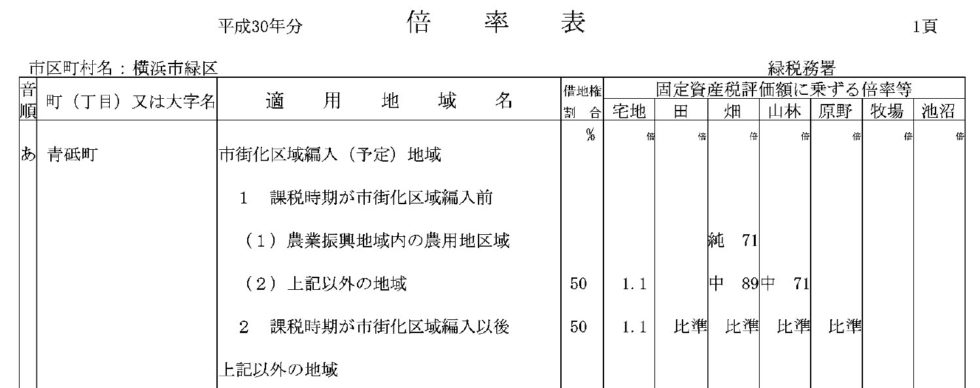

倍率方式

倍率方式とは、路線価方式を適用する宅地以外の宅地に適用する方式

人口のあまり多くない地域では、路線価が振られていない地域があります。

このような地域を倍率地域と呼んでいます。

倍率地域と路線価地域が隣接しているようなエリアでは、国税庁のホームページでその一部を見ることができます。

倍率地域では、道路に路線価の数値が振られていないことが分かります。

倍率地域では、路線価がないため、固定資産税評価額より相続税路線価を求めます。

倍率地域には、「倍率」と呼ばれる数値が割り振られています。

倍率は、同じく国税庁のホームページである財産評価基準書の中に、倍率表というものが載っています。

倍率地域では、「固定資産税評価額に倍率を乗じたもの」が土地の相続税評価額となります。

例えば、土地の固定資産税評価額が600万円で、倍率が「1.1」であれば、相続税評価額は660万円(=600万円×1.1)となります。

以上、ここまで宅地評価の方式について見てきました。

では、次に計算に必要な「画地調整率」というものがあります。

そこで次に、画地調整率の種類について解説いたします。

画地調整率の種類と計算例

主な画地調整率には以下のようなものがあります。

| 画地調整率 | 宅地の特徴 |

|---|---|

| 奥行価格補正 | 平均的な奥行に比し、短いもしくは長い |

| 側方路線影響加算 | 角地にある |

| 二方路線影響加算 | 裏側にも路線がある |

| 間口狭小補正 | 間口が狭い |

| 奥行長大補正 | 間口に対して奥行きが長い |

| 不整形地補正 | 三角形など形状が長方形や正方形でない |

| がけ地補正 | がけ地である |

土地の相続税評価額は、まずは路線価方式または倍率方式で基本的な評価額を求めます。

その次に、宅地の特徴に応じて奥行価格補正等を行って求めていくのが手順となります。

では、実際にどのような土地で調整が行なわれるのでしょうか。

そこで次に、奥行価格補正から1つずつ具体的に紹介していきます。

奥行価格補正

奥行価格補正とは、対象地が平均的な奥行に比し、短いもしくは長い場合に行う補正

宅地は奥行が長すぎると、道路から離れた部分の利用効率が悪くなります。

その分、評価額を下げるというのが奥行価格補正の考え方です。

奥行価格補正は、奥行きの長さによって補正率が定められています。

例えば「普通住宅地区」で奥行きが28m以上32m未満の場合には、0.98が乗じられます。

- 地区区分:普通住宅地区

- 路線価:50千円/㎡

- 面積:200㎡

- 奥行:30m (奥行価格補正率は0.98)

相続税評価額 = 路線価 × 奥行価格補正率 × 面積 = 50,000円/㎡ × 0.98 × 200㎡ = 980万円

奥行補正率は以下の通りです。

| 地区区分 奥行距離 (メートル) |

ビル街地区 | 高度商業地区 | 繁華街地区 | 普通商業・併用住宅地区 | 普通住宅地区 | 中小工場地区 | 大工場地区 |

|---|---|---|---|---|---|---|---|

| 4未満 | 0.80 | 0.90 | 0.90 | 0.90 | 0.90 | 0.85 | 0.85 |

| 4以上6未満 | 0.92 | 0.92 | 0.92 | 0.92 | 0.90 | 0.90 | |

| 6以上8未満 | 0.84 | 0.94 | 0.95 | 0.95 | 0.95 | 0.93 | 0.93 |

| 8以上10未満 | 0.88 | 0.96 | 0.97 | 0.97 | 0.97 | 0.95 | 0.95 |

| 10以上12未満 | 0.90 | 0.98 | 0.99 | 0.99 | 1.00 | 0.96 | 0.96 |

| 12以上14未満 | 0.91 | 0.99 | 1.00 | 1.00 | 0.97 | 0.97 | |

| 14以上16未満 | 0.92 | 1.00 | 0.98 | 0.98 | |||

| 16以上20未満 | 0.93 | 0.99 | 0.99 | ||||

| 20以上24未満 | 0.94 | 1.00 | 1.00 | ||||

| 24以上28未満 | 0.95 | 0.99 | |||||

| 28以上32未満 | 0.96 | 0.98 | 0.98 | ||||

| 32以上36未満 | 0.97 | 0.96 | 0.98 | 0.96 | |||

| 36以上40未満 | 0.98 | 0.94 | 0.96 | 0.94 | |||

| 40以上44未満 | 0.99 | 0.92 | 0.94 | 0.92 | |||

| 44以上48未満 | 1.00 | 0.90 | 0.92 | 0.91 | |||

| 48以上52未満 | 0.99 | 0.88 | 0.90 | 0.90 | |||

| 52以上56未満 | 0.98 | 0.87 | 0.88 | 0.88 | |||

| 56以上60未満 | 0.97 | 0.86 | 0.87 | 0.87 | |||

| 60以上64未満 | 0.96 | 0.85 | 0.86 | 0.86 | 0.99 | ||

| 64以上68未満 | 0.95 | 0.84 | 0.85 | 0.85 | 0.98 | ||

| 68以上72未満 | 0.94 | 0.83 | 0.84 | 0.84 | 0.97 | ||

| 72以上76未満 | 0.93 | 0.82 | 0.83 | 0.83 | 0.96 | ||

| 76以上80未満 | 0.92 | 0.81 | 0.82 | ||||

| 80以上84未満 | 0.90 | 0.80 | 0.81 | 0.82 | 0.93 | ||

| 84以上88未満 | 0.88 | 0.80 | |||||

| 88以上92未満 | 0.86 | 0.81 | 0.90 | ||||

| 92以上96未満 | 0.99 | 0.84 | |||||

| 96以上100未満 | 0.97 | 0.82 | |||||

| 100未満 | 0.95 | 0.80 | 0.80 |

尚、地区区分については、路線価図の左上部分にある凡例で判断します。

側方路線影響加算

側方路線影響加算とは、対象地が角地にある場合の補正

角地は使い勝手が良くなるため、評価額が上がります。

角地は2面の道路に接しているため、路線価が正面路線価と側方路線価の2つがあります。

正面路線価とは、金額が高い方の路線価です。

それに対して、側方路線価とは金額の低い方の路線価になります。

角地では、金額の低い方の側方路線価に「側方路線影響加算」という補正を行います。

計算のステップとしては、正面路線価と側方路線価にそれぞれ奥行補正を行い、さらに側方路線にだけ側方路線影響加算を行い、土地単価を求めます。

角地の土地評価単価は以下の通りです。

角地の土地評価単価 = 正面路線価×奥行補正率 + 側方路線価×奥行補正率×側方路線影響加算率

側方路線影響加算率は下表の様になります。

| 地区区分 | 加算率 | |

|---|---|---|

| 角地の場合 | 準角地の場合 | |

| ビル街地区 | 0.07 | 0.03 |

| 高度商業地区 繁華街地区 |

0.10 | 0.05 |

| 普通商業・併用住宅地区 | 0.08 | 0.04 |

| 普通住宅地区 中小工場地区 |

0.03 | 0.02 |

| 大工場地区 | 0.02 | 0.01 |

計算の具体例は以下の通りです。

- 地区区分:普通住宅地区

- 正面路線価:300千円

- 側方路線価:50千円

- 間口:36m (奥行価格補正率は0.96)

- 奥行:32m (奥行価格補正率は0.98)

- 側方路線影響加算率:0.03

角地の土地評価単価 = 正面路線価×奥行補正率 + 側方路線価×奥行補正率×側方路線影響加算率 = 300千円×0.98 + 50千円×0.94×0.03 = 295.41千円

相続税評価額 = 295.41千円 × 30m × 36m ≒ 3.19億円(319,042,800円)

二方路線影響加算

二方路線影響加算とは、対象地が裏側にも路線がある場合の補正

二方路線影響加算は、基本的に側方路線影響加算と考え方が同じです。

角地は2面の道路に接しているため、路線価が正面路線価と裏路線価の2つがあります。

正面路線価とは、金額が高い方の路線価です。

それに対して、裏路線価とは金額の低い方の路線価になります。

二方路地の土地評価単価は以下の通りです。

二方路地の土地評価単価 = 正面路線価×奥行補正率 + 裏路線価×奥行補正率×二方路線影響加算率

二方路線影響加算率は下表の様になります。

| 地区区分 | 加算率 |

|---|---|

| ビル街地区 | 0.03 |

| 高度商業地区 繁華街地区 |

0.07 |

| 普通商業・併用住宅地区 | 0.05 |

| 普通住宅地区 中小工場地区 大工場地区 |

0.02 |

間口狭小補正

間口狭小補正とは、対象地の間口が狭い場合に行う補正

奥行補正後の価額に間口狭小補正率を乗じて求めます。

間口狭小の土地評価単価は以下の通りです。

間口狭小の土地評価単価 = 路線価×奥行補正率×間口狭小補正率

間口狭小補正率は下表の様になります。

| 地区区分 間口距離 (メートル) |

ビル街地区 | 高度商業地区 | 繁華街地区 | 普通商業・ 併用住宅地区 |

普通住宅 地区 |

中小工場地区 | 大工場地区 |

|---|---|---|---|---|---|---|---|

| 4未満 | – | 0.85 | 0.90 | 0.90 | 0.90 | 0.80 | 0.80 |

| 4以上6未満 | – | 0.94 | 1.00 | 0.97 | 0.94 | 0.85 | 0.85 |

| 6以上8未満 | – | 0.97 | 1.00 | 0.97 | 0.90 | 0.90 | |

| 8以上10未満 | 0.95 | 1.00 | 1.00 | 0.95 | 0.95 | ||

| 10以上16未満 | 0.97 | 1.00 | 0.97 | ||||

| 16以上22未満 | 0.98 | 0.98 | |||||

| 22以上28未満 | 0.99 | 0.99 | |||||

| 28未満 | 1.00 | 1.00 |

計算の具体例は以下の通りです。

- 地区区分:普通住宅地区

- 正面路線価:100千円

- 間口:6m (間口狭小補正率は0.97)

- 奥行:10m (奥行価格補正率は1.00)

間口狭小の土地評価単価 = 路線価×奥行補正率×間口狭小補正率 = 100千円 × 1.00 × 0.97 = 97千円

相続税評価額 = 97千円 × 10m × 6m = 582万円

奥行長大補正

奥行長大補正とは、対象地が間口に対して奥行きが長い場合に行う補正

奥行長大補正は、奥行価格補正よりさらに一方踏込んで、「ウナギの寝床」のようはひょろ長い土地に対して行います。

奥行長大補正では、まず間口と奥行の比率を求めます。

間口と奥行の比率 = 奥行距離 ÷ 間口距離

間口と奥行の比率より、下表の奥行長大補正率表より奥行長大補正率を求め、補正を行います。

| 地区区分 奥行距離÷間口距離 | ビル街地区 | 高度商業地区 繁華街地区 普通商業・ 併用住宅地区 |

普通住宅地区 | 中小工場地区 | 大工場地区 |

|---|---|---|---|---|---|

| 2以上3未満 | 1.00 | 1.00 | 0.98 | 1.00 | 1.00 |

| 3以上4未満 | 0.99 | 0.96 | 0.99 | ||

| 4以上5未満 | 0.98 | 0.94 | 0.98 | ||

| 5以上6未満 | 0.96 | 0.92 | 0.96 | ||

| 6以上7未満 | 0.94 | 0.90 | 0.94 | ||

| 7以上8未満 | 0.92 | 0.92 | |||

| 8未満 | 0.90 | 0.90 |

計算の具体例は以下の通りです。

- 地区区分:普通住宅地区

- 正面路線価:200千円

- 間口:8m (奥行長大補正率は0.98)

- 奥行:20m (奥行価格補正率は1.00)

奥行長大地の土地評価単価 = 路線価×奥行補正率×奥行長大補正率 = 200千円 × 1.00 × 0.98 = 196千円

相続税評価額 = 196千円 × 20m × 8m = 3,136万円

不整形地補正

不整形地補正とは、対象地の形状が長方形や正方形でない場合の補正

不整形地補正では、最初に「かげ地割合」というものを求めます。

「がけ(崖)」ではなく「かげ(陰)」の割合です。

かげ地割合は以下の式で求めます。

かげ地割合 = (想定整形地の地積 - 不整形地の地積) ÷ 想定整形地の地積

次に評価する不整形地の地区及び地積により「地積区分表」にあてはめ、「A」、「B」、「C」のいずれかの地積区分に該当するかを判定します。

| 地積区分 地区区分 | A | B | C |

|---|---|---|---|

| 高度商業地区 | 1,000未満 | 1,000以上 1,500未満 |

1,500以上 |

| 繁華街地区 | 450未満 | 450以上 700未満 |

700以上 |

| 普通商業・併用住宅地区 | 650未満 | 650以上 1,000未満 |

1,000以上 |

| 普通住宅地区 | 500未満 | 500以上 750未満 |

750以上 |

| 中小工場地区 | 3,500未満 | 3,500以上 5,000未満 |

5,000以上 |

さらに「かげ地割合」と「A」、「B」、「C」の「地積区分」から、不整形地補正率表から「不整形地補正率」を求めます。

| 地区区分 | 高度商業地区、繁華街地区、普通商業・併用住宅地区、中小工場地区 | 普通住宅地区 | ||||

|---|---|---|---|---|---|---|

| 地積区分 | A | B | C | A | B | C |

| かげ地割合 | ||||||

| 10%以上 | 0.99 | 0.99 | 1.00 | 0.98 | 0.99 | 0.99 |

| 15%以上 | 0.98 | 0.99 | 0.99 | 0.96 | 0.98 | 0.99 |

| 20%以上 | 0.97 | 0.98 | 0.99 | 0.94 | 0.97 | 0.98 |

| 25%以上 | 0.96 | 0.98 | 0.99 | 0.92 | 0.95 | 0.97 |

| 30%以上 | 0.94 | 0.97 | 0.98 | 0.90 | 0.93 | 0.96 |

| 35%以上 | 0.92 | 0.95 | 0.98 | 0.88 | 0.91 | 0.94 |

| 40%以上 | 0.90 | 0.93 | 0.97 | 0.85 | 0.88 | 0.92 |

| 45%以上 | 0.87 | 0.91 | 0.95 | 0.82 | 0.85 | 0.90 |

| 50%以上 | 0.84 | 0.89 | 0.93 | 0.79 | 0.82 | 0.87 |

| 55%以上 | 0.80 | 0.87 | 0.90 | 0.75 | 0.78 | 0.83 |

| 60%以上 | 0.76 | 0.84 | 0.86 | 0.70 | 0.73 | 0.78 |

| 65%以上 | 0.70 | 0.75 | 0.80 | 0.60 | 0.65 | 0.70 |

土地の評価額は、地区区分及び地積区分に応じた不整形地補正率を乗じて計算することになります。

がけ地補正

がけ地補正とは、対象地が崖地である場合の補正

崖地とは傾斜度が30度以上ある急傾斜地のことをいいます。

敷地内に崖地がある場合には、その分、減額評価が行われます。

最初に、崖地部分が全体の中でどの程度占めるかの割合を求めます。

崖地割合 = 崖地面積 ÷ 総面積

崖地割合とがけ地の方位により、がけ地補正率を求めます。

| がけ地の方位 崖地面積÷総面積 | 南 | 東 | 西 | 北 |

|---|---|---|---|---|

| 0.10以上 | 0.96 | 0.95 | 0.94 | 0.93 |

| 0.20以上 | 0.92 | 0.91 | 0.90 | 0.88 |

| 0.30以上 | 0.88 | 0.87 | 0.86 | 0.83 |

| 0.40以上 | 0.85 | 0.84 | 0.82 | 0.78 |

| 0.50以上 | 0.82 | 0.81 | 0.78 | 0.73 |

| 0.60以上 | 0.79 | 0.77 | 0.74 | 0.68 |

| 0.70以上 | 0.76 | 0.74 | 0.70 | 0.63 |

| 0.80以上 | 0.73 | 0.70 | 0.66 | 0.58 |

| 0.90以上 | 0.70 | 0.65 | 0.60 | 0.53 |

計算の具体例は以下の通りです。

- 正面路線価:250千円

- 総面積:400㎡

- がけ地面積:200㎡

- がけの向き:南側

がけ地割合 = 崖地面積 ÷ 総面積 = 200㎡ ÷ 400㎡ = 0.5

がけの向きの方位は「南」であるため、がけ地割合は0.82

がけ地の土地評価単価 = 路線価 × がけ地補正率 = 250千円 × 0.82 = 205千円

相続税評価額 = 205千円 × 400㎡ = 8,200万円

相続では節税のために特例を使って評価額を落とす方法があります。

土地評価の特例の中では、小規模宅地等の特例が一番節税効果の大きい特例です。

そこで次に決め手は小規模宅地等の特例の使い方について解説します。

節税効果の大きい小規模宅地等の特例の使い方

相続の土地評価で一番重要なのは、小規模宅地等の特例です。

小規模宅地等の特例は、相続した土地のうち、一定の要件を満たす土地であれば、80%も土地の評価額を減額してくれます。

例えば、5,000万円の土地でも1,000万円の評価額となるため、この特例の効果はとても大きいです。

小規模宅地等の特例を上手く使いこなすことで、相続税の課税を回避できることがよくあります。

そのため、相続対策の現場では小規模宅地等の特例を使いこなすことが一番重要です。

小規模宅地等の特例を適用できる土地には

- 特定居住用宅地等

- 特定事業用宅地等

- 特定同族会社事業用宅地等

- 貸付事業用宅地等

の4種類があります。

それぞれの特例が適用できる面積上限と減額割合は下表のとおりです。

| 種類 | 対象面積の上限 | 減額割合 |

|---|---|---|

| 特定居住用宅地等 | 330㎡ | 80% |

| 特定事業用宅地等 | 400㎡ | 80% |

| 特定同族会社事業用宅地等 | 400㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

このうち、特定居住用宅地等が一般的に最もよく使われる土地の種類となりますが、特定居住用宅地等の要件は以下のものになります。

- 被相続人と同居していた親族で、次の要件をすべて満たすもの

イ.続開始の時から相続税の申告期限まで、引き続きその家屋に居住していること。

ロ.その宅地等を相続税の申告期限まで有している人 - 被相続人と別居の親族で、次の要件をすべて満たすもの

イ.相続開始前3年以内に日本国内にある自己又は自己の配偶者の所有する家屋に居住したことがないこと

ロ.その宅地等を相続税の申告期限まで有していること

ハ.被相続人の配偶者または上記1イの家屋に居住していた被相続人の法定相続人(相続の放棄があった場合に は、その放棄がなかったものとした場合の相続人)がいないこと - 被相続人と生計を一にしていた親族で、次の要件をすべて満たすもの

イ. 相続開始の直前から相続税の申告期限まで引き続きその家屋に居住していること

ロ.その宅地等を相続税の申告期限まで有している人

上記の要件の中で注目すべき部分は、1の「被相続人と別居の親族」です。

節税でよく利用される「被相続人と別居の親族」の定義

別居している親族で、相続人が自分の家を持っていない場合は、特定居住用宅地等を使うことができます。

これを、俗称で「家なき子」制度と呼んだりもします。

例えば、両親から独立している子供でも、その子供がずっと賃貸マンションで暮らしているようであれば、小規模宅地等の特例が適用できるため、大幅に相続税を減額することができます。

家なき子制度は、実務上は最も使い勝手が良く、節税効果の高い相続対策となっています。

資産家の子供であれば、無理に家を購入せず、ずっと賃貸暮らしをしていた方が、相続対策上は特になります。

貸付事業用宅地等の定義

また小規模宅地等の特例を適用できる種類のうち、「貸付事業用宅地等」とは、以下のような事業に供されている土地になります。

- 不動産貸付事業

- 駐車場業

- 自転車駐車車上業

コインパーキングのような時間貸駐車場も適用できます。

小規模宅地等の特例は、非常に効果の大きい特例ですが、適用できる面積に上限があるため、土地単価の高いところから優先的に消化していくことがポイントになります。

複数の土地がある場合には、単価の高い土地を選び出し、そこに小規模宅地等の特例を適用することが、効果的な使い方です。

まとめ

補正をきちんと評価に反映させると土地の評価額が落ち、節税となることがあります。

評価を下げる補正が適用できるかどうか、きちんと確認するようにしましょう。