住宅ローンが払えなくなっても今の家に住み続けたい場合、買受人を選べる任意売却を選択する場合が多いです。

親や投資家に今の家を任意売却し、そのまま借りて住む形をセールスアンドリースバックと呼びます。

セールスアンドリースバックは買い戻し特約付きで行われることが多いです。

こんな悩みをスッキリ解消!

- 買戻し特約って何?

- 買戻し特約は付けなくても良いの?

- セールスアンドリースバックって何?

そこで今回の記事では、任意売却で今の家に住み続けるための「買戻し」にフォーカスしてお伝えいたします。

この記事を読むことであなたは買戻しについて理解し、任意売却で買戻し特約を使えるようになります。

本記事の要点まとめ

- 任意売却をすることで今の家に住み続けることが可能になる

- 任意売却をする業者が少ない

- NTTグループ運営の「HOME4U」を使えば、市場価格と任意売却業者が見つかる可能性が上がる

- 上記をしても見つからない場合は、ホームズ運営の「HOME’S任意売却」で探す

買戻し特約とは

買戻しの本質

最初に、実務的にあまり使われない民法上の買戻しについて説明します。

ただ、民法579条に定められている買戻し特約は、買戻しの原則論であるため、まずその基礎部分から紹介します。

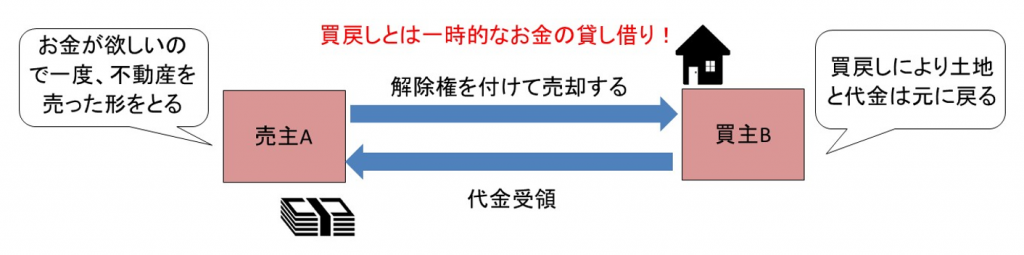

- 買戻しとは、売主と買主が不動産売買契約の際に、買主が支払った代金と契約の費用を売主が返すことで、買主との売買契約を解除できる旨の特約を締結し、解除権を留保するもの

- 解除権とは元に戻せる(買戻せる)権利のこと

- 解除権の留保とは、留保というのは「持っている」ということ

ザックリ言うと、売主Aは買主Bに対して「買戻せる権利を持っている」というのが買戻し特約になります。

買戻し特約の本質は、「一時的にお金が欲しい」という人のためのお金を借りる手段であるということ。

お金に困っている売主Aが、一時的に買主Bへ不動産を売却することでお金を得た後、売主Aがお金を返せるようになったら、お金を払って買戻すという意味合いを持ちます。

買戻し特約は任意売却でよく行われる

任意売却では、まさに売主がお金に困っている状態であるため、このような買戻し特約を使った売買が行われます。

買戻しの要件

民法の買戻しでは、以下の要件が定められています。

- 目的物が不動産であること。

- 買戻し特約は、売買契約と同時にすること。

- 買戻しの際の代金は、最初の代金と契約の費用との合計を超えることができない。

- 買戻しの期間は10年を超えることができない。これを超えたときは10年に短縮される。

買戻しは登記を行うことができるため、第三者に対しても効力が及びます。

例えば、買戻し期間を10年間とした場合、6年目で買主BがCへ売却してしまったとしても、売主AはCに対して買戻し権を行使することができます。

民法の買戻しでは、買戻しの代金は売買契約時の代金等と同額である必要があります。

この点がお金のない売主にとっては何とも使い勝手が悪いです。

また、本来であれば建物価値は経年とともに減価しているはず。

例えば10年後に同じ金額で買戻しをしなければならないのも不合理です。

そこで実務においては、次章で紹介する「再売買の予約」といものを使います。

再売買の予約とは

再売買の予約で買い戻す

民法の買戻し特約は、要件も厳格であるため、使いにくいというのが実態。

そのため、実際には「再売買の予約」という形式を取ることで、買戻しとするケースが多いです。

再売買の予約とは、売買契約を締結した当事者間で、再度の売買契約を行うことを約束しておく契約

買戻しの本質は、売主Aと買主Bの一時的なお金の貸し借りであるため、両社の合意が得られているのであれば、なにも民法の買戻しを使う必要はありません。

再売買の予約とは、買戻しとは異なり「もう一度売買契約をしましょうね」という約束だけをしておくという契約になります。

再売買予約の特徴

再売買の予約では、期間の制限もありません。

民法の買戻しでは期間が最長10年という縛りがありましたが、再売買の予約では期間の縛りがないというメリットがあります。

また再売買の予約では、買戻し時の売買契約で売買代金を自由に設定することができます。

お互いのその時の経済事情にあった金額にすることができるという点にメリットがあります。

また、再売買の予約では、買戻し特約のような登記をすることができません。

そのため第三者への対抗力(権利を主張する権利)が弱いのがデメリットです。

そのため、実務上は「再売買の予約に基づく所有権移転請求権保全の仮登記」や、公正証書による契約を締結して権利を確固たるものにしていきます。

買受人が親などで、買戻しの時期や金額を自由に設定できる場合は、再売買の予約で対応するのが適しています。

ちなみに、再売買の予約は、やっていることは買戻しであるため、「買戻し」と混同して呼ばれることが多いです。

買戻す方法には色々なやり方があり、必ずしも「買戻し=民法の買戻し」ではないことを知っておきましょう。

以上、ここまで売買の予約について見てきました。

ではなぜ、任意売却だとこのような買戻しが出来るのか、次章ではその点について解説していきます。

任意売却の特徴

買受人を指定できる

民法の買戻しや再売買の予約も「相手との合意ありき」が大前提になります。

例えば、親や投資家が買戻しに合意してくれた場合、その合意してくれた親や投資家が確実に買受人になってくれない限り、買戻しは成立しません。

通常、住宅ローンの滞納が3ヶ月以上生じると、「期限の利益」と喪失し、一括返済を求められることになります。

期限の利益とは、お金を借りている人が持っていた、「ゆっくり、少しずつ返済すれば良い」という利益

住宅ローンの滞納とは、返済の約束を破ったことになります。

そのため、「ゆっくり、少しずつ返済すれば良い」という利益は失われ、「一度に全額返してくれ」ということになります。これが一括返済。

一括返済が求められた状態を放っておくと、「競売の申立て」が行われ、競売に移行してしまいます。

競売は裁判所が行う不動産の売却ですが、その売却方法は入札形式になります。

入札では、札を入れた中の人で一番高い価格を提示した人が落札することになります。

そのため、誰が購入者になるか分かりません。

買戻しを約束していた親よりも高い価格を提示してきた人が現れれば、親を買受人(買主)とすることはできません。

そのため、買受人を確実に親などにするには、任意売却を行う必要があります。

任意売却は、競売という法的手段によらない任意の売却のため、自由度が高いです。買受人も指定できます。

価格も自由に設定できる

また売買代金も自由に設定できます。

任意売却はローン残債を一括返済することが目的であるため、売買価格もローン残債以上の価格であれば、問題ありません。

例えば、ローン残債が家の市場価格よりも著しく低いような場合でも、市場価格で売却する必要はなく、ローン残債ギリギリの低い価格で売却しても構わないのです。

以上、ここまで任意売却の特徴について見てきました。

買受人を特定でき、価格も自由に設定できる任意売却は、今の家に住み続けたい人に適した売却方法です。

売却して今の家に住み続けることをリースバックといいます。

リースバックとは

リースバックの本質はお金を借りること

リースバックとは「セールスアンドリースバック」の略で「売って」「借りて」「買戻す」という一連の作業のこと

日本語で言えば「買戻し特約付き売買」です。

リースバックは、住宅ローンを返済できなくなった債務者が、そのまま家に住み続けたい場合に良く使われる手法。

ただ、リースバックの本質はお金を借りることを意味しています。

売却なのですが、結局は買い戻すことになるため、実際は買い戻すまでの間、お金を借りていることになります。

まず住宅ローンを払えなくなった人は、何らかの形でお金を返さなければなりません。

原則は、家を売却してその資金で住宅ローンを一括返済することになります。

例えば、家の売却先を親にして、5年後に親から家を買い戻すリースバックを行ったとします。

これが、見方を変えれば親から5年間一時的にお金を借りていることになります。

銀行に返せなくなったお金を、親に借りて返し、自分に返す余裕ができたら、今度は親にお金を返します。

これを不動産の売却を絡めて行うことでリースバックになります。

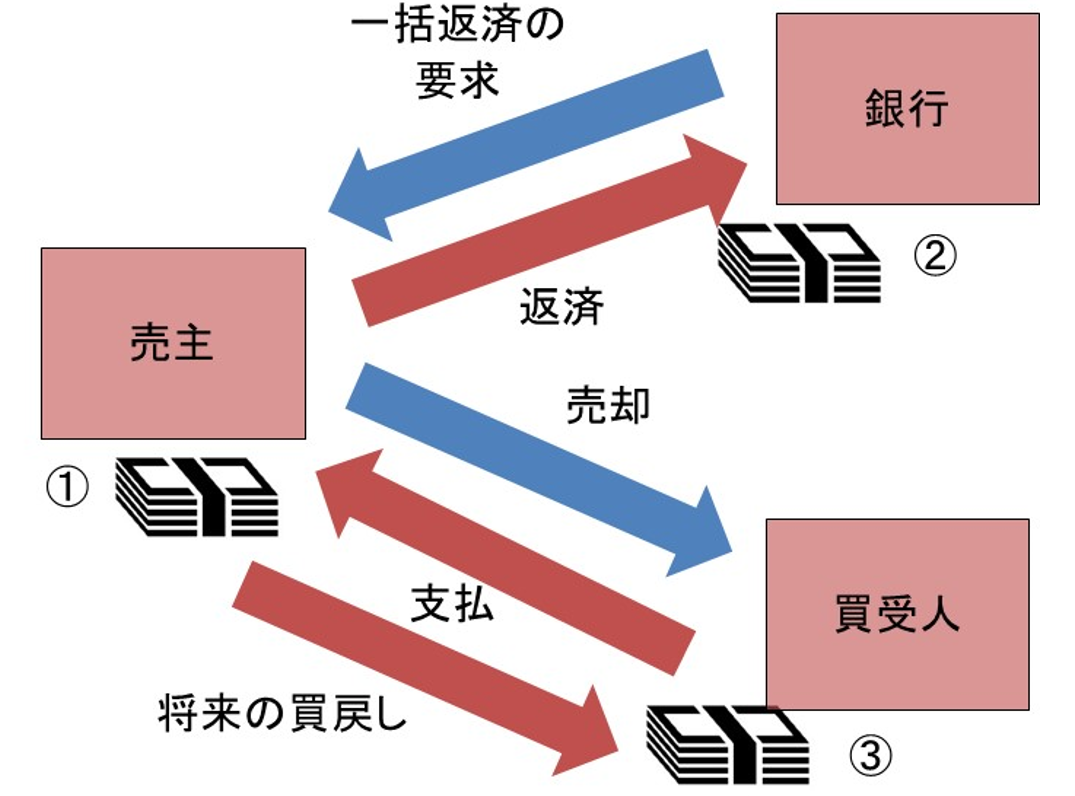

お金の流れを示すと以下のようになります。赤の矢印がお金の流れ。

買受人に任意売却することにより、売主はお金を受領します(図の①)。

そのお金で住宅ローンを一括返済します(図の②)。

ところが買受人とは買戻し特約をしているため、将来買戻してお金を支払います(図の③)。

つまり、リースバックでは売却を行っているように見えますが、実際には買受人との間で、お金の貸し借りをしていることになるのです。

払えなくなった住宅ローンを、売却という形で新たに買受人からお金を借りることで、住宅ローンを返済していることになります。

マイホームのリースバック

住宅ローンが払えなくなった人がリースバックを使う最も多いパターンとしては親への売却。

親へ売却した後、そのまま借りて、その後親から買い戻します。

買受人が親の場合、買戻しをしない場合もあります。

一方で、投資家などの第三者に売却する場合は、買い戻すことを条件とする場合が多いです。

投資家のような第三者へリースバックする場合、売却後、家賃を払って住むことになります。

家賃に関しては、元々、住宅ローンが払えなくて苦しい人が支払うため、相場の家賃を支払えない人がほとんど。

そのため、売主が払える範囲の家賃で払うことになりますが、そのような低い家賃でも納得してくれる投資家を選ぶことが重要になります。

投資家のような第三者への売却の場合、買い戻すことがほとんどであるため、数年後、買戻しを行うことになります。

以上、ここまでリースバックについて見てきました。

ところでセールスアンドリースバックでは、「セールスアンドリース」だけで今の家に住み続けたいという希望を叶えることはできます。

お金のない売主からすると、「バック(買戻し)」まで必要になるのかどうか疑問に残る部分です。

買戻しがあった方が良い理由

買受人の候補は中堅の不動産会社

住宅ローンが払えなくなった人が今の家に住み続けたい場合、親が買受人になってくれるのが最も理想的。

ところが、親に不動産を買ってあげることのできる経済力があるとは限りません。

50代くらいの親であれば可能性がありますが、親が65歳以上の高齢者になっていれば、ほぼ不可能です。

すると、買受人として第一候補となるのが、「投資家」です。

投資家と言っても、住宅ローンの未払いで買受人になるような投資家は、中堅の不動産会社がほとんどです。

中堅の不動産会社の中には、リースバックの買受人になることを商売としている不動産会社も存在します。

投資家の彼らにとって重要なことは、①利回りと②買戻し特約の2点です。

利回り

第一に投資家が買受人になる場合、利回りを重視します。

もちろん投資家も、住宅ローンが払えなくなった人たちが、そこまで高い家賃を支払えないことを十分に承知しています。

そのため、低い家賃でもそれなりの利回りを確保するためには、価格が十分に低いことが重要になります。

ローン残債の価格で購入して、ギリギリ利回りが確保できるようであれば、購入する可能性はあります。

つまり第三者へ売却する場合は、価格が低いこと、つまりローンへ返済がかなり進んでおり、ローン残債が、物件の市場価格よりもかなり低い水準であることが条件となります。

利回りは物件にもよりますが、一つの目線として表面利回りが10%程度です。

表面利回りとは、賃料の年額を売却価格で割った数字

あとは交渉次第で表面利回り8%程度まで下がる可能性はありますが、これ以上、利回りが低くなると、他の正常な物件との差が無くなります。

任意売却によるリースバック物件は、投資家にとって見るとハイリスクの事故物件とみなされます。

ハイリスクの理由は、借主の信用力が低いためです。

相応の利回りが良い要求されることを覚悟しておく必要があります。

買戻し特約

第二に、投資家が買受人になる場合、買戻しも重視します。

買戻しは、投資家にとって見ると売却出口を意味します。

投資家にとって見ると、買ってみたのは良いものの、売るに売れない物件は購入したくありません。

特に中古住宅は値段が下がるため、投資対象としては不向きです。

そこで、あらかじめ売主が「将来買い戻しますよ」と宣言してくれている物件であれば、リスクが減り、投資家にとっては大きな魅力になります。

出口が確定している投資となるため、買戻し特約があると投資家が買いやすくなります。

そのため、第三者の投資家への売却では、買戻しは必須になります。

買戻し特約を付けない限り、第三者への売却は難しいと言っても過言ではありません。

上述のように、セールスアンドリースバックの本質は、売却ではなく「お金の貸し借り」です。

買主の投資家からしてみると、買うというよりは、お金を貸している感覚になります。

お金を貸している感覚の投資家からすると、買戻し特約が付いていれば、お金が戻ってくる確度が高くなります。

一方で買戻し特約が付いていないと、お金が戻ってくるかどうかが分からなくなります。

買戻し特約は、お金を戻してもらうための担保という位置付けでもあるのです。

買戻し特約は、「売主のため」ではなく、むしろ「買受人のため」に存在します。

よって、買戻し特約は買受人のためにあった方が良く、買戻し特約を付けることで買受人を見つけやすくすることができるのです。

以上、ここまで買戻しがあった方が良い理由について見てきました。

では、買戻し期間はどれくらいで設定すべきなのでしょうか。

そこで次にブラックリストと買戻し期間について見ていきます。

ブラックリストと買戻し期間

任意売却前にブラックリストに載る

売主が買戻しを行うタイミングでは、再度、お金が必要になってきます。

ところが、元々住宅ローンを払えなかった人がリースバックを行うため、買戻しの際は手持ちの現金が無い人たちがほとんどです。

そのため、買戻しを行う際は、再度、銀行から住宅ローンを組むことになります。

そこで注意をしなければならないのが、ブラックリストとの関係です。

任意売却を行って人はブラックリストに名前が載っているため、ブラックリストから名前が消えない限り新たな借入をすることができません。

ここで、ブラックリストとは何かという点を解説します。

ブラックリストという名前のリストはありません。

世に言うブラックリストとは信用情報機関の事故情報のことを指します。

信用機関とは、以下の3つの機関です。

| カテゴリー | 機関名 | 略称 |

|---|---|---|

| 銀行系 | 全国銀行個人信用情報センター | JBA |

| 信販・クレジット系 | 株式会社シー・アイ・シー | CIC |

| 消費者金融系 | 株式会社日本信用情報機構 | JICC |

これらの情報機関は常に情報を共有しており、どこかに1つでも名前が載ってしまうと3つの機関に事故情報として名前が記載されてしまう仕組みになっています。

事故情報とは、住宅ローンの滞納や貸倒れ、破産といった情報のことを指します。

任意売却では、住宅ローンの滞納によって期限の利益を喪失することで、一括返済を迫られるというのが流れです。

そのため、任意売却を実行する前に、期限の利益を喪失した段階で既にブラックリストに載ってしまっているということに注意しましょう。

ブラックリストへの掲載期間

ブラックリストに名前が載ってしまうと、新たにローンが組めなくなるという点がポイントです。

ただし、ブラックリストは一生名前が載り続けてしまうわけではありません。

ブラックリストは、一般的に5~7年で名前が抹消されます。

ブラックリストから名前が削除されると、新たな融資を受けることが可能です。

そのため、買戻しの時期は、「ブラックリストから名前が消えたタイミング」ということになります。

ただ、ブラックリストへの掲載期間は、本人の過去の債務状況等により、5年となったり、10年近くに及んだりすることがあります。

そのため、買戻し期間もある程度、長めに見ておく必要があります。

10年もするとほとんどの方がブラックリストから名前が消えます。

買戻し期間の目安は10年

民法の買戻し特約では、買戻し期間は10年が最長となっていますが、ブラックリストからの抹消も考慮すると、やはり10年というのが一つの目安になります。

再売買の予約であれば、いつでも買戻しをすることは可能ですが、おおむね10年くらいと一つの目途として考えておけば良いでしょう。

各信用情報機関には、本人から名前がまだ残っているかどうかを確認することができます。

再売買の予約によって買戻しを実行するときは、自分の名前がブラックリストから消えたことを確認した上で、買戻しを実行するようにしてください。

グレーゾーンで売却すべき

尚、セールスアンドリースバックは、必ずしもブラックリストに載った後にしなければならないものではありません。

住宅ローンの滞納の前であれば、ブラックリストには名前が載りません。

住宅ローンは、いきなり払えなくなるというよりは、だんだん苦しくなって、最後に滞納してしまう方が多いです。

滞納する前の苦しくなってきている状況は、ブラックリストには載らないため、ブラックではなく、グレーです。

この段階はグレーゾーンと呼ばれます。

グレーゾーンでも、買主を探してリースバックすることは可能です。

要は、住宅ローン残債よりも売却額が上回っていれば構わないのです。

グレーゾーン売却であれば、ブラックリストに名前が記載されないため、買戻し期間もブラックリストからの抹消も気にする必要がありません。

いつでも買戻しができるというメリットが生まれます。

住宅ローンがきつくなってきた場合は、早め早めの対応をすることが重要になります。

以上、ここまでブラックリストと買戻し期間について見てきました。

買戻し期間が分かったところで、次は買戻し金額の目線です。

そこで次に戻し金額の目線について見ていきます。

買戻し金額の目線

再売買の予約なら交渉して下げられる

買戻し金額の目線は、民法の買戻しと同じ考え方の、当初の売却額というのが基本です。

何故なら、買戻しは通常の売却ではなく、「お金の貸し借り」であるためです。

貸したお金を返してもらうため、同額ということになりますが、ただ買戻しが実行されるまで家賃を払い続けてきたこともあり、売却額が満額というのも腑に落ちません。

そのため、買戻し額は支払う家賃と家賃の支払い期間によって、交渉して減額していく必要があります。

家賃が高く、支払期間が長ければ、買戻し金額を安く交渉することも可能です。

ただ、仮に下げることができても、元の金額の8割程度は買戻しには必要な価格になります。

当初売却額を上限とすべき

ここで1つ注意点です。

民法の買戻し特約では「買戻しの際の代金は、最初の代金と契約の費用との合計を超えることができない。」とするのが条件です。

これは買受人が売主(債務者)から暴利をむさぼらないようにするための規制です。

つまり、買戻しでは、買受人が買った金額以上の額で買戻しを求めてはいけないという考え方が民法にはあります。

このような考えは、再売買の予約で買戻しをする際も踏襲されるべき考え方になります。

再売買の予約は、買戻し金額を自由に設定できてしまいますが、民法の買戻し特約の理念に基づき、買戻し金額は当初売却額を上限とするよう買受人の理解を得るようにしましょう。

以上、ここまで買戻し金額の目線について見てきました。

ではどのようにしたら、買戻しのリースバックを成功させることができるのか、次にそのポイントを紹介していきます。

アンダーローンが成功のポイント

価格が安くないと投資家が買わない

任意売却で買戻しのリースバックを成功させるポイントは、ローン残債がアンダーローンであることがポイントです。

抵当権のついている物件の市場価格が、住宅ローン残債よりも大きい場合をアンダーローンと言います。

一方で、物件の市場価格が、住宅ローン残債よりも小さい場合はオーバーローンと言います。

第三者の投資家に売却する場合、利回りが重要であることを述べました。

利回りが重要ということは、言い換えると、物件価格が安いことが重要ということになります。

リースバック物件は、投資家にとって見ると、事故物件であるため、高い利回り、つまり価格が安くないと購入できません。

一方で、任意売却後もローン残債が残った場合は、その残債を返済しなければならないため、債権者(お金を貸している人)も、あまりにも低い価格だと売却を認めてくれません。

ただ、その「あまりにも低い価格」が住宅ローン残債と同額であれば話は別です。

債権者は、ローン残債を一括返済してくれるのであれば、文句は言いません。

また、投資家も市場価格よりも安く購入できるのであれば、積極的に購入を検討してくれます。

そのため、買戻し特約によるリースバックの成功の秘訣は、アンダーローンであることがポイントになります。

市場価格を調べる

買戻しのリースバックを検討する際は、まずは①住宅ローン残債の確認と②市場価格の2つを調べることが必要になります。

住宅ローン残債については、銀行に確認します。

市場価格については、一括査定サイトを活用して売却予想額を調べます。

一括査定サイトは無料で利用できます。

一括査定サイトと一言で言っても、いくつか存在しますが、中でもNTTグループが運営するHOME4Uをオススメしています。

この段階で、アンダーローンであれば買戻しリースバックの実現可能性が見えてきます。

まずは、アンダーローンかどうかを確認することから始めるようにしてください。

査定と同時に買受人も探す

また一括査定サイトは、4~6社の不動産会社に訪問査定を受けることができます。

この際、その不動産会社に買戻しリースバックの買受人になってくれそうな不動産会社を知らないか聞いて見ることをオススメします。

ひょっとしたら、査定に訪れた不動産会社が買戻しリースバックの買受人になってくれるかもしれません。

買戻しリースバックを行う不動産会社は、少数なため、発掘するのが難しいのがネックです。

少しでも情報網を拡大するためにも、4~6社の不動産会社とコンタクトが取れる一括査定サイトは有効です。

一括査定サイトを使って、買戻しリースバックができる不動産会社を見つけるようにしましょう。

尚、オーバーローンでどうにもならない場合、最悪のケースとしては競売で落札を狙うという手があります。

以上、ここまでアンダーローンが成功のポイントについて見てきました。

では、買戻しリースバックはどのように進めて行けば良いのでしょうか。

そこで次に任意売却を切り出すタイミングについてご紹介します。

任意売却を切り出すタイミング

ベストはグレーゾーン

買戻しリースバックをする人の多くは、今の家に住み続けることが最大の目的です。

つまり任意売却をすることが目的ではありません。

任意売却は、厳密に言うと期限の利益を喪失後に、一括返済を求められた後にする売却です。

ただ、住宅ローンの返済が苦しくなったため、物件を売却することも広義の意味での任意売却と解することもできます。

上述したグレーゾーン売却は、広義の意味での任意売却です。

ブラックリストに載らないことを考慮すれば、グレーゾーンで売却を行うことがベストな判断となります。

ちなみに、住宅ローンが残っている状態でも、不動産は売却することが可能です。

要は、不動産の売却によって住宅ローンが完済できれば、いつでも売却はできるのです。

住宅ローンを借りる際、土地と建物に抵当権が設定されます。

抵当権とは、債務者(お金を借りる人)が不動産などを自分の手元に留めたまま、債務の担保として提供し、債権者がその担保目的物から優先的に弁済を受けることができる権利

この抵当権は住宅ローンを完済することで外すことができます。

そのため、住宅ローン以上の価格を支払うことのできる購入者が現れてくれれば、グレーゾーンの段階でも売却ができます。

広義の意味での任意売却を切り出すタイミングとしては、グレーゾーンの状態がベストです。

次は競売申立て前

ではグレーゾーンを通り過ぎてしまった次はどのタイミングが良いかを解説します。

住宅ローンの3ヶ月以上滞納してしまうと、ブラックリストに名前が記載されてしまいます。

この段階からブラックゾーンに突入です。

実はブラックゾーンに突入しても、いきなり競売にはなりません。

銀行からしばらく督促状が届きます。

この間が、だいたい住宅ローンを滞納し始めてから3~6ヶ月間です。

その後、1~2ヶ月の間、静かな状態が続きます。

この間、何が生じているかというと、債権者が銀行からサービサーと呼ばれる債権回収会社に移されます。

サービサーは取立専門の金融機関です。

大手のメガバンクの場合、銀行の子会社がサービサーになっているケースが多いです。

この段階で、サービサーは銀行から債権(お金を回収する権利)を安く買いたたいて購入します。

銀行はサービサーへ債権を安く売却し、損切りすることで損失を確定します。

一瞬、銀行からの督促が無くなり、静かになったと思いきや、裏では銀行とサービサーとの間でこのような取引がなされています。

サービサーは取立専門業者です。

銀行からサービサーへ債権が移管されてしまうと、サービサーは競売の申立てを行います。

競売の申立てが行われてしまうと、そこから約半年後には競売が実行されてしまいます。

機械的に話が進んでいきますので、競売の取下げをしてもらわない限り、もうこの流れを止めることはできません。

そのため、ブラックゾーンに入ってしまった場合の任意売却を切り出すタイミングとしては、「競売の申立てが行われる前」が良いです。

住宅ローン滞納から競売の申立てまで、5~8ヶ月ほどの時間がかかります。

この間に、売却をして、なんとか今の家に住み続けたいことを債権者に伝えてください。

競売の申立ての前に債権者の合意が得られれば、競売に流れることはありません。

早めに債権者の合意を取るようにしましょう。

まとめ

以上、買戻し特約を付けて任意売却で今の家に住み続ける方法について徹底解説してきました。

買戻し特約は、買受人を探しやすくするためにも必要な特約です。

趣旨を十分に理解して、任意売却を成功させましょう。