住宅ローンを使って住宅を購入する場合、住宅ローン控除(住宅借入金等特別控除)という制度があります。

住宅ローン控除とは、個人が住宅の購入やリフォームを行った際、銀行から返済期間が10年以上の住宅ローンを受けて住宅を購入した場合、一定の期間に渡り、居住の用に供した年に応じて、所定の額が所得税から控除される制度

これはあくまでも購入の制度ですが、実はその前後に発生する住宅の売却次第では、住宅ローン控除が適用できたり、できなかったりすることをご存知でしょうか?

そこで今回の記事では、意外と知らない住宅の売却と住宅ローン控除の関係性についてお話しします。

この記事を読むことで、あなたは住宅ローン控除を理解し、前後のマンションや家の売却次第で住宅ローン控除の適用の可否についても理解することができます。

先に結論をお伝えすると、ほとんどの人が住宅を売却していても、住宅ローン控除を受けることができますので、そこまで心配する必要はありません。

住宅ローン控除とは

まず最初にそもそも住宅ローン控除とは何かついてお話しします。

国税庁のページには下記のように載っています。

住宅借入金等特別控除とは、個人が住宅ローン等を利用して、マイホームの新築、取得又は増改築等(以下「取得等」といいます。)をし、令和3年12月31日までに自己の居住の用に供した場合で一定の要件を満たすときにおいて、その取得等に係る住宅ローン等の年末残高の合計額等を基として計算した金額を、居住の用に供した年分以後の各年分の所得税額から控除するものです。

※出典:国税庁「No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)」より

ザックリ言うと、住宅ローンを使って家を購入した場合、所得税が安くなるという制度。

住宅ローン控除は売却ではなく購入のために適用される制度です。

【事例】住宅ローン控除の計算式

住宅ローン控除による控除期間の各年分の所得税から控除される金額は、以下の式によって計算されます。

ローン控除額 = 年末借入金残高 × 1%

ここで2026年3月(消費税率10%)に住宅を購入した場合の住宅ローン控除の具体例を見てみましょう。控除期間は10年となります。

| 家族構成 | 夫婦と子供2人 |

|---|---|

| ①住宅借入金の年末残高 | 30,000千円 |

| サラリーマンの年収 | 6,000千円 |

| 所得控除額 | 1,550千円 |

| ②課税所得金額 | 2,710千円 |

| ③ローン控除前の所得金額 | 173,500円 |

| ④所得税の住宅ローン控除額 | 30,000千円<控除対象借入限度額の40,000千円 よって限度額は30,000千円 30,000千円×1%=300,000円>③173,500円 よって所得税の住宅ローン控除額は173,500円 |

| ⑤所得税での控除残額 | 300,000円-④173,500円=126,500円 |

| ⑥住民税の住宅ローン控除額※ | ②2,710千円×7%=189,700円>136,500円(上限) 126,500円<136,500円 よって住民税の住宅ローン控除額は126,500円 |

| 合計控除額 | ④+⑥=300,000円 |

住民税の住宅ローン控除額の控除限度額は所得税の課税総所得金額等の合計額の7%(最高136,500円)となります。

住宅ローン控除の適用要件

住宅ローン控除の適用要件は、

- 所得金額

- 借入金等の償還期間

- 居住用家屋の主な要件

の3つが主にあります。

それぞれの要件は下表のようになります。

| 所得金額 | 3,000万円を超える年は受けられない ※年ごとに判定 |

|---|---|

| 借入金等の償還期間 | 10年以上 ただし、親族等の個人的な借入金や、 勤務先からの借入金で年利1%未満のものは含まれません。 |

| 居住用家屋の主な要件 | ①取得等の日から原則6カ月以内に居住すること ②床面積が50㎡以上であること ③床面積の2分の1以上が自己居住用であること |

土地のローンが控除対象となる条件

また住宅を建てる前に土地を購入した場合は、以下の要件にあてはまれば土地のローンは住宅ローン控除の対象となります。

- 宅地建物取引業者から取得した建築条件付きの土地(その土地の取得後一定期間内に住宅の建築請負契約を締結するもの) である場合

- 住宅新築の日前2年以内に購入されたもの(債券担保のためその住宅を目的とする抵当権が設定されるとき等に限る)である場合

マンションを売却して住宅ローン控除の適用を受けられない場合

まず住宅ローン控除の適用においては、以下の3つの特例を意識する必要があります。

| 特例 | 概要 |

|---|---|

| ①居住用財産の3,000万円の特別控除 | 居住用の財産を譲渡した場合に、 所有期間に関係なく適用を受けることができる特例です。 |

| ②所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例 | その譲渡した年の1月1日において 所有期間が10年を超える居住用財産を譲渡した場合に 税率が軽減されます。 |

| ③特定の居住用財産の買換え特例 | その譲渡した年の1月1日における所有期間が10年超で 居住期間が10年以上の居住用財産を譲渡して 新たに居住用財産を購入した場合に課税の繰延が受けられます。 |

ここで居住用財産とは、以下の要件を満たす不動産をいいます。

マイホームのマンションは、居住用財産に該当します。

- 現に居住している家屋とその敷地

- 転居してから3年後の12月31日までに譲渡する居住していた家屋とその敷地

- 災害等で家屋が滅失した場合は、災害のあった日から3年を経過する日の属する年の12月31日までに譲渡する敷地

- 転居後に家屋を取り壊した場合は、転居してから3年後の12月31日までか、取壊し後1年以内か、いずれか早い日までに譲渡した敷地

住宅ローン控除は3つの特例により受けられなくなる

説明した下記の3つの特例

- 居住用財産の3,000万円の特別控除

- 所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

- 特定の居住用財産の買換え特例

住宅ローン控除と関係するため注意が必要です。

以下のタイミングで3つの特例のいずれかの適用を受けた場合は、住宅ローン控除の適用を受けることはできません。

住宅ローン控除が受けられなくなるタイミング

- 【過去】控除対象家屋に入居した年以前3年間に3つの特例のいずれかの適用を受けた場合

- 【未来】控除対象家屋に入居した年の翌年・翌々年において、控除対象家屋とその敷地以外の資産の譲渡に関し、3つの特例のいずれかの適用を受けた場合

ただし、これらの3つの特例の共通点としては、居住用財産を売却して譲渡益が発生する場合に適用される特例です。

例えば居住用財産の3,000万円の特別控除とは、以下の式で計算される課税譲渡所得がプラスになるときに適用します。

課税譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 > 0

つまり、マンションを売った時に、マンションを買った時の金額(減価償却後)以上の金額で売却でき、譲渡益が出てしまう場合です。

例えば、譲渡金額が5,000万円で、取得費が3,000万円(減価償却後)のような場合となります。

簡易にするため、譲渡費用はゼロとします。そうすると、課税譲渡所得は以下のようになります。

課税譲渡所得 = 5,000万円 - 3,000万円 ― 0円 = 2,000万円 > 0

この場合、所得税が発生してしまいますが、3,000万円の特別控除を適用すると、課税譲渡所得は以下のようになります。

課税譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 - 3,000万円の特別控除 = 5,000万円 - 3,000万円 - 0円 - 3,000万円 = ▲1,000万円 < 0

この場合、課税譲渡所得はゼロとなるため、マンションの売却による所得税は発生しません。

つまり、この特例を使うことで、売却時に一度、大きな節税のメリットを受けていることになります。

現実的な事をお伝えすると、過去に購入したマンションが値上がりしているケースは少ないです。

ほとんどの方が譲渡益はプラスにならずマイナスとなるため、そもそも特例を使う人が少ないです。

マンション売却のタイミング次第では、住宅ローン控除は受けられない

一方で、住宅ローン控除も節税効果を生みます。

控除対象家屋に入居した年以前3年間と、入居した年の翌年・翌々年に3つの特例のいずれかを受けると二重に節税特例を享受する形になってしまします。

そのためマンション売却で譲渡益が発生し、特例によって節税効果を受けた人は、売却のタイミング次第で住宅ローン控除のW適用は受けられないのです。

ただし、控除対象家屋に入居した年以前3年間と、入居した年の翌年・翌々年以外のタイミングであれば、3つの特例の適用を受けても、住宅ローン控除のW適用は受けられます。

マンションを売却しても住宅ローン控除の適用を受けられる場合

マンションを売却しても、以下の特例を受ける場合は、住宅ローン控除の適用を受けることができます。

| 特例 | 概要 |

|---|---|

| 居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例 | その譲渡した年の1月1日における所有期間が5年超の居住用財産を譲渡して、譲渡損失が生じた場合、 買換えを前提としてその譲渡した年に控除しきれない損失が3年間にわたって繰り越して控除されます。 |

| 居住用財産に係る譲渡損失の損益通算及び繰越控除の特例 | その譲渡した年の1月1日における所有期間が5年超の居住用財産を譲渡して、譲渡損失が生じた場合、 買換えをしなくても、譲渡損失のうち、住宅借入金等の金額からその譲渡資産の譲渡価額を控除した残額を限度として、 他の所得との損益通算及び翌年以後3年間の繰越控除ができます。 |

つまり以下の式がマイナスとなる場合は、住宅ローン控除のW適用は可能です。

課税譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 < 0

マンションの売却の場合は、ほとんどのケースで課税譲渡所得はマイナスとなります。

そのため「譲渡損失の損益通算及び繰越控除制度」を使う方の方が多いです。

「譲渡損失の損益通算及び繰越控除制度」は住宅売却を促し中古不動産市場を活性化するための制度です。

住宅ローン控除が使えなくなることで、売却が足かせになるわけにはいきません。

多くの方が課税譲渡所得はマイナスのため、当然に住宅ローン控除もW適用できるように制度が設計されているのです。

不動産会社に査定依頼をして税金がどうなるのか調査

ここまでの結果をまとめると「3年以内にマンションを売却した人かつ売却益が出た人(売った時の金額の方が買った時の金額よりも高かった人)」だけ住宅ローン控除が受けられない可能性があるということ。

つまりほとんどの人は問題なく住宅ローン控除が受けられるのです。

もし、あなたがマンションを売却したら住宅ローン控除が受けられないのか心配なら、まずは不動産会社に査定依頼してみることをオススメします。

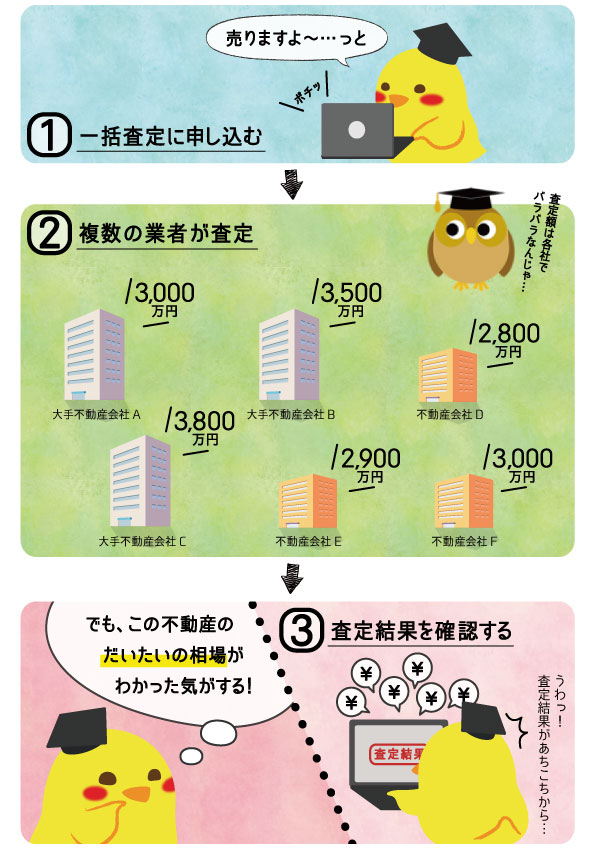

不動産一括査定を使って机上査定をする

不動産一括査定を使えば、机上査定(簡易査定)が選択でき、メールで査定額がもらえます。

不動産一括査定とはインターネット上であなたが売りたいと思っている不動産情報・個人情報を入力すると、複数の不動産会社が自動的に見つかり一度に査定依頼できるサービス

複数の不動産会社から査定額を提示してもらうことができ、だいたいの相場観を掴むことができます。一括査定の流れとしては下記の通り。

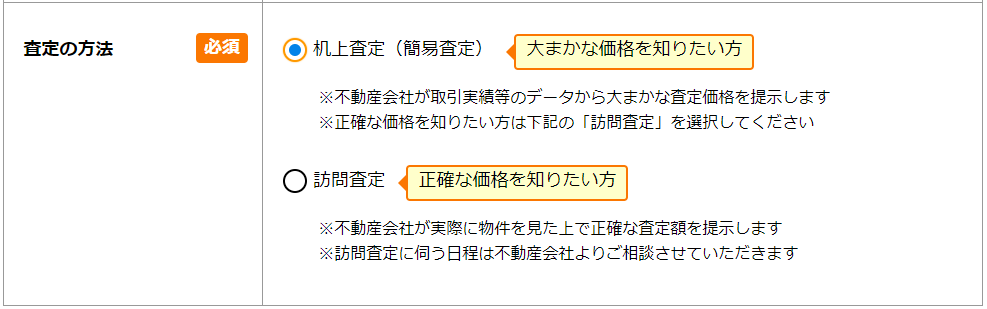

申込みは無料で行なえますし、「机上査定(簡易査定):訪問せずに取引実績等のデータから予想した金額の提示」を選択できるようになっています。

机上査定ができるオススメサイト

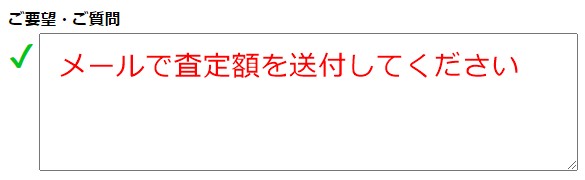

また、とりあえず査定額が知りたい方は要望欄に「メールで査定額を希望」と記載しておきましょう。

不動産一括査定サイトについては下記記事でさらに詳しく解説しています。

まずはどこか1-2社の査定依頼でOKという方は、下記の大手2社がオススメです。

評判がいい不動産仲介会社のおすすめランキングについては下記記事をご確認ください。

まとめ

今は、よほど人気のマンションで相当な値上がりがしていない限り、マンションを売却しても譲渡益は発生しません。

筆者の見解としては、ほとんどの方がマンションを売却しても、結果的に住宅ローン控除を使うことができます。

住宅ローン控除の適用については、マンション売却で、自分がどの特例が使えそうか、調べてみるのが良いでしょう。