路線価とは、相続や贈与時の土地の評価額を求めるために道路(路線)に付された価格

路線価とは、一般的に国税庁のホームページで見ることのできる相続税路線価のことを指します。

こんな悩みをスッキリ解消!

- 路線価とは何だろう

- 路線価の見方や使い方を知りたい

- 路線価は売買にどのように影響するのか知りたい

そこでこの記事では「路線価」にフォーカスしてお伝えいたします。

この記事を読むことであなたは路線価について理解し、利用の仕方についても知ることができます。

ぜひ最後までご覧ください。

路線価とは

路線価とは、道路(路線)に振られている相続税評価額を求めるための土地単価のこと

人口が比較的多い市街地の道路(路線)の1本1本、価格が振られています。

路線に価格が記載されていることから、「路線価」と呼ばれています。

相続税路線価は国税庁のホームページにある「財産評価基準書」で確認ができます

路線価=相続税路線価を指している

相続税路線価は、土地の相続税評価額を求めることを目的に国が毎年、開示しています。

相続税を求めるためには、被相続人(亡くなった人)がいくら財産を持っていたのか計算する必要があります。

土地の相続税評価額は、路線価で計算できるようにルールを決めてしまえば、土地の評価額を算出することが簡単になります。

尚、土地の価格は、国内の景気の変動によって上下するものです。

そのため、1度決めた路線価を永久的に使うことはできません。

景気の変動をなるべくタイムリーに反映するには、路線価も更新していく必要がります。

そこで、路線価は1年に1度、見直され毎年7月頃に新しい価格が公表されています。

路線価は、毎年、全国の道路に張り巡らされた価格が更新されるため、土地価格の動向を知るためにはとても良い指標となっています。

以上、ここまで路線価について見てきました。

では、路線価はどのように見たら良いのでしょうか。

そこで次に路線価図の見方について解説します。

路線価図の見方

路線価図は、国税庁のホームページである「財産評価基準書」から誰でも見ることができます。

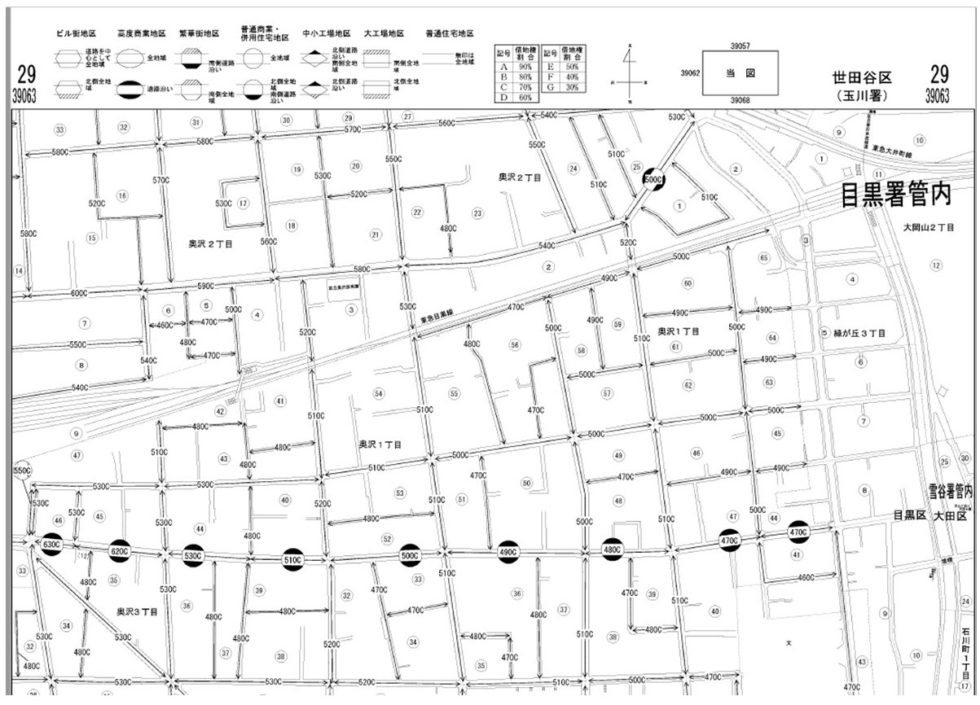

財産評価基準書の中から、見たい場所の住所をたどっていくと、以下のように道路に数字か記された地図が出てきます。

この地図のことを路線価図と呼びます。

路線価図には「550C」というような数字と記号が記されています。

数字は㎡当たりの千円単位の単価を表します。

550というのは、その路線に接している土地の単価が「550千円/㎡」ということになります。

例えば、550Cの150㎡の土地であれば、相続税評価額は以下のように計算されます。

土地の相続税評価額 = 路線価 × 面積 = 550,000円/㎡ × 150㎡ = 82,500,000円

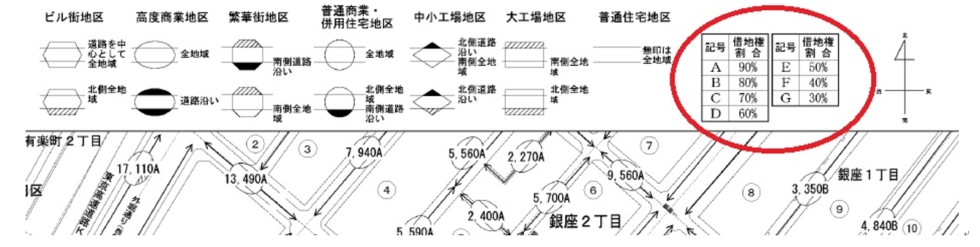

また550CのCに関しては、借地権割合を表します。

借地権割合は路線価図の上に記載があります。

Cならば借地権割合は70%になります。

借地権割合は借地をしているような土地の評価に使用します。

例えば、550Cの150㎡の土地を建物所有目的で借地している場合には、借地権の価格が以下のようになります。

借地の相続税評価額 = 路線価 × 面積 × 借地権割合 = 550,000円/㎡ × 150㎡ × 70% = 57,750,000円

貸している方の土地を底地と呼びますが、底地の評価は以下のようになります。

底地の相続税評価額 = 路線価 × 面積 × (1 - 借地権割合) = 550,000円/㎡ × 150㎡ × 30% = 24,750,000円

借地権割合で求めた評価額は、その価格で売却できる保証はありません。

借地権割合は、あくまでも簡易に評価額を求めるために設けられた数字ということになります。

地図区分の見方

また、路線価図には上部に地区区分が表示されています。

道路に記載されている「数字+アルファベット」の周りのマークが地区区分を表しています。

地区区分は、相続税評価額を求める際、奥行補正率等を用いる際に利用します。

奥行価格補正とは、対象地が平均的な奥行に比し、短いもしくは長い場合に行う補正です。

宅地は奥行が長すぎると、道路から離れた部分の利用効率が悪くなります。

利用効率の悪さを価格に反映させる調整数値が奥行価格補正率です。

奥行補正率

奥行補正率は以下の通りです。

| 地区区分 奥行距離 (メートル) |

ビル街地区 | 高度商業地区 | 繁華街地区 | 普通商業・併用住宅地区 | 普通住宅地区 | 中小工場地区 | 大工場地区 |

|---|---|---|---|---|---|---|---|

| 4未満 | 0.80 | 0.90 | 0.90 | 0.90 | 0.90 | 0.85 | 0.85 |

| 4以上6未満 | 0.92 | 0.92 | 0.92 | 0.92 | 0.90 | 0.90 | |

| 6 〃 8 〃 | 0.84 | 0.94 | 0.95 | 0.95 | 0.95 | 0.93 | 0.93 |

| 8 〃 10 〃 | 0.88 | 0.96 | 0.97 | 0.97 | 0.97 | 0.95 | 0.95 |

| 10 〃 12 〃 | 0.90 | 0.98 | 0.99 | 0.99 | 1.00 | 0.96 | 0.96 |

| 12 〃 14 〃 | 0.91 | 0.99 | 1.00 | 1.00 | 0.97 | 0.97 | |

| 14 〃 16 〃 | 0.92 | 1.00 | 0.98 | 0.98 | |||

| 16 〃 20 〃 | 0.93 | 0.99 | 0.99 | ||||

| 20 〃 24 〃 | 0.94 | 1.00 | 1.00 | ||||

| 24 〃 28 〃 | 0.95 | 0.99 | |||||

| 28 〃 32 〃 | 0.96 | 0.98 | 0.98 | ||||

| 32 〃 36 〃 | 0.97 | 0.96 | 0.98 | 0.96 | |||

| 36 〃 40 〃 | 0.98 | 0.94 | 0.96 | 0.94 | |||

| 40 〃 44 〃 | 0.99 | 0.92 | 0.94 | 0.92 | |||

| 44 〃 48 〃 | 1.00 | 0.90 | 0.92 | 0.91 | |||

| 48 〃 52 〃 | 0.99 | 0.88 | 0.90 | 0.90 | |||

| 52 〃 56 〃 | 0.98 | 0.87 | 0.88 | 0.88 | |||

| 56 〃 60 〃 | 0.97 | 0.86 | 0.87 | 0.87 | |||

| 60 〃 64 〃 | 0.96 | 0.85 | 0.86 | 0.86 | 0.99 | ||

| 64 〃 68 〃 | 0.95 | 0.84 | 0.85 | 0.85 | 0.98 | ||

| 68 〃 72 〃 | 0.94 | 0.83 | 0.84 | 0.84 | 0.97 | ||

| 72 〃 76 〃 | 0.93 | 0.82 | 0.83 | 0.83 | 0.96 | ||

| 76 〃 80 〃 | 0.92 | 0.81 | 0.82 | ||||

| 80 〃 84 〃 | 0.90 | 0.80 | 0.81 | 0.82 | 0.93 | ||

| 84 〃 88 〃 | 0.88 | 0.80 | |||||

| 88 〃 92 〃 | 0.86 | 0.81 | 0.90 | ||||

| 92 〃 96 〃 | 0.99 | 0.84 | |||||

| 96 〃 100 〃 | 0.97 | 0.82 | |||||

| 100 〃 | 0.95 | 0.80 | 0.80 |

相続税評価額の計算事例

例えば「普通住宅地区」で奥行きが28m以上32m未満の場合の奥行補正率は0.98です。

以下に、路線価と奥行補正率を使った相続税評価額の計算例を示します。

- 地区区分:普通住宅地区

- 路線価:50千円/㎡

- 面積:200㎡

- 奥行:30m (奥行価格補正率は0.98)

相続税評価額 = 路線価 × 奥行価格補正率 × 面積 = 50,000円/㎡ × 0.98 × 200㎡ = 980万円

以上、ここまで路線価図の見方について見てきました。

では路線価の目安は、いくらくらいなのでしょうか。

路線価の目安

路線価の目安は地価公示価格の80%程度です。

土地価格の最も基本となるものに、地価公示があります。

地価公示は国が全国の約26,000の定点観測ポイントにおける1月1日時点の価格を評価し公表している制度

地価公示は、一応、時価を表していると言われます。

都心部では実際には時価よりも安いですが、地方では時価よりも高い場合があります。

ただ、概ね時価を表したものが地価公示となります。

路線価は地価公示の80%程度

路線価は地価公示の80%程度の水準で価格が決定されます。

そのため、路線価は「時価の8割」と表現されることが多いです。

時価の8割と言っても、正確には地価公示の8割ということになります。

地価公示が時価に近い価格を示しているため、時価の8割と言っても、間違いではありませんが、ピッタリ時価の8割ということでもないのです。

本当の時価というのは、時々刻々と変わります。

特に、地価上昇時は数か月間のうちに時価がどんどん上昇するようなことがあります。

地価公示は1年に1度しか公表されない価格であるため、時価を正確にキャッチアップすることはできません。

地価公示については、下記に詳しくまとめてありますので、ぜひご参照ください。

以上、ここまで他の公的評価額との関係について見てきました。

郊外の土地では路線が振られていない倍率地域というものがあります。

そこで次に倍率地域について解説します。

路線価がない地域「倍率地域」と相続税評価額の求め方

路線価は比較的人口が多い地域でないと、路線価が振られていません。

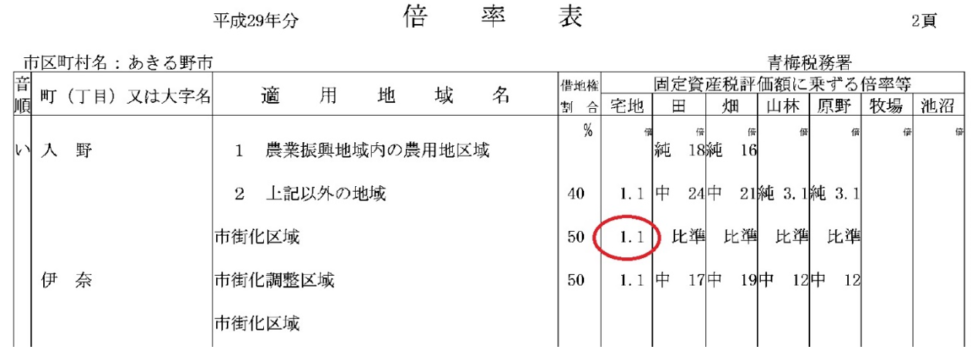

路線価のない地域のことを、倍率地域と呼びます。

倍率地域は倍率表を用いることで、相続税評価額を求めます。

倍率表も同じ「財産評価基準書」のホームページに載っています。倍率表では、当該地域の倍率が記載されています。

倍率は「1.1」とか「1.0」と定められていることが多いです。

倍率地域の相続税評価額は、固定資産税評価額に倍率を乗じたものになります。

土地の固定資産税表額が3,000,000円で、倍率が1.1のエリアであれば、相続税評価額は以下のように計算されます。

相続税評価額 = 固定資産税評価額 × 倍率 = 3,000,000円 × 1.1 = 3,300,000円

路線価が見つからない場合には、倍率地域となっていますので、倍率表を確認するようにしてください。

まとめ

以上、路線価とは何か、目安や売買に与える影響、見方等を徹底解説してきました。

路線価は相続税評価額を簡易に求めるための土地単価です。

一度、自分が住んでいるところの路線価を調べてみるのも良いでしょう。