2020年4月1日より、配偶者居住権が創設されました。

これはまだ新しい制度のため利用も少なく、ましてや売却の事例はほとんどありません。

配偶者居住権そのものは売却できませんが、「配偶者居住権が設定された不動産売却はどのように考えるべきか」悩んでいる方も多いのではないでしょうか。

この記事では「配偶者居住権の不動産売却」について解説します。

配偶者居住権の概要と、配偶者居住権の要件、配偶者居住権の売却、配偶者居住権の相続税評価額、配偶者居住権が付着した不動産の価格の考え方等について紹介します。

ぜひ最後までご覧ください。

こんな悩みをスッキリ解消!

- 配偶者居住権って何?

- 配偶者居住権の売却はできるの?

- 配偶者居住健が付着した不動産価格の考え方は?

配偶者居住権とは

配偶者居住権とは、「配偶者がその居住する建物の全部について無償で使用または収益をすることができる権利」のことです。

配偶者居住権は、相続が発生したときに、被相続人(亡くなった人)の配偶者がそれまで住んでいた家に居住できるように設けられた権利です。

これはまだ始まったばかりで、2020年4月1日以後に発生した相続で適用できる制度で、配偶者居住権には「配偶者短期居住権」と「配偶者長期居住権」の2種類があります。

| 配偶者居住権 | 内容 |

|---|---|

| 短期 | 被相続人が死亡したときから、配偶者が最低6ヶ月の居住を確保するための居住権 |

| 長期 | 被相続人が死亡したあと、配偶者が死亡するまで、自分の居住を確保できるようにするための居住権 |

短期の配偶者居住権は、民法改正の以前より判例で認められていた権利になります。

一方で、長期の配偶者居住権が、2020年4月1日以後に新たに設けられた配偶者居住権となります。

この記事では、長期の配偶者居住権のことを単に「配偶者居住権」と表記して解説していきます。

以下の内容は全て長期の配偶者居住権の解説です。

配偶者居住権が可能にしたこと

- 配偶者居住権を取得した配偶者は、無償(タダ)で居住建物を従前の用法に従って使用および収益をすることができる

- 使用収益できる範囲は建物だけでなく、必要な範囲で敷地にも及ぶ

つまり「仮に配偶者が土地と建物の所有権を持たなくても、配偶者居住権を有していれば、今まで通り無償で家に住み続けることができる」というのが配偶者居住権です。

被相続人の財産が「自宅3,000万円」+「現金1,000万円」のケース

例えば、被相続人の財産が、「自宅3,000万円」と「現金1,000万円」「相続人は配偶者と子供の2人のみ」のケースを考えます。

被相続人の財産は「自宅3,000万円」と「現金1,000万円」であるため、「合計4,000万円」の遺産です。

相続人は本来4,000万円の遺産をそれぞれ2,000万円(4,000万円の50%)ずつもらえる権利がありますが、以下のような問題が起きます。

従来の相続で起きる問題

- 仮に、配偶者が「自宅3,000万円」の遺産を譲り受けてしまうと、子供は「現金1,000万円」しかもらえない

- 子供は本来2,000万円の遺産をもらえる権利があるのに、1,000万円しかもらえないため不平等が生じる

- 配偶者が「自宅3,000万円」をもらったとしても、現金を全くもらえない状況だとその後の生活に困ってしまう

配偶者も年金生活者のケースが多いため、ある程度の現金をもらった方が望ましいといえます。

このように従来の相続では「子供はもらえる資産が少ない」「配偶者は現金をもらいにくい」という問題がありました。

そこでこれらの問題を解決できるのが配偶者居住権となり、配偶者居住権を利用することで以下の分割が可能となりました。

配偶者居住権で可能になったこと

- 例えば子供に「自宅3,000万円」、配偶者に「現金1,000万円」を与えるという分割が可能

- 子供が「自宅3,000万円」をもらえれば、本来の2,000万円以上の資産をもらうことができる

- 一方で、配偶者は「現金1,000万円」をもらうことも可能

- しかも、配偶者居住権が設定された家にそのまま無償で住み続けることができるため、家と現金の両方を確保することができる

配偶者居住権が設定されている間は、子供は自宅を自由に使うことはできませんが、所有権は既に子供のものなので、将来、配偶者が亡くなればそのまま自分のものとして自由に不動産を使えます。

つまり配偶者居住権を認めることで、今まで生じていた遺産分割の歪みを効果的に解消できるようになるのです。

配偶者居住権の要件

この章では、配偶者居住権の要件について解説します。

配偶者居住権の設定方法はこの3つ

- 遺産分与

- 遺贈・死因贈与

- 家庭裁判所の決定

つまり配偶者居住権とは、何もせずに当然に認められる権利ではなく、遺贈等の手続きが必要です。

配偶者居住権を取得するためには、以下の要件を満たしておく必要があります。

配偶者居住権を取得するために必要な要件

- 建物は被相続人(死亡した人)が所有していたものであること

- 残された配偶者が被相続人所有建物に相続開始時に無償で居住していたこと

- 残された配偶者が被相続人所有建物に相続開始時に無償で居住していたこと

配偶者は、従前の用法に従い善良な管理者の注意をもって、建物の使用および収益するという善管注意義務を負っています。

また配偶者は、建物の所有者の承諾を得なければ、第三者に居住建物を使用収益させたり、居住建物の増改築を行うことはできず、建物の修繕が必要な場合には、自ら修繕を行うことができます。

配偶者居住権の売却

この章では、配偶者居住権の売却について解説します。

配偶者居住権の売却の考え方を整理すると、下表のようになります。

| 対象 | 売却の可否 |

|---|---|

| 配偶者居住権 | 売却できない |

| 配偶者居住権が設定された不動産 | 売却できる |

配偶者居住権は売却不可能

まず、配偶者が保有している配偶者居住権自体については売却することはできません。

なぜなら配偶者居住権は、配偶者が居住建物に継続して居住することを認める一身専属権(その人にしか認められない権利)なので、配偶者以外の第三者には、配偶者居住権は認められないので売却しても意味がないことになります。

よって、配偶者居住権は、法律上、売却が禁止されています。

配偶者居住権が設定された不動産は売却可能

一方で、配偶者居住権が設定された不動産は、特に売却が禁止されておらず、理論上は売却が可能となっています。

息子が保有する不動産に母親が配偶者居住権で住んでいる例

息子が保有する不動産に母親が居住者権で住んでいる場合を例に考えましょう。

「母親」が配偶者居住権で住んでいる家を、「息子」が配偶者居住権を設定された不動産として保有している場合、息子は第三者に家を売ることができます。

なぜなら配偶者居住権を設定された不動産を保有している息子は、実質的に家を使用収益することができませんが、「処分権」は有しているから。

建物の所有者(この場合、息子のこと)は、配偶者に対し配偶者居住権の登記を備えさせる義務を負っているので、配偶者居住権が設定されると、基本的には配偶者居住権の登記が設定されることになります。

配偶者居住権の登記は、第三者に対する対抗要件です。

対抗要件とは、第三者に対して自分の権利を主張できるための要件のことを指します。

配偶者居住権を設定された不動産が売却されると、所有者は息子から第三者に変わります。

ただし、第三者に変わったとしても、登記の対抗要件を備えているため、配偶者は引き続き新しい所有者に対しても配偶者居住権を主張することができるのです。

したがって、たとえ配偶者居住権を設定された不動産が売却されたとしても、配偶者は引き続き無償で建物を使用収益できる権利を持つことになります。

このように、配偶者居住権は設定されている不動産が売却されても権利が守られ続けることから、全くの第三者への売却は極めて難しいものと考えられています。

配偶者居住権を設定された不動産が売却できるケース

配偶者居住権を設定された不動産が売却できるケースとしては、例えば息子が中小企業の経営者であり、息子が自分で経営している会社に配偶者居住権を設定された不動産を売るといったような場合が考えられます。

尚、もし第三者に配偶者居住権を設定された不動産を売りたい場合は、慎重に検討することをオススメします。

買い手が見つかる可能性は極めて低いですし、仮に見つかったとしても価格が二束三文となってしまう可能性があるからです。

第三者に売却するのであれば、配偶者居住権が消滅したタイミングで売るようにしましょう。

売却を検討する場合は複数の不動産会社への依頼を

以上のような理由から、配偶者居住権を設定された不動産は、非常に売却が難しいことが分かります。

様々な権利がからみあっており、不動産会社としてもなかなか手を出しづらい物件です。

だからこそ売却を検討する場合には多くの不動産会社に当たってみて、「まずは売却ができるかどうか」「売却ができるなら査定額はどれくらいになるか」を問い合わせてみましょう。

配偶者居住権の相続税評価額

この章では、配偶者居住権の相続税評価額の計算方法について解説します。

実際の売却とは無関係ですが、配偶者居住権には相続時に土地と建物のそれぞれに相続税評価額が計算されます。

配偶者居住権の相続税評価額は土地と建物のそれぞれに発生し、以下の4つで評価されます。

- 「建物に対する配偶者居住権の評価」

- 「敷地に対する配偶者居住権の評価」

- 「建物自体の評価」

- 「敷地自体の評価」

■【配偶者居住権の評価額】

配偶者居住権の評価 = 建物の配偶者居住権の評価 + 敷地に係る配偶者居住権の評価

■【配偶者居住権を設定された不動産の評価額】

配偶者居住権を設定された不動産 = 配偶者居住権が設定された建物評価 + 配偶者居住権が設定された敷地評価

■【建物の配偶者居住権の評価】

配偶者居住権=建物の時価‐(残存耐用年数-存続年数)/残存耐用年数×存続年数に応じた民法の法定利率/

■一方で、「配偶者居住権が設定された建物評価」については、以下の計算式で求めます。(建物の時価から上記で求めた建物の配偶者居住権の評価を控除)

【配偶者居住権が設定された建物評価】

建物の時価 - 建物の配偶者居住権の評価額

■【敷地に係る配偶者居住権の評価】

土地等の時価 - 土地等の時価 × 存続年数に応じた民法の法定利率による複利現価率

■【配偶者居住権が設定された敷地評価】

土地の時価 - 敷地に係る配偶者居住権の評価額

相続税評価額では配偶者居住権に一定の財産価値があるものと考えるので、先に配偶者居住権の評価額を求めた上で、不動産の時価から配偶者居住権の価格を控除して以下のように「配偶者居住権が設定された不動産」の価額を求めます。

建物の時価 - 建物の配偶者居住権の評価額

尚、上記の配偶者居住権の評価額は一次相続のみに適用されるものであり、配偶者が死亡したときは配偶者居住権の評価額はゼロ円となりますので注意してください。

つまり、配偶者が死亡する二次相続では配偶者居住権に財産価値はなく、配偶者居住権は相続税の課税対象にはならないということです。

詳しくは、以下の国税庁のHPをご参照ください。

【国税庁HP】配偶者居住権等の評価

配偶者居住権が付着した不動産の価格の考え方

この章では、配偶者居住権が付着した不動産の価格の考え方について解説します。

相続税評価額の計算では、配偶者居住権が付着した不動産の評価額は不動産の時価から配偶者居住権の価格を控除して求めるという考え方を採用していましたが、実際に配偶者居住権が付着した不動産を売却する際は、相続税評価額とは異なる考え方で価格を求めます。

理由としては、配偶者居住権そのものは法律上売却できないため、市場価値がなく、配偶者居住権には実際の時価がないからです。

よって、配偶者居住権が付着した不動産の売却価格(時価)は、配偶者居住権の価格を求めるというステップを踏まずにダイレクトに求めます。

配偶者居住権が付着した不動産の価格は「権利消滅時現価法」という手法により以下の計算式で算出します。

【権利消滅時現価法】

配偶者居住権が付着した不動産の価格 = 配偶者居住権消滅時の建物およびその敷地の価格 × 複利現価率

ポイントは、最初に「配偶者居住権消滅時の建物およびその敷地の価格」という将来時点の価格を求め、それを複利現価率によって現在価値に割り戻すという点です。

まず、平均余命表を用いて、何年後に配偶者居住権が消滅するかを想定します。

配偶者居住権が消滅するのが10年後と想定された場合

配偶者居住権が消滅するのが10年後と想定された場合、10年後の不動産の価格を求め、その価格を複利現価率によって現在価値に割り戻した価格が配偶者居住権の付着した不動産の価格となります。

ただし、「権利消滅時現価法」は不動産鑑定評価の考え方に過ぎず、実際に「権利消滅時現価法」で求められる価格で第三者に売れるかどうかは別の話です。

鑑定評価が利用されるケースとしては、例えば息子が自分の経営している会社に配偶者居住権が付着した不動産を売る場合に、合理的な価格の根拠として採用されることが考えられます。

マンションと戸建ての違い

配偶者居住権が付着した不動産の価格を求めるには、どのように「配偶者居住権消滅時の建物およびその敷地の価格」を求めるのかがポイントです。

マンションの場合

マンションの場合、配偶者居住権消滅時の価格はマンションの価格変動率を乗じて求めるという方法もあります。

都市部のマンションは、価格推移に関するデータ等が入手できるため、価格変動率を用いて計算しても良いと考えらえています。

戸建ての場合

戸建ての場合、配偶者居住権消滅時の価格は原価法で求めることが基本となります。

原価法とは不動産のコストに着目した鑑定評価の手法のことです。

建物については経年による物理的または機能的な減価を考慮して建物価格を求めるものとされています。

売却価格を知るには複数の不動産会社に問い合わせを

以上のような方法で「マンション」「戸建て」の不動産価格を求めます。

ただし、単なる計算式ではなく現在の市場から販売価格を知るには複数の不動産会社に査定依頼をするのが一番です。

また冒頭にも述べたように、この配偶者居住権はまだ2020年4月に始まったばかりなので、取り扱いの実績がなかったり、制度そのものをよく知らない不動産会社も多くあると思われます。

査定をする際には、配偶者居住権を設定していることを伝え、対応できるか確認しましょう。

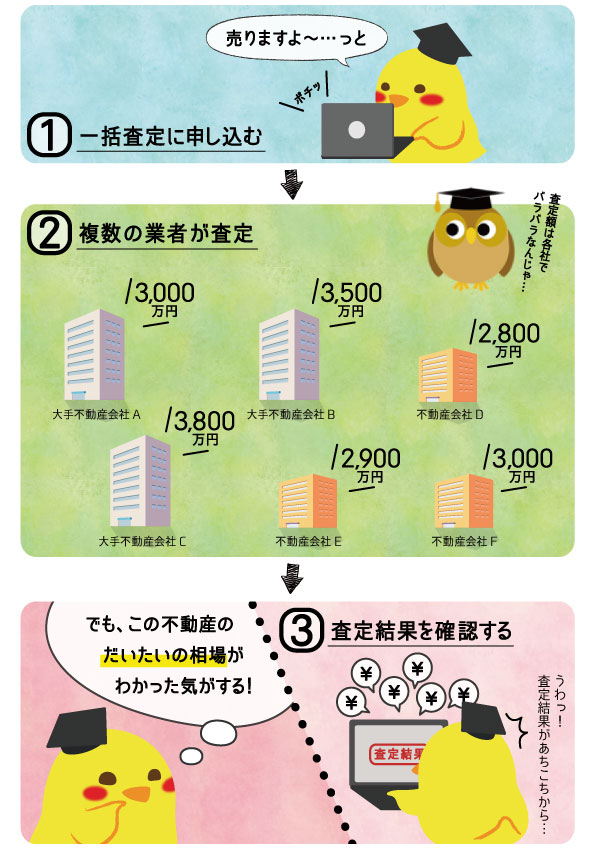

不動産一括査定を使えば机上査定ができる

不動産一括査定を使えば、机上査定(簡易査定)が選択でき、メールで査定額がもらえます。

不動産一括査定とはインターネット上であなたが売りたいと思っている不動産情報・個人情報を入力すると、複数の不動産会社が自動的に見つかり一度に査定依頼できるサービス

複数の不動産会社から査定額を提示してもらうことができ、だいたいの相場観を掴むことができます。一括査定の流れとしては下記の通り。

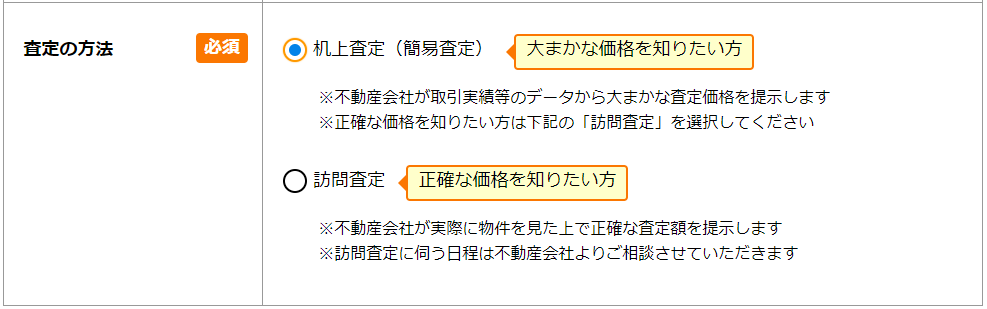

申込みは無料で行なえますし、「机上査定(簡易査定):訪問せずに取引実績等のデータから予想した金額の提示」を選択できるようになっています。

机上査定ができるオススメサイト

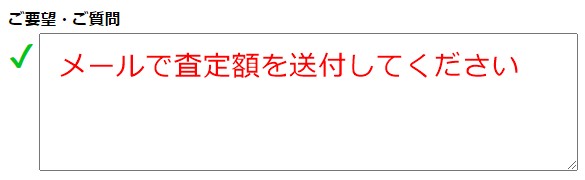

また、とりあえず査定額が知りたい方は要望欄に「メールで査定額を希望」と記載しておきましょう。

不動産一括査定サイトについては下記記事でさらに詳しく解説しています。

まずはどこか1-2社の査定依頼でOKという方は、下記の大手2社がオススメです。

評判がいい不動産仲介会社のおすすめランキングについては下記記事をご確認ください。

売却のポイントはこちらになるのでよく理解してから売却を検討してください。

まとめ

配偶者居住権の不動産売却について解説してきました。

配偶者居住権とは、終身または一定期間において配偶者が無償で居住できる権利を与えることができる制度です。

配偶者居住権の設定方法には、遺産分割、遺贈・死因贈与、家庭裁判所の決定のいずれかの方法があり、配偶者居住権の売却はできませんが、配偶者居住権が設定された不動産は理論上売却できてしまいます。

配偶者居住権が付着した不動産の価格は、「権利消滅時現価法」と呼ばれる考え方を用いて求めます。

相続税評価額の計算方法とは異なる点がポイントです。

配偶者居住権が付着した不動産は、まだほとんど市場で取引されておらず、理屈の上では価値があっても、実際に取引されることは極めて困難と考えられるため、売却は配偶者居住権の権利が消滅するまでしないことをオススメします。