マンション経営をしていると「税金」が気になってくるもの。

実はマンション経営を「法人化」すると節税対策になる可能性があります。

ただし法人化にはデメリットやリスクもあり、注意が必要です。

また年収がいくらになったら法人化すべきかなど、タイミングも気になりますよね。

そこで今回は、マンション経営を法人化するメリットとデメリット、法人化すべきタイミングや法人化の方法をご紹介していきます。

マンション経営における「法人化」とは

ひよこ生徒

ひよこ生徒 フクロウ先生

フクロウ先生 ひよこ生徒

ひよこ生徒マンションの法人化とは、現在個人で運営しているマンションの所有や管理を会社組織で行うこと

法人化すると、マンションを法人として所有するので収益は法人のものとなり、オーナー自身は会社の「社長」となって「給料」を受け取ることになります。

法律上、会社は「法人」として1つの人格が認められているので、今まで自分で行っていた経営を「会社」に委ねるイメージです。

マンション経営における法人化の2 パターン

マンション経営を法人化するというとき、以下の2つのパターンがあります。

- マンション所有会社を作る

- マンション管理会社を作る

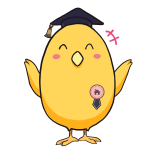

パターン1.マンション所有会社を作る

1つは「マンションを所有する会社」を設立する方法です。

会社を作ってその会社がマンションの所有者となり、管理や運営などすべて行います。

賃料収益もすべて会社に入ってくるので社長個人に直接収益金は入ってきません。

全面的にマンション経営を会社に委ねるイメージです。

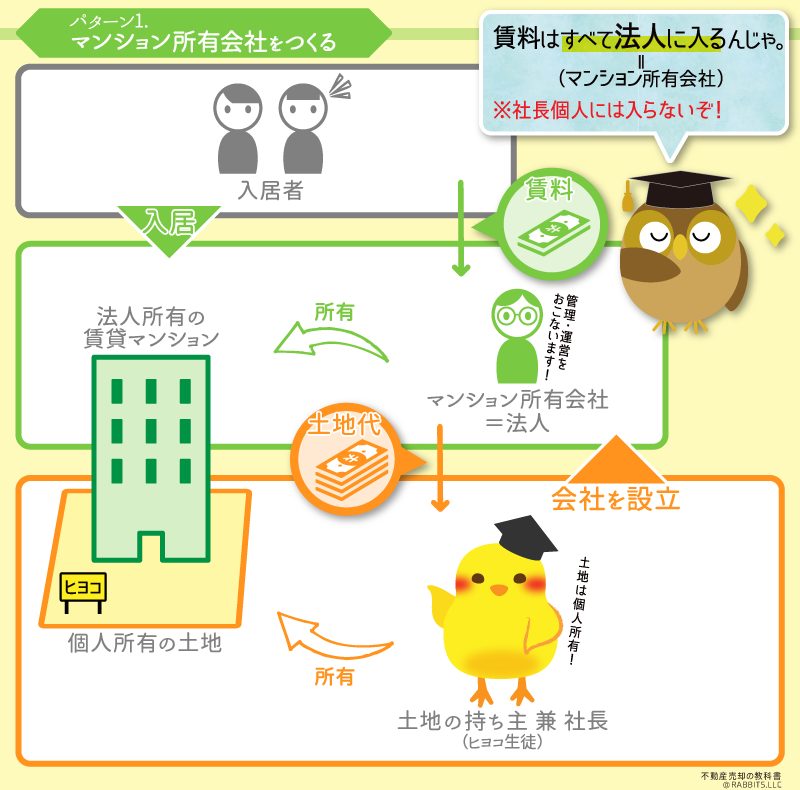

パターン2.マンション管理会社を作る

2つ目は、マンションの管理会社を設立する方法です。

この場合、マンションの所有者自身は今まで通りオーナー個人であり、会社は管理のみを行います。

もしくは会社が一括でマンションを借り上げて運営するケースもあります。これを「サブリース方式」と言います。

管理会社の場合には、賃料自身は今まで通りオーナーに直接入ってきます。

サブリース方式については下記記事をご確認ください。

アパート経営成功者の9割は使っている一括資料請求

アパート経営で成功している人の9割が実践している方法があります。

それは各社のプラン計画をしっかり吟味して検討している方です。

ただ、各社のプランを取り寄せるのは非常に面倒ですよね。

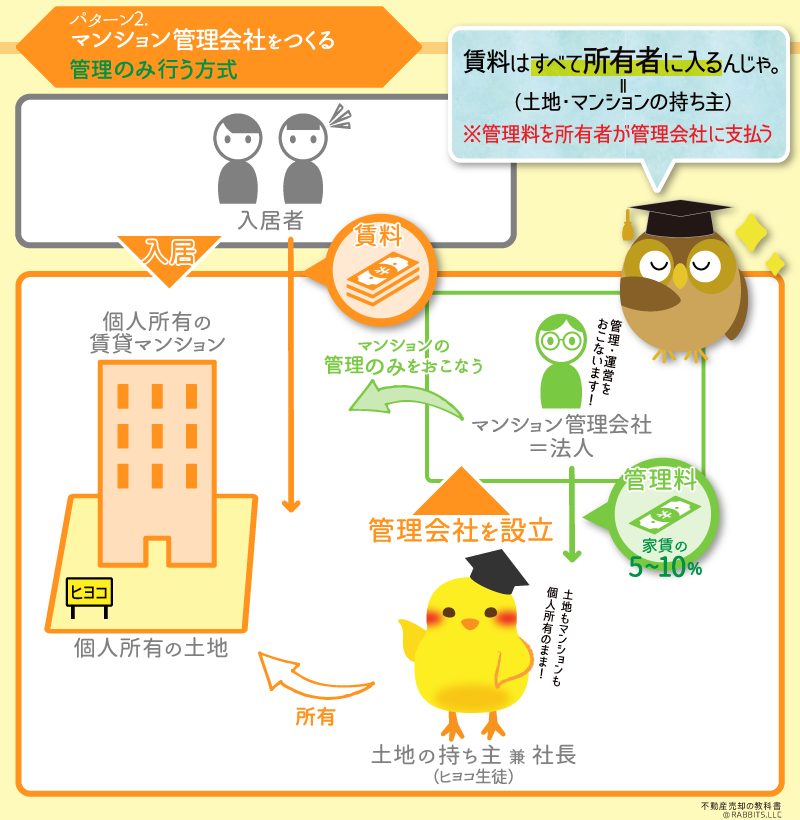

そこでオススメなのが「HOME4Uアパート経営」です。

「HOME4Uアパート経営」は最適なアパート経営プランの計画が自宅に届くサービス。

しかも1回の申込で最大7社から届きます。

しかもNTTグループが運営しているサービスだから安心感抜群で。

「HOME4Uアパート経営」は、厳しい審査に合格した不動産投資の会社のプランしか届きません。

筆者も何度も利用していますが、強引な営業などは一切ありませんでした。

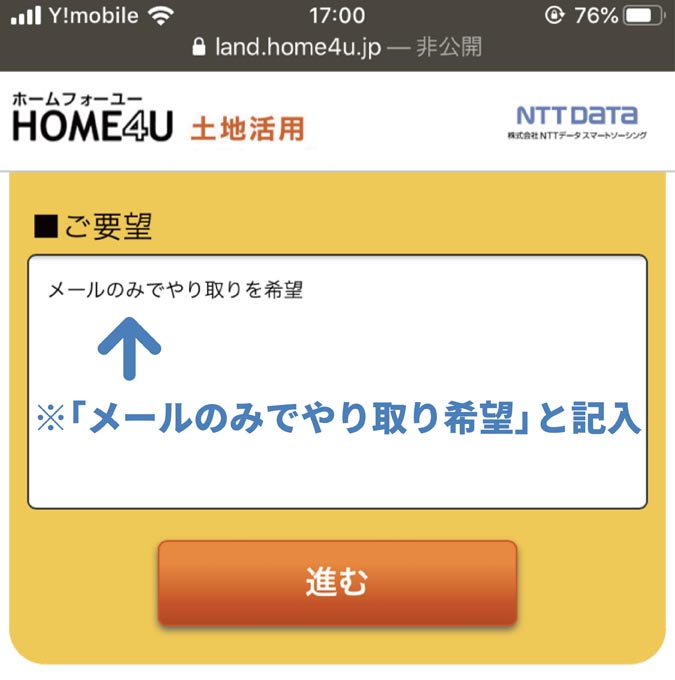

また、要望欄もあるため、「節税の相談をしたい」「メールのみでやり取りを希望」などできます。

想像していなかった計画が来ることもよくあります。

無料で利用できるので、まずは勉強がてら取り寄せてみましょう。

一般的な「マンション経営法人化」では、1つ目の「マンション所有会社を設立する」パターンが多数です。

こちらの方が節税効果も高く、その他のメリットも多いからです。

そこで以下ではこちらの所有方式を前提に、話を進めていきます。

マンション経営の法人化における4つのメリット

ひよこ生徒フクロウ先生ひよこ生徒- メリット1.所得税、住民税を節税できる

- メリット2.相続税の節税対策になる

- メリット3.相続がスムーズにできる

- メリット4.信用が高まる

フクロウ先生メリット1.所得税、住民税を節税できる

マンション経営法人化の主眼は「節税対策」です。

個人と法人は税率が違う

個人の所得税は「累進課税」となっており、所得が上がれば上がるほど税率が上がっていきます。

個人は1,800万円の所得を超えると、50%以上の高額な所得税がかかります。

また住民税も所得税に応じてかかるので、大きな負担となってきます。

個人の所得税と法人税の税率は異なり、所得が一定以上になると法人の所得税の方が安くなります。

個人の所得税と住民税の合計税率

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 15% | |

| 195万円を超えて330万円以下 | 20% | 97,500円 |

| 330万円を超えて695万円以下 | 30% | 427,500円 |

| 695万円を超えて900万円以下 | 33% | 636,000円 |

| 900万円を超えて1,800万円以下 | 43% | 1,536,000円 |

| 1,800万円を超えて4,000万円以下 | 50% | 2,796,000円 |

| 4,000万円を超える | 55% | 4,796,000円 |

法人の所得税と住民税の合計税率

| 所得金額 | 合計所得が2,500万円以下 | 合計所得が2,500万円を超える | 合計所得が4,500万円を超える |

|---|---|---|---|

| 400万円以下の部分 | 22.46% | 22.71% | 23.22% |

| 400万円を超えて800万円以下の部分 | 24.89% | 25.26% | 25.77% |

| 800万円を超えて2,500万円以下の部分 | 37.04% | 37.52% | 38.31% |

| 2,500万円を超えて4,500万円以下の部分 | 37.52% | 38.31% | |

| 合計 | 38.31% |

個人の場合、最高税率は55%にもなりますが法人なら最高でも38.31%にとどめられる(実効税率は33.8%程度)のです。

経費に算入できる範囲が違う

個人と法人とでは経費に算入できる範囲が異なります。

たとえば福利厚生費や生命保険料、地代家賃など、法人の方が経費に算入できる範囲を大きく認められています。

法人化するとこのように経費を多くすることで所得を減らし、税金を安くできるのです。

給与として分散できる

法人化すると、自分や親族に「給料」を払うことになります。

給料は全額経費となるので法人の売り上げから減らせます。

また少額ずつの給料に収益を分散することで税率を低くして所得税や住民税も節税可能です。

たとえば900万円の収益がでたとき、1人が取得すると税額は2,764,000円ですが、300万円、300万円、400万円として3人で分けると合計税額は2,162,250円に減ります。

欠損金の繰越期間が長い

欠損金とは赤字のことですが、欠損金が出たときには次年度以降に繰り越して黒字になった年に相殺することが認められています。これが欠損金の繰越です。

個人の場合、繰り越しできるのは3年間ですが法人の場合には9年間繰越できるので、税額を抑えやすくなっています。

減価償却を調整できる

建物は毎年減価償却されます。減価償却とは、毎年建物の価値の低下分を経費にできる制度です。

個人の場合、減価償却率が決まっているので毎年定額となりますが、法人の場合、減価償却の金額を任意で調整できます。

大きく黒字が出た年に大きく減価償却することで節税につなげることが可能です。

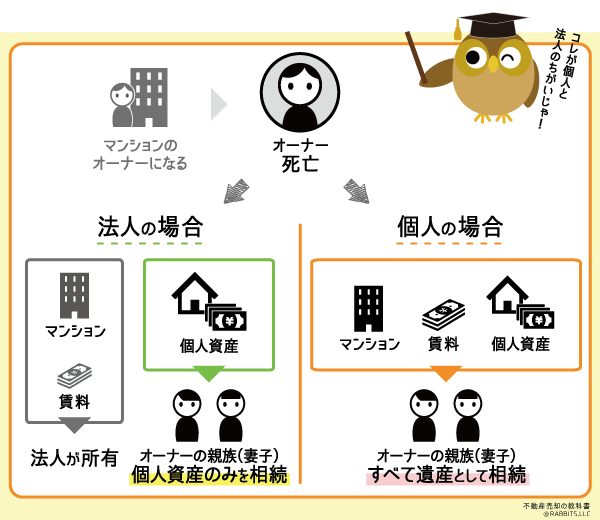

メリット2.相続税節税対策になる

マンション経営を法人化すると、社長が亡くなったときの相続税対策にもなります。

法人がマンション経営するとマンションや賃料は法人のものとなるので、社長個人の相続財産に含まれません。

結果的に相続財産が大きく減って相続税が安くなります。

メリット3.相続がスムーズになる

マンションを個人所有していると、オーナーが亡くなって相続が発生したときに「誰がマンションを相続するか」という問題で相続トラブルになってしまうケースが多々あります。

マンションを法人化しておけば、マンションは「法人の所有物」となるので、遺産分割協議によって「誰がもらうか」決める必要がなく、トラブルを避けられます。

メリット4.信用が高まる

個人経営のマンションよりも法人経営のマンションの方が、入居者から信頼を集めやすいです。

結果的に部屋が埋まりやすくなって空き室が少なくなる可能性も高まります。

ひよこ生徒フクロウ先生マンション経営の法人化における3つのデメリット

一方マンション経営の法人化にはデメリットもあります。

- デメリット1.設立の手間とコストがかかる

- デメリット2.ローンがあっても相続財産から引いてもらえない

- デメリット3.税務調査が入りやすい

デメリット1.設立の手間とコストがかかる

法人化するときには、たくさんの書類が必要ですし多くのケースでは司法書士や税理士に依頼します。

設立後も社会保険や年金に加入しなければならず、いろいろと経費がかかります。

このように手間やコストがかかる割に収益が思ったように上がらず節税のメリットを得られなければ、法人化が費用倒れになる危険もあります。

- 法人実印(1cm超3cm以内の正方形に収まる大きさ)

- 銀行印、社印

- 定款

- 払込証明書(出資金を払い込んだことを証明できる振込証などです)

- 取締役、代表取締役、監査役の就任承諾書

- 取締役の印鑑証明書

- 法人の印鑑届出書

- 登記すべきことを記載した書類(こちらからダウンロードして作成します)

デメリット2.ローンがあっても相続財産から引いてもらえない

マンション経営するときには、高額な不動産ローンを利用することが多数です。

個人がローンを抱えたまま死亡したときには、負債を相続財産額から引いてもらえるので相続税を安く抑えることが可能です。

たとえば8,000万円のマンションがあっても1億円の負債があったら相続財産は0円の計算です。

一方法人化していたら、ローンは法人名義なのでオーナーの借金にならず、相続財産からの差引はありません。

このことで相続税が発生してしまったり高くなったりする可能性があります。

デメリット3.税務調査が入りやすい

法人でも個人事業でも、税務調査は恐ろしいものです。

きちんと申告をしていても、調査が入るとなると身構えてしまう方が多いでしょう。

実は法人は個人事業よりも圧倒的に税務調査が入りやすくなっています。

ひよこ生徒フクロウ先生法人化するべきタイミングは?法人化を オススメする4つのケース

ひよこ生徒フクロウ先生- 課税所得900万円を超えている

- 家族や親族が多い

- 相続税対策をしたい

- 不動産の相続でもめないようにしたい

ケース1.課税所得900万円を超えている

一般的に課税対象所得が900万円を超えていたら、法人の税率の方が低くなるので法人化するメリットが大きくなります。

個人事業の場合695〜900万円の場合の税率が33%であるのに対し、900万円を超えると43%に上がります。

一方法人の場合には課税所得が800万円超でも税率が約31%に抑えられるからです。

ただし、これは単純計算であり、役員になってもらう他の親族の有無や人数、将来の相続予定者の状況や事業の状況、会計処理の負担をどう捉えるのかなど状況によって判断が異なってきます。

あくまで1つの目安と考えましょう。

ケース2.家族や親族が多い

妻や成人している子ども、甥姪や兄弟姉妹など、法人で雇える人が多い方の場合、法人化して収益を分散できるので節税しやすくなります。

ケース3.相続税対策をしたい

「所有物件が多く、将来高額な相続税が発生するのが心配」という方は、相続税対策のためにマンション所有会社を設立することをオススメします。

ケース4.不動産の相続でもめないようにしたい

子どもがたくさんいて将来マンションの遺産分割でもめそうな場合、先に会社を設立してすべて会社所有にしておけば、遺産相続トラブルを避けられます。

相続が起こっても、どの子どもがマンションを相続すべきかを話し合って決める必要がなくなるためです。

法人化の手順・流れ6ステップ

ひよこ生徒フクロウ先生ステップ1.法人の種類を決定する

法人を設立するときには、法人の「種類」を決めます。

株式会社か合同会社か合資会社かから選びますが、多くは株式会社を選択します。

株式会社は他よりも役員の責任が軽くなりますし資金も集めやすいからです。

ステップ2.定款を作る

次に、「定款」を作成します。定款は会社の基本的なルールを定めるものであり、すべての会社には定款があります。

ステップ3.定款認証を受ける

次に、公証役場で「定款認証」を受ける必要があります。

公証役場に持っていくと4万円かかりますがネットで済ませば無料です。

ステップ4.払込をする

会社の設立前に、金融機関にて出資金の払い込みを行う必要があります。

ステップ5.登記申請する

以上の準備が整ったら法務局で会社の設立登記申請を行います。

ステップ6.税務・労務の諸届けを行う

登記が完了したら、その後税務署やハローワーク、労基署などで会社設立に伴う諸届けを行います。

会社設立は一人でやるのはしんどいので、司法書士や税理士に相談する方が多くなっています。

まとめ

マンション経営が成功して収益金が大きくなり、税金が負担になると感じてきたら法人化を検討してみましょう。

節税や相続税対策にもなるので、メリットを受けられる方も多数おられます。

迷ったら一度、税理士に相談してみてはいかがでしょうか?