固定資産税評価額とは、固定資産税や不動産取得税、登録免許税等の税金を算出するための根拠となる土地や建物の価格

市町村長が固定資産税評価基準によって決める価格であるため、売買で実際に取引される土地建物価格とは異なります。

こんな悩みをスッキリ解消!

- 固定資産税評価額とは何だろうか

- 固定資産税評価額はどのように決まるのだろうか

- 適正な固定資産税評価額はチェックできるのだろうか

そこで今回の記事では、「固定資産税評価額」にフォーカスしてお伝えいたします。

この記事を読むことで、あなたは固定資産税評価額について理解し、価格の決定プロセスや評価額のチェックができるようになります。

固定資産税評価額とは

固定資産税評価額とは、固定資産税等の税金を算出するための根拠となる価格

固定資産税評価額は、土地および建物に関しては、固定資産税および都市計画税、登録免許税、不動産取得税の算出根拠となります。

また、建物のみ、相続税の算定根拠としても利用されます。

具体的には土地建物の所有者に毎年送付されてくる固定資産税納税通知書に記載されている評価額になります。

固定資産税納税通知書の中には「評価額(または単に価格)」「課税標準額」「税額」の3種類の数字が記載されています。

その内、「評価額(または単に価格)」に該当する部分が固定資産税評価額となります。

固定資産税評価額は市場価格とは原則関係ない

固定資産税評価額は、税金を取得するために計算された金額ですので、市場価格とは原則、関係がありません。

都心部では、固定資産税評価額よりも遥かに高い金額で不動産が売買されているのが通常です。

一方で、郊外では、レアケースですが固定資産税評価額を下回るような取引も散見されます。

固定資産税評価額は、市場価格の動向とは連動しておらず、ほとんど価格が変動しないが基本です。

固定資産税評価額があまり変動しない理由としては、税金を計算する根拠であるためです。

市場の動向に合わせて、毎年のように固定資産税評価額を変動させてしまうと、税収が安定しません。

特に、固定資産税に関しては、市町村税ですので、市町村の重要な財源となります。

財源の乏しい田舎ほど、固定資産是評価額が高止まりしているということもあり得ます。

固定資産税評価額はあくまでも税金を取るための価格だということを理解しておきましょう。

以上、ここまで固定資産税評価額について見てきました。

では、固定資産税評価額の目安はどの程度なのでしょうか。

固定資産税評価額の目安

固定資産税評価額は土地と建物に分かれます。

土地の評価額については、地下公示価格の約70%が目安。

地価公示価格とは、国が全国の約26,000の定点観測ポイントにおける1月1日時点の価格を評価し公表している価格

毎年「今年も東京の銀座の土地が一番高いです」というニュースを見たことがある人もいると思いますが、あのニュースの元となっているのは地価公示価格です。

地価公示価格は、評価地点を決め、そこを毎年のように評価し価格を出しています。

地価公示価格は、適正な時価相当額を公表しています。

売買していないのに、どうして時価が分かるのかと言うと、1つのポイントに対し2人以上の不動産鑑定士が鑑定評価を行い価格の決定しているため。

地価公示価格は、周辺の土地の取引事例や、建物を建てて貸したときの家賃収入から逆算することで価格を算出しています。

ここで算出している価格は一応、時価となります。

その他、土地の価格には都道府県地価調査や相続税路線価といった価格も存在します。

都道県地価調査価格は地価公示と同じ価格水準の時価になります。

相続税路線価は地価公示価格の80%が目安となります。

固定資産税評価額や地価公示、都道府県地価調査、相続税路線価との関係をまとめると、以下のようになります。

| 公的評価額 | 目的 | 価格目線 | 評価時点 | 評価主体 | 評価地点 |

|---|---|---|---|---|---|

| 固定資産税評価額 | 固定資産税、登録免許税、不動産取得税等の基準 | 地価公示の70% | 基準年(3年ごと)の毎年1月1日 | 市町村 | 課税対象土地全て |

| 地価公示 | 取引の指標、公共事業の買収等 | 時価相当 | 毎年1月1日 | 国土交通省 | 全国約26,000ポイント |

| 都道府県地価調査 | 取引の指標、公共事業の買収等 | 時価相当 | 毎年7月1日 | 都道府県 | 全国約21,000ポイント |

| 相続税路線価 | 相続・贈与の評価 | 地価公示の80% | 毎年1月1日 | 国税庁 | 全国路線価地区 |

相続税路線価は、地価公示の80%程度ですので、土地については固定資産税評価額よりも相続税評価額の方が若干高いことになります。

一方で、建物に関しても固定資産税評価額が存在します。

建物の固定資産税は、新築時の場合、請負工事金額の約50%が目安となります。

実際には50%よりは若干高いため、請負う工事金額の概ね55%程度が建物の固定資産税評価額となります。

建物の固定資産税評価額は、新築時、建物所有者が市町村に請負工事金額を提出することで評価が行われます。

建物所有者が提出する書類は、着工時に請負工事業者から受領する分厚い見積書です。

見積書を元に、細かい部分もチェックされ、固定資産税評価額が決定されていきます。

建物の固定資産税評価額は、新築当初は請負工事金額の55%程度であるため、とても安いです。

しかしながら、その後はなかなか価格が下落しない傾向があります。

築年数が相当に古く、建物の市場価格がゼロとなってしまった後でも、建物の固定資産税評価額はゼロにはなりません。

建物評価額がなかなか下がらない理由としては、それが税金を徴収するための元となる価格であるためというのが理由です。

市場価格に連動して価格がゼロとなってしまうと、税収も減ってしまいます。

そのため、建物の固定資産税評価額は築年数が経過しても、なかなか下がりません。

建物の相続税評価額は固定資産税評価額になりますので、建物に関しては固定資産税評価額と相続税評価額が同額となります。

以上、ここまで固定資産税評価額の目安について見てきました。

では固定資産税評価額はどのように決定されるのでしょうか。

固定資産税評価額の決定方法

固定資産税評価額は、3年に1度、評価が行われ、その価格は翌々年度まで据え置かれます。

固定資産評価額の決定方法は、総務大臣が定めており、告示しています。

固定資産税評価額は、市町村が固定資産評価員の評価に基づき市町村が最終的に決定します。

そのため、固定資産税評価額を決めている人は市町村になります。

固定資産評価員とは、具体的には市町村が委託した不動産鑑定士です。

不動産鑑定士とは、不動産の適正価格を評価する国家資格者になります。

固定資産評価員は、標準宅地と呼ばれる定点観測ポイントの評価を行います。

標準宅地の評価を行う際、周辺の地価公示価格が目安となってきます。

標準宅地が地価公示地点と近接している場合には、標準宅地の価格は地価公示価格の70%に評価されます。

以上、ここまで固定資産税評価額の決定方法について見てきました。

固定資産税評価額は、価格の根拠となる固定資産税路線価と標準宅地が公表されています。

固定資産税評価額のチェック方法

固定資産税に関しても、相続税路線価と同様に固定資産税路線価というものが存在します。

固定資産税路線価は、一般財団法人資産評価システム研究センターが運営している「全国地価マップ」から閲覧することが可能です。

全国地価マップは非常に優れたサイトとなっており、「固定資産税路線価」と「相続税路線価」「地価公示・地下調査」の3つを調べることが可能。

固定資産税路線価を調べる場合には、全国地価マップのトップページ一覧の中から固定資産税路線価等の地図検索をクリックします。

固定資産税路線価等をクリックした後は、調査したい対象年度を選択し、ご利用上の注意について「同意する」をクリックしてください。

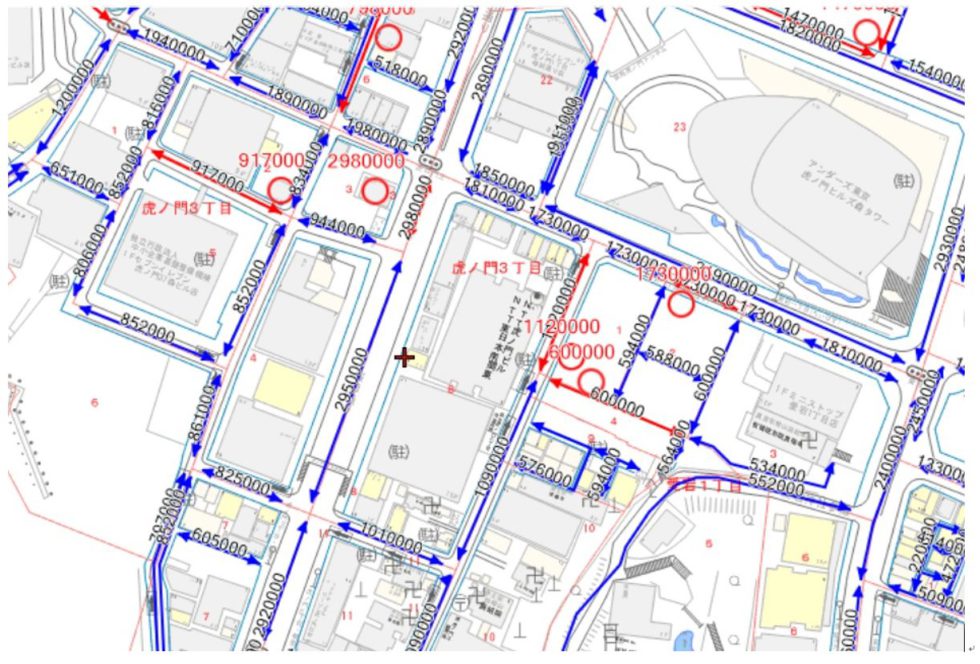

すると、以下のような地図が出てきます。

検索したい場所をトップに入力することで、地図が対象となる固定資産税路線価へジャンプします。

地図上で、道路上に数字が記載されているのが固定資産税路線価となります。

記載の数字単位は(円/㎡)を表します。

原則として、自分の土地の目の前にある固定資産税路線価に土地の面積を乗じたものが土地の固定資産税評価額となります。

路線の色に関しては、赤が主要な街路を指し、青がその他の街路を指します。

路線の色に関しては、特に深い意味はありません。

赤丸に関しては、固定資産税評価額の標準宅地を表します。

周辺に記載されている固定資産税路線価は、この標準宅地を元に決定しています。

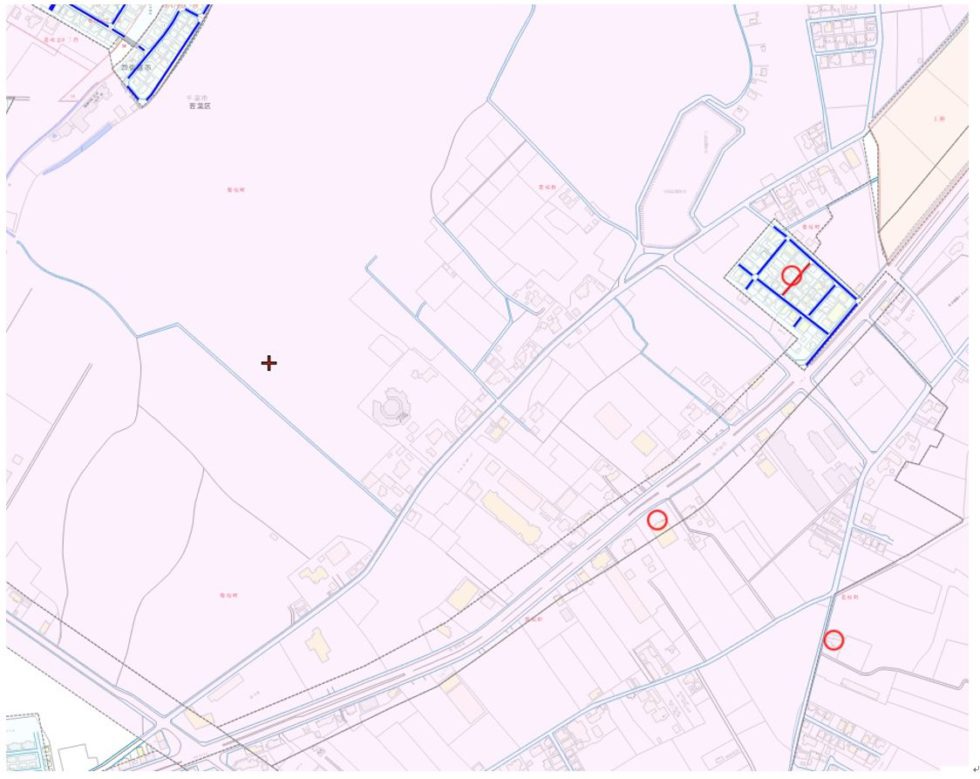

また、郊外では固定資産税路線価がないエリアもあります。

このようなエリアは最初から固定資産税路線価が設定されていません。

固定資産税路線価が存在しない地域では、「状況類似地域」の表示を行います。

固定資産税路線価のない地域で状況類似地域表示を行うと、以下のような表示がなされます。

状況類似地域は、破線で囲まれた地域の中に、1つだけ標準宅地が存在します。

この標準宅地の評価額をもとに、状況類似地域固定資産税評価額が決定されています。

状況類似地域では、自分の土地がかなり離れた場所にある標準宅地を元に価格が決定されていることもあり得ます。

標準宅地の赤丸をクリックすると、標準宅地の価格を見ることができます。

状況類似地域の方は、標準宅地をクリックして、自分の土地の固定資産税評価額と大きな差異がないかどうかをチェックしてみましょう。

以上、ここまで固定資産税評価額のチェック方法について見てきました。

固定資産税評価額については、その価格に不服がある場合、不服を申し立てることも可能です。

固定資産税評価額に疑問があれば「不服申立て」を行う

固定資産税に関しては、固定資産税評価額に不服がある場合、不服申立ての制度があります。

固定資産税評価額のことを登録された価格(登録価格)と呼んでいます。

固定資産税の納税者で、固定資産課税台帳に登録された価格について不服がある場合は、納税通知書の交付を受けた日の翌日から起算して3ヵ月以内に、文書をもって固定資産評価審査委員会に審査の申出をすることができます。

登録価格の不服に関しては固定資産評価審査委員会へ審査の申出を行います。

登録価格以外の不服に関しては、市町村長に異議申立てを行います。

固定資産評価審査委員会とは、固定資産税課税台帳に登録された価格に関する不服を審査決定するために市町村に設置される組織になります。

まとめ

固定資産税評価額について解説してきました。

固定資産税評価額は、市場価格とは必ずしも連動していません。

税金を取るための価格であるということを理解しておきましょう。