住宅ローンを払えなくなった場合、家を任意売却することがあります。

その際、車まで取られてしまうのか、知りたいところです。

結論からすると、任意売却で住宅ローンを返済する場合、車を残しておくことは可能です。

こんな悩みをスッキリ解消!

- 家の任意売却後、車を残せるのかどうかを知りたい

- 車を残せない場合は、どういう場合なのかを知りたい

- 任意売却後に新規の自動車ローンが組めるかどうか知りたい

そこで今回の記事では、任意売却後の「車」や「自動車ローン」のにフォーカスしてお伝えいたします。

この記事を読むことで、あなたは任意売却後の「車」や「自動車ローン」の扱いについて理解することができます。

任意売却とは

原則は競売

住宅ローンの支払いができなくなった場合、滞納が続くと債権者(お金を貸している人)から一括返済を求められます。

一括返済とは、月々返していたお金を、一度に返せという要求

月々の返済もできない人は、当然、一括返済をするお金などありません。

この状態を放っておくと、債権者から「競売の申立て」がなされてしまいます。

通常、住宅ローンを借りる際は、土地建物を担保に入れてお金を借ります。

土地建物を担保に入れることを、抵当権を設定するといいます。

抵当権者(お金を貸している人)には、お金が返せなくなったら、土地建物を競売にかけて再建を回収できる権利があります。

抵当権の実行とは、つまり競売を行うことです。

例外として任意売却という手段がある

債権者(お金を貸している人)は競売を実行できる権利を有しているため、最終的には競売を実行できます。

債権(貸したお金のこと)を回収できれば、競売という手段を取る必要がありません。

債務者(お金を借りている人)が自主的に抵当権のついている土地建物を売却し、その売却額でローン残債を返済してくれば、それで構わないと考えています。

この場合、競売という強制手段によらずに任意で不動産を売却するため、この売却のことを任意売却と呼んでいます。

任意売却とは、住宅ローンの返済が滞ったときに、抵当権のついている不動産を競売によらずに売却し、売却額によって住宅ローンを一括返済すること

このように、任意売却とは強制的に行われるものではなく、あくまでも債権者と債務者の話し合いのうえで行う例外的な手段であるということが特徴です。

そのため任意売却後にも残ってしまったローン残債についても、返済方法を話し合いで決めることができるというメリットもあります。

この話し合いの中で、任意売却後、仕事などでどうしても車が必要な場合は、車は売却しないという点についても了解を得ることができます。

任意売却する前にまずは通常売却を検討するべき

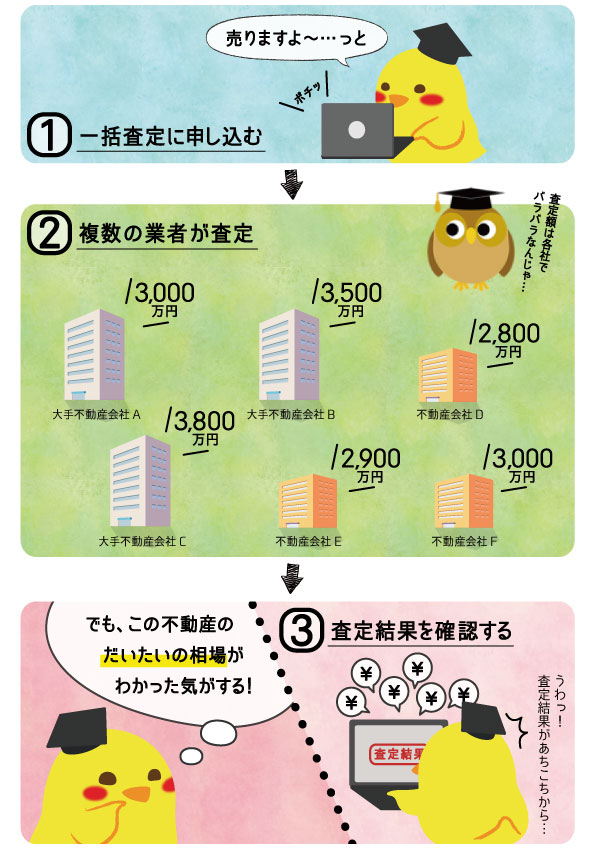

まずは任意売却や競売にする前に、通常の不動産売却で高く売ることを考えるべき。

不動産を高く売るなら、まずあなたの不動産を得意としている不動産会社を見つけることが大事になってきます。

なので、必ず複数の不動産会社に査定依頼をして相談をしてみましょう。

そんな時に便利になるのが不動産一括査定。

不動産一括査定とはインターネット上であなたが売りたいと思っている不動産情報・個人情報を入力すると、複数の不動産会社が自動的に見つかり一度に査定依頼できるサービス

複数の不動産会社から査定額を提示してもらうことができ、だいたいの相場観を掴むことができます。一括査定の流れとしては下記の通り。

まずは「すまいValue」を使って、超大手不動産会社複数社に相談をしてみましょう。

また、NTTグループが運営する「HOME4U」を使って、中堅、地域密着の不動産会社に相談をしてみましょう。

複数社に相談しても通常売却ができないなら任意売却を検討する

ここまでやってみて、やっぱり通常の不動産売却では不可能と言われたら任意売却を検討すること。

任意売却は自主的に行うものであり、競売のようなルールはありません。

全てを話し合いで決めることができるという点が、任意売却の最大の特徴になります。

競売や任意売却については下記記事で詳しく解説しています。

ただし、良く勘違いされるのは、任意売却後に自己破産をする人は車の扱いが異なります。

そのために、自己破産の知識についても知っておく必要があります。

そこで次に自己破産について、基本的な知識を確認しましょう。

自己破産とは

自己破産では車は手放す

任意売却や競売でも、土地建物を売却した後にローン残債がまだ残っている場合は、それも返済しなければなりません。

そのローン残債も返済することができない場合は、「自己破産」を選択することになります。

自己破産とは、返済が不可能な人を救済し、経済的再生のチャンスを与える法的な制度

平たく言うと、これ以上の支払いの力が無いと認められると、借金がチャラになります。

自己破産のメリットは、借金が無くなることです(ただし、税金は除きます)。

精神的に楽になれますし、最低限の生活も守られます。

また債権者からの督促等は全て弁護士が受けることになりますので、取立に悩むこともありません。

ところが、この自己破産が認められるには、財産があってはいけません。

家や「車」、有価証券、貴金属など20万円以上の価値のある財産は全て処分されます。

そのため、自己破産を選択する場合は、車は手放さなければなりません。

ただし、99万円以下の現金については、当面の生活費として処分の対象外にすることができます。

自己破産の3つのデメリット

自己破産には以下のようなデメリットもあります。

第一に、自己破産は官報に名前と住所が掲載されます。

破産者は将来、弁護士や公認会計士、税理士、公証人等、一定の仕事に就くことはできなくなります。

後見人や保佐人、遺言執行者にもなれません。

第二に、破産者は居住が制限されます。

裁判所の許可を得ないで引越を行うことや、海外旅行など長期の旅行をすることができなくなります。

第三に、破産者は新たなクレジットカードが作れなくなります。

また新たなローンも組むことができません。

自己破産は新たな自動車ローンは組めない

自己破産のデメリットの中で、新たなローンが組めない点については要注意です。

つまり自己破産をしてしまうと、新たに自動車ローンも組むことができなくなります。

ローンが組めない期間はブラックリストに名前が残っている期間なので、5~10年間は新たなローンは組めません。

自己破産は車の手放さなければいけないことに加え、自動車ローンを組んで新たに車を購入することもできません。

自己破産は借金が無くなるという大きなメリットがありますが、「車を残したい」という方については、向いていません。

以上、ここまで自己破産について見てきました。

自己破産をする場合、20万円以上の価値のあるは残しておくことが難しいです。

では、改めて車を残して住宅だけを売却することは可能なのかどうかを見ていきます。

車は残して住宅だけの売却は可能

原則は車を残せる

家を売却して車を残したい場合は、自己破産をしないことが原則になります。

そのため、自己破産をしないで任意売却をするのであれば、基本的には車を残すことが可能です。

任意売却は全て話し合いで何をどこまで売却するかを決めることができるため、「車は売らない」という了解が得られれば、車は残せます。

任意売却後も、残ってしまったローン残債に関しては、返済していく必要があります。

そのため、債権者も通勤や仕事に利用するような車の売却を要求してくることはありません。

車を売却することによって収入がなくなり、残債が返ってこなくなったら困るからです。

例外として残せない場合もある

ただし、一つ注意点があります。

それは、週末しか乗らないような車や維持費が高い高級車を持っているようなケースです。

遊びのために持っているような車は必要性がないため、売却を迫られます。

また維持費が異常に高いような高級車も、今後の返済に影響が出てくるマイナス要因のため、売却を迫られます。

結論としては、任意売却の場合、原則として生活に必要な車は残せますが、必需品ではない高級車等は売却を迫られる可能性があります。

以上、車は残して住宅だけの売却は可能について見てきました。

それでは次に車ではなく、自動車ローンはどうなるのかについて見ていきます。

そのためには、前提としてブラックリストの知識が必要になりますので、まずブラックリストについて解説します。

任意売却とブラックリストの関係

ブラックリストとは

ブラックリストというのは、俗称であり、ブラックリストという名前の名簿は実際には存在しません。

ブラックリストとは、信用情報機関の「事故情報」に名前が記載されること

事故情報とは、住宅ローンの滞納や貸倒れ、破産などの情報

信用情報機関には、以下の3つがあります。

| カテゴリー | 機関名(略称) |

|---|---|

| 銀行系 | 全国銀行個人信用情報センター(JBA) |

| 信販・クレジット系 | 株式会社シー・アイ・シー(CIC) |

| 消費者金融系 | 株式会社日本信用情報機構(JICC) |

これら3つの機関はネットワークシステムがつながっており、事故情報は共有されています。

事故情報については、債務者本人も郵送やインターネット、窓口で確認することが可能です。

事故情報に関しては、永久に名前が載り続けるわけではありません。

5~7年後に抹消されます。

ブラックリストの載っている人が任意売却をしている

ここで、事故情報の中に、住宅ローンの滞納がある点に注目です。

ブラックリストは、住宅ローンが3ヶ月以上滞納すると、「信頼を著しく損ねる契約不履行」があったものとして、名前が載ってしまいます。

任意売却との兼ね合いを見ると、任意売却は住宅ローンが払えなくなるとすぐに実行できるわけではありません。

住宅ローンを3~6ヶ月ほど滞納すると、「期限の利益の喪失」という状態になり、住宅ローンの一括返済を迫られます。

ここで初めて任意売却か競売かという話が登場してきます。

期限の利益の喪失とは、債務者(お金を借りる人)に、「長期間にわたってゆっくりとローンを返済すればよい」という利益を失くしたということ

チョコチョコとゆっくり返済できる利益を失くしたため「一括返済してください」という流れになります。

任意売却では、一括返済が迫られる前に、既に住宅ローンの滞納が存在します。

そのため、期限の利益が喪失している時点でブラックリストに名前が載っているという点がポイントです。

つまり、任意売却や競売をするとブラックリストに載るのではなく、ブラックリストに載った人が任意売却や競売を行うということになります。

任意売却をする人は、既にブラックリストに載っているという点を理解しておきましょう。

以上、ここまで任意売却とブラックリストについて見てきました。

任意売却とブラックリストの関係が理解できたところで、次に自動車ローンについて見ていきましょう。

任意売却後の新規の自動車ローン

まず、任意売却後に新規の自動車ローンが組めるかどうかが気になります。

任意売却をする人は、ブラックリストに載っています。

ブラックリストに載ると、以下のデメリットがあります。

- 保有しているクレジットカードが使えなくなる。

- 新規でクレジットカードが作れなくなる。

- キャッシングやカードローンの審査が通らなくなる。

- ショッピングローンが組めない。

- 住宅ローンが組めない。

- 自動車ローンが組めない。

ブラックリストに載ってしまうと、基本的に新たなローンを組むことができません。

そのため、任意売却をしたあとに、ブラックリストに掲載されている一定期間は自動車ローンを組むことができません。

自己破産をしない任意売却では、既存の車を残すことは可能ですが、新規に自動車ローンを組んで車は購入することは、一定期間はできないということになります。

以上、ここまで任意売却後の新規の自動車ローンについて見てきました。

それでは次に逆のパターンである任意売却後の既存の自動車ローンについて見ていきます。

任意売却後の既存の自動車ローン

自己破産をしない任意売却では車を残せます。

では、その車が自動車ローンを組んでいる場合はどうなるのでしょうか。

結論からすると、自動車ローンをきちんと返済している限り、自動車ローンの一括返済を求められることはありません。

基本的に、住宅ローンと自動車ローンは別物です。

自動車ローンを貸している債権者にとってみれば、真面目に返済してくれている債務者であれば、特に一括返済を求める理由がないためです。

ただし、自動車ローンも滞納してしまうと、自動車の引き上げが行われ、ローン会社に自動車を引渡すことになります。

ローン会社の方で自動車を売却することになりますが、それでも残債があれば、残債を支払っていくことになります。

任意売却でせっかく車を残せたとしても、自動車ローンを滞納してしまえば、結局のところ、車も失ってしまいます。

この時点で車を失ってしまうと、ブラックリストにより新たな自動車ローンは組めないため、当面、車を入手することはできません。

車を残したいのであれば、自動車ローンの滞納は何としてでも避けるようにしましょう。

以上、ここまで任意売却後の既存の自動車ローンについて見てきました。

では最後に任意売却後のローン残債はどの程度の支払いになるのかという部分について触れます。

任意売却後のローン残債

任意売却後のローン残債の返済方法は、債権者との話合で金額を決めていきます。

無理なく返済をしていくことが多いため、月1~2万円の返済というレベルが多いです。

任意売却後のローン残債については、話し合いによっては、さらに圧縮してもらうことも可能です。

例えば、任意売却後にまだ500万円の残債が残ってしまった場合、そこから200万円減額して、300万円を残債とするようなケースもあります。

ただ、住宅ローンが月1~2万円に減ったとしても、手放しでは喜べません。

住宅を失った後は、賃貸住宅に住むため家賃が発生します。

さらに自動車ローンが残っている場合は、自動車を手放さないためにも自動車ローンを払い続けなければなりません。

任意売却後は、「住宅ローン1~2万円+家賃+自動車ローン」が発生します。

決して楽ではないと言うことを認識しておく必要があります。

まとめ

以上、任意売却後における車や自動車ローンはどうなるかについて徹底解説についてみてきました。

任意売却後に車を残すためには、①自己破産はしないこと、②自動車ローンは払い続けることの2点について気を付けておきましょう。