住宅ローンの返済が滞ってしまった人の中には、なんとなく競売よりも任意売却の方が良いのかなと思っている方も多いと思います。

こんな悩みをスッキリ解消!

- 任意売却を選択する際の注意点を知りたい

- 銀行に話に行ったら嫌がられたのでその理由を知りたい

- 苦労してでも任意売却を選択する価値があるのかを知りたい

今回の記事では、任意売却の「注意点」にフォーカスしてお伝えいたします。

この記事を読むことで、あなたは任意売却の注意点を知り、なおかつ任意売却だからできることを理解できるようになります。

本記事のポイントまとめ

- 任意売却を選択するには銀行と一定期間交渉をする必要があるので注意

- 任意売却では自分で関係者(債権者、共有者、連帯保証人)の合意を取っていかなければならない

- 買取の一括査定サイトを使うと、買取業者同士を疑似入札できるため、納得感のある買取価格を知ることができる

※詳細は「不動産一括査定サイトを使ってみる」に解説しています。

任意売却とは

任意売却とは、住宅ローンの返済が滞ったときに、抵当権のついている不動産を競売によらずに売却し、売却額によって住宅ローンを一括返済すること

住宅ローンの一括返済を目的としていることから、任意売却は勝手にはできません。

債権者である銀行の合意を得たうえで、銀行主導のもとに売却が行われます。

銀行には、任意売却を専門とする不動産会社が入り込んでいます。

銀行が任意売却でも良いと判断すれば、銀行がお抱えの任売専門業者に売却依頼をします。

債務者(住宅ローン滞納者)が自ら任売専門業者を探して、勝手に売却するということはありません。

抵当権と競売

銀行は、もともと住宅ローンを貸した不動産に抵当権を付けています。この抵当権を実行することを、「競売」と言います。

- 競売とは、住宅ローンが払えなくなった場合に、抵当権のついている不動産を売却することによりローン残債を返済する「法的手段」

- 抵当権とは、銀行がお金を貸す際に、万が一、返済不能となった場合に、その不動産を売却して住宅ローン残債を回収するためにつけた担保の権利

競売は本来の抵当権の権利に基づく債権回収方法であり、銀行が裁判所に申し立てることによって行います。

抵当権者である銀行は、このように競売を行う権利を持っているのですが、そこをあえて行わずに、通常の不動産売却によって住宅ローン残債を回収しようとする取り組みが任意売却。

「競売」によらずに、「任意」で「売却」するため、「任意売却」もしくは略して「任売」と呼ばれています。

任意売却を検討する理由

任意売却を検討する人は以下のような理由で売却しようとするケースが多いです。

任意売却を検討するケース

- リストラ、ボーナスのカットなどで収入が激減し、住宅ローン返済が厳しくなった

- 健康状態が悪化し、入院費用などまとまったお金が必要になった

- 家庭トラブルで離婚することになり、引っ越しすることになった

- 不動産投資で収益を得ているものの、不動産収入が住宅ローン返済額を下回った

- 融資を受けた金融機関から督促状・催告書が届いた

- 固定資産税や住民税を滞納し、当該物件の差し押さえが入った

- 裁判所から担保物件の競売開始決定通知書が届いた

以上、ここまで任意売却について見てきました。

それでは次に一般売却との違いについて見ていきます。

一般売却と任意売却の違い

一般売却と任意売却の、最も大きな違いは「目的」です。

一般売却は自分のため、任意売却は銀行のために行います。

一般売却の場合は、自ら不動産の査定を行い、不動産会社に仲介を依頼して売却を行います。

一般の売却は、通常、3ヶ月程度の時間をかけて売却を行います。

ただし、金額が納得いかなければ、もっと時間をかけて売却しても構いません。

通常の売却では、売却期間に特に制限はありません。

一般売却は自分のために売却を行っているため、どんな不動産会社を選ぶのも自由、いつ売るか、いつまでに売るか、いくらで売るか等も全て自由です。

一般売却では不動産会社へ支払う仲介手数料は発生します。

一般売却と比較した任意売却の特徴

一方で、任意売却は銀行の債権回収のために行います。

銀行は普段からお抱えの任売専門業者から相場情報を入手していますので、特に査定等も行いません。

不動産会社も銀行から任売専門業者へ売却するよう指示が出ます。

任意売却の売却期間は一般売却よりも短くなります。

理由としては、債務者に夜逃げ等をされないようにするためです。

売却期間は短くなるため、「売り急ぎ」の状態となり売却価格は安くなります。

銀行としては、もともと満額回収は難しいと考えているため、早期売却で安くなっても構わないと考えています。

少しでも確実に回収するために、安くても早期売却を望みます。

銀行も、任売業者に依頼する段階で、ある程度の目標売却額を指示しています。

住宅ロ-ン残債との関係もありますが、割り切って市場価格の80%程度の価格を売却目安としています。

仲介手数料は、任意売却の売却額の中から、債権者が任売専門業者へ支払いを行います。

任意売却は、基本的に債務者(住宅ローン滞納者)に主体性はないという点が一般売却との違いです。

任意売却でも内覧対応は必要

任意売却でも一般売却と共通して行わなければならないことがあります。

それは内覧対応です。

任意売却でも、原則として、やっていることは一般売却と同じです。

任売専門業者が、購入希望者を連れてきますので、内覧の対応を行います。

銀行は、早く売却したいため、複数の任売専門業者に売却依頼を出しています。

入れ代わり立ち代わり色々な業者が、購入希望者を連れてきますので、対応をする必要があります。

内覧対応については、下記記事に詳しく解説しています。

以上、ここまで一般売却との違いについて見てきました。

それでは次に競売との違いについて見ていきます。

競売と任意売却の違い

競売と任意売却の、最も大きな違いは「法的手段によるかよらないか」。

競売と任意売却は、目的は同じ債権回収にあります。

目的は同じなのですが、手段が違うという理解をしてください。

銀行は抵当権を付けた時点で、競売という法的手段に訴える権利を持っています。

その権利をあえて行使せずに、似たような方法で債権回収を行うのが任意売却。

競売は、銀行が裁判所に申立てを行い、裁判所の主導によって売却が行われます。

競売は抵当権者に認められた正当な権利であるため、法律に基づいて粛々と売却が行われます。

競売の売却は、入札形式で行われます。

競売物件の物件情報が公開されてから入札の〆切までにわずか2週間しかないということ。

その2週間の中で物件の良し悪しを判断し、資金調達の目途を付ける必要があるため、基本的には慣れたプロしか買えません。

同じ不動産会社であっても、全ての不動産会社が競売物件に手を出せる訳ではなく、競売で物件を落札するには、相応の経験や知識、目利き力等が必要となります。

また競売は、裁判所が運営する不動産競売物件情報サイト(通称、BIT)で、どの物件がいくらで売却されたのかが全て公開されます。

競売の入札に参加する参加者は、常にBITの情報を見ており、落札できそうなギリギリ安い価格を狙って札入れをしています。

競売の情報公開度は非常に高く、任意売却と比較して透明性が確保されていると言う点も大きな違いです。

なお、競売となると、強制的に立退きが行われます。

また引越代も出ませんので、もともとお金のない債務者には厳しい選択になります。

競売申立て後も任意売却は可能

競売は銀行が競売の申立てをしてから、落札が終わるまでは半年以上の時間がかかります。

物件公開から入札期日まではわずか2週間ですが、申立てから物件公開までの準備期間が非常に長いのが特徴。

そのため、一度、競売の申立てが行われた以降も、競売を取り下げて任意売却に切り替えることは良くあります。

競売の申立てをされてから、任売専門業者から、「任売にしませんか?」とセールスの電話もかかってくることもあります。

競売の申立てが行われてしまったら、二度と任意売却ができないわけではないということを知っておきましょう。

競売から任意売却に切り替えるには債権者の合意が必要

ただし、競売から任意売却に切り替えるには、債権者の合意が必要です。

例えば、競売の入札が始まってしまった段階では、現実的にもう時間がないため、任意売却に切り替えるのは無理です。

競売から任意売却に切り替えるのであれば、競売の申立てが行われた早い段階で銀行に交渉を行って切り替えるようにしましょう。

以上、ここまで競売との違いについて見てきました。

それでは次に買取との違いについて見ていきます。

不動産買取と任意売却の違い

買取と任意売却を混同する人も非常に多いです。

買取とは転売を専業とする不動産会社に買い取ってもらうこと

買取は普通に個人の方が行うことも可能。

買取業者は、転売を目的としていますので、市場価格よりも物件を安く購入する必要があります。

普通、一般売却では何らかの事情がない限り、買取業者へわざわざ物件を安く売ろうとは思いません。

そのため、買取業者は物件を安く購入するチャンスの一つとして、任意売却物件を狙っています。

任売専門業者と買取業者

銀行にはお抱えの任売専門業者がいるという話をしましたが、実は任売専門業者の先にはお抱えの買取業者がズラリといます。

実際の任意売却では、ほとんどが買取業者への売却となります。

買取業者は安い物件を早く購入できます。

銀行は安くても良いので早く売却したいという思惑があります。

すると、銀行と買取業者の利害が一致します。

間に入っている任売専門業者は、両者を取り持つことでお互いの望みを叶えます。

任意売却となると、任売業者が買取業者に物件を紹介するためすぐに売却が決まります。

銀行も買取業者に高めの金利で買取資金の短期融資を付ければ、新たなビジネスになります。

このように任意売却と買取は親和性が強いため、任意売却と買取を混同する人は少なくありません。

買取業者は任意売却の買主の1つに過ぎないのです。

買取については下記記事に詳しく解説しています。

知っておきたい!任意売却のデメリット7選

それでは本題である任売売却の7つのデメリットをお伝えします。

- 詐欺がある

- ブラックリストに載る

- 短期間に売却される

- 手続きの調整が大変

- 売却後の残債の返済方法を交渉しなければならない

- 配分の調整が困難である

- 売却価格が不透明

デメリット①詐欺がある

アンダーグラウンドな任意売却の世界では、悪徳業者も存在し、詐欺に会うこともあります。

お金に困っている人は「藁にもすがる」思いの人が多いため、甘い話に引っかかりやすいという状況にあります。

競売を申立てられてしまうと、その後、裁判所が「配当要求終期の公告」という情報公開を行います。

配当要求終期の公告では、どの物件が今後競売になるか公開されます。

これは、本来、競売を申立てた債権者以外の他の債権者のために行う情報公開なのですが、裁判所に行けば誰でも見ることが可能です。

配当要求終期の公告が行われると、その後、任意売却業者から電話やDM、訪問営業があります。

中には悪徳業者も存在するため、気を付けなければなりません。

任意売却の詐欺では、先に手数料をだまし取り、その後何もしないようなケースや、代理で売却され、売却代金を騙し取られるケースなどがあります。

任意売却では詐欺に会わないようにするため、銀行などから信頼できる任意売却業者を紹介してもらうなどの対策が必要になります。

任意売却の詐欺については、下記に詳しく解説しています。

デメリット②ブラックリストに載る

任意売却や競売を行うと、ブラックリストに名前が載ることになります。

正確には、ブラックリストに載った人が任意売却や競売を行っています。

- ブラックリストに載るとは信用情報機関の名簿に事故情報として名前が載ること

- 信用情報機関とは「全国銀行個人信用情報センター」「株式会社シー・アイ・シー」「株式会社日本信用情報機構」の3つの機関

これら3つの情報機関では、オンラインで常に情報が共有されています。

事故情報とは、具体的には住宅ローンの滞納

住宅ローンの滞納が3ヶ月以上続くとその時点で事故情報としてブラックリストに名前が載ります。

一方で、住宅ローンは3~6ヶ月の滞納が続くと、銀行が住宅ローン残債の一括返済を迫ります。

そこで初めて競売か任意売却を選択することになります。

そのため、競売や任意売却を行う前に、既にブラックリストに名前が載っている状態になります。

競売や任意売却をするからブラックリストに載るのではなく、ブラックリストに載っている人が競売や任意売却を選択しているという流れになります。

ブラックリストに載ってしまうと、ブラックリストに名前が掲載されている期間(およそ5~10年)はクレジットカードを利用することができません。

また新たなローンも組むことができません。

ネット社会の現代では、クレジットカードが使えなくなると、生活に支障が出てくる人も少なくありません。

また新たな自動車ローンを組むこともできません。

自動車が生活必需品の方は、新たに自動車を購入する際は、ブラックリストに載ったことが、後々ネックになってしまいます。

デメリット③短期間に売却される

任意売却は債権者のために早く売る売却であるため、短期間で売却されます。

このため、自己破産を計画している人にとっては、任意売却はほとんどメリットがありません。

自己破産では、借金を免責してもらうことができるため、全ての借金をチャラにすることができます。

そのため、そもそも任意売却で頑張って高く売る必要性がありません。

どうせ借金がなくなるのであれば、競売によって二束三文で売却されても構わないことになります。

競売は、裁判所が行う売却のため、手続きがとても多く、時間がかかります。

住宅ローンの滞納が始まってから、最終的に競売で落札されるまで、1年半近くかかることも珍しくありません。

自己破産を計画している人であれば、競売で落札されるまでの間、今の家に住み続けることが可能です。

1年もあれば、人によっては生活を立て直すこともできます。

一方で、任意売却となると、早期に売却が行われてしまうため、今の家を出ていかなければなりません。

追い立てられるように家を手放すことになるため、じっくり生活を再建しにくいというデメリットがあります。

ただし、任意売却による売却額が住宅ローン残債よりも高い場合は話が別です。

早期に売却できる任意売却は、問題を早く解決することができるため、逆にメリットになります。

早く売却されてしまうことがデメリットになる人は、あくまでも自己破産を予定している人。

任意売却によって住宅ローン残債よりも高く売却できる人であれば、早く売却できる任意売却はメリットになります。

自己破産を検討している人は、弁護士費用が別途発生します。

弁護士費用については下記に詳しく解説しています。ぜひご参照ください。

デメリット④手続きの調整が大変

任意売却は競売によらない手続きのため、全て自分で調整しなければなりません。

競売であれば何もしなくて良いですが、任意売却では自分で関係者の合意を取っていかなければならないというデメリットがあります。

任意売却を行うためには以下に示す関係者の同意が必要になります。

- 債権者の合意を得ていること

- 共有者の同意が得られていること

- 連帯保証人の同意が得られていること

特にハードルが高いのが「債権者の合意」です。

債権者としては、競売という債権回収のための正式な手段を持っています。

この正式な手段を放棄してまで任意売却へ移行するには、それなりの理由が必要になります。

債権者にとって最も良い理由は、「任意売却」をすればローン残債を全て回収できるという見込みです。

もし、回収できそうにない場合、銀行に交渉して任意売却に勝ち取らなければなりません。

また、債権者が複数いる場合も、全ての債権者に対しても同意が必要となります。

関係者が増えれば増えるほど、調整も困難になり、面倒くさくなります。

合意はまず銀行に相談に行くことから始める

合意を得るためには、いきなり返済を全額滞納するのではなく、条件変更によって減額した返済額を暫く返済し続ける必要があります。

そのため、まずは銀行に相談に行き、現在の返済額を下げる条件変更の申出を行ってください。

苦しいながらもまじめに返済する意思があることをアピールすることが重要です。

その後、減額した条件でも返済が無理であることを伝え、滞納も数か月以上行います。

十分なコミュニケーションを取ること

その間も、競売になって引越代も出ないようであれば困るというような内容を伝え、銀行と十分なコミュニケーションを取ることが重要です。

銀行担当者に状況をよく理解してもらい、任意売却したい旨を粘り強く伝えるようにしてください。

銀行員の立場も理解し、いきなり任意売却の要望を突きつけるのではなく、なぜ任意売却をしたいのか、時間をかけて先方に伝えるようにしましょう。

債権者の合意を取るには時間がかかりますので、焦らずじっくり行うようにしてください。

デメリット⑤売却後の残債の返済方法を交渉しなければならない

任意売却では、売却後に残ったローン残債については返済しなければなりません。

これは競売も同様です。残債を返済しなくて良いのは、自己破産です。

任意売却では、売却後の残債について返済方法を債権者と協議して決めていきます。

この際、売却後の返済方法を交渉して決めることができるのは、むしろ任意売却のメリットであるという見方もできます。

ただし、任意売却では、売却後の返済方法も債権者と決めるため、逆に言えばその方法で残債を返済していかなければなりません。

一方で、競売ではもっととんでもないことが起きています。それは「夜逃げ」です。

実際、競売の現場では夜逃げ案件はかなり多いです。

債務者(お金を借りている人)に夜逃げされてしまうと、困るのは債権者(お金を貸している人)です。

夜逃げされると、債権者は債務者と連絡が取れなくなってしまうため、競売後に残った残債を回収しようがありません。

残債を完全に踏み倒されてしまうのです。

任意売却は、債権者と二人三脚で進んでいくため、基本的に債権者から逃れられることはありません。

逆に言えば、このことは、任意売却後もしっかりと残債を返していかなければならないことを意味しています。

そのため、任意売却では債権者としっかりと交渉して、売却後の返済方法を有利な形で進めて行く必要があります。

その交渉の手間はデメリットの一つでもあります。

デメリット⑥配分の調整が困難である

任意売却では全てを自分たちで決めていかなければなりません。

決めごとで最も揉めるのが、債権者間における売却額の配分調整です。

債権者が1社のみであれば、配分で揉めることはありません。

ところが銀行の他、消費者金融等も債権者に加わっていると、配分の調整が困難を極めます。

債権者が2社以上いる人にとっては、任意売却では配分調整にデメリットが生じます。

一方で、競売においては債権者間の配分ルールは明確に決まっています。

抵当権は、早く設定した債権者が先順位、後から設定した債権者が後順位になります。

競売では先順位の抵当権者が優先される形になります。

例えば、1番抵当権者に3,000万円、2番抵当権者に500万円の残債があったとします。

競売によって物件が2,500万円で売却された場合、1番抵当権者に2,500万円が全て配分されます。

2番抵当権者へは1円も配分されません。

競売となると後順位の抵当権者は1円も回収できない可能性が出てきます。

それに対し、任意売却ではそもそもこのような配分ルールがありません。

債権者同士の配分に関しても全て話し合いで決めることになります。

そのため任意売却となると、後順位抵当権者はがぜんやる気を出してきます。

ここでワーワーと騒ぎ立てれば、少しでも回収できる可能性が出てくるためです。

ただ、後順位抵当権者にやる気を出されて困るのは、1番抵当権者です。

1番抵当権者は、本来、競売であれば売却額を総取りできたところを、後順位抵当権者にしゃしゃり出てこられると、取り分が減ってしまいます。

限られた売却額の中では、債権者同士の配分で利害が衝突してしまうのです。

そこで、その調整を債務者が行わなければなりません。

このような調整業務は競売であれば全く不要です。

債権者が複数いるような物件では、配分調整に手間がかかるため、大きなデメリットになります。

結局のところ、任意売却では後順位抵当権者へいくばくかの配分を行うことが多いです。

その配分の際、登場するのが「ハンコ代」です。

ハンコ代とは抵当権抹消のためにハンコを押してもらうための費用ですが、実質的には後順位抵当権者への配分額になります。

ハンコ代についても、基本的には話し合いで決めることになります。

ただ、ハンコ代については、一応、住宅金融支援機構が以下のような目安を示しています。

| 抵当権順位 | 目安 |

|---|---|

| 2番抵当権者 | 30万円または残元金の1割のいずれか低い方 |

| 3番抵当権者 | 20万円または残元金の1割のいずれか低い方 |

| 4番抵当権者 | 10万円または残元金の1割のいずれか低い方 |

上表はあくまでも目安ですので、このような指標を基に交渉して配分額を決める必要があります。

ハンコ代については、下記に詳しくまとめてあります。ぜひご参照ください。

デメリット⑦売却価格が不透明

任意売却は基本的にアンダーグラウンドな世界です。

中でも一番のブラックボックスは売却価格になります。

任意売却は競売よりも高いとは限らない

世間一般でよく言われることですが、「任意売却は競売よりも高い」という噂を耳にします。

任意売却は競売よりも高く売却できるので、メリットがありますという話です。

ところが、実際に任意売却を銀行に打診すると、なかなか合意をもらえないことが良くあります。

「任意売却は競売よりも高い」ということが事実であれば、債権者である銀行にもメリットがあるため、簡単に合意するはずではないでしょうか。

任意売却の最大の注意点としては、「銀行等の債権者の合意を取る必要がある」という点です。

ここで、注意をしておかなければならないことが、「任意売却は高く売れるのだから合意して当然だろう」と決め込んで銀行に交渉を望んでしまうと、思わぬ抵抗に会ってしまうのです。

競売の昔と今

かつて「任意売却は競売よりも高い」という時代が確実にありました。これは事実です。

競売というと未だにダークなイメージを持つ人がいます。

その一つにかつて存在していた「占有屋」という人たちの影響があります。

占有屋とは、物件が競売になってしまったとき、競売によって他人に物件が売却されてしまうのを妨害するため、物件に居座って競売を妨害する人たちでした。

昔の民法の規定では、短期賃貸借の保護というものがあり、このような占有屋の権利が保護されてしまうという規定がありました。

この規定は平成15年の民法改正で改正されています。

以前は、占有屋がいる物件を落札してしまうと、占有屋に多額の立退料を支払って、立退を行わなければならないという事情があったため、競売で物件を購入することは非常にリスクを伴いました。

競売物件はリスクが高かったことから、価格がとても安く、本来の債権回収としての機能が上手く働かなかった時代が長く続きました。

そこで競売に代わる措置として、任意売却がもてはやされ、銀行はこぞって高く売却できる任意売却を選択して債権を回収しました。

わざわざ抵当権が実行できると言う正当な権利を放棄してまでも任意売却を行っていた背景としては、かつての民法の「短期賃貸借の保護」の規定により、競売が正常に機能していなかったという黒歴史があったためです。

短期賃貸借の保護の民法改正は平成15年であるため、「任売は競売よりも高い」という時代がかなり長く続き、常識としてすっかり定着してしまいました。

現在の競売

今は競売制度もかなり改善され、もちろん占有屋のような存在はいません。

抵当権に劣後する賃借権は、全て執行官により強制的に立退きが実行されます。

例えば、賃貸アパート等で抵当権の設定の後に入居している賃借人は、アパートが競売にかかってしまうと、落札後は強制的に立退きを強いられます。

競売で築古のアパートを購入したとしても、入居者を全部立退かせてくれるため、落札者は築古アパートを取り壊して更地で売却することも可能です。

逆に、任意売却で入居者がいるような築古アパートを購入したとしても、立退きは自分で行うことになります。

入居者が数人しかいないボロアパートのようなケースであれば、任意売却の方が買手はつきません。

今では物件に、居座りや不法占拠者、賃借人等がいたとしても、競売であれば強制執行によって権利関係を綺麗にしてくれるため、買主にとっては任意売却よりも競売の方がリスクは減っています。

よって競売は物件を高く売却できるようになってきており、「任意売却は競売よりも高い」とは言い切れません。

もちろん、たまたま任意売却の方が高いというケースはありますが、昔のように「必ず任意売却の方が高い」という状況ではなくなってきました。

つまり、現在では競売が本来の債権回収の機能を果たしてきているという状況に変わってきています。

元々は、競売によってきちんと債権回収ができるという「あるべき姿」を目指して制度改革を進めてきたものであり、競売で物件を高く売却できるということは、なんら不思議ではありません。

競売制度がきちんと機能している点については、もちろん抵当権者である銀行も認識しています。

現在では、銀行があえて本当に高く売却できるかどうか分からない任意売却を積極的に選択する理由はありません。

そのため、銀行に競売の権利を放棄してでも任意売却を選択してもらうようにするためには、ある程度の交渉が必要となるのです。

任売を選択しなくなった銀行担当者

「任売が競売よりも高い」ことが明確だった時代は、銀行と任売専門業者との関係も今よりも蜜月な関係にありました。

銀行の支店長の中にも、不動産好きの支店長が多く、債権回収は「すぐに任意売却」を選択するような雰囲気がありました。

ところが、最近では競売性の改善により、必ずしも「任売が競売よりも高い」とは限らなくなってきたため、傾向として銀行員が任意売却を選ばなくなってきました。

加えて、任意売却を銀行員に選ばれなくなってきた理由は、それだけではありません。

他の理由として任意売却の価格決定におけるプロセスの「不透明性」があります。

任意売却は、一般売却と同じく、任売専門業者が買主を探します。

入札ではなく売主と買主が1対1の取引で決定されるため、その売却額が必ずしも一番高いかどうかは分かりません。

任売の選択は説明しにくい

競売であれば、一般に広く公開された状態で入札が行われます。

その中で一番高い価格で売却されるため、価格決定のプロセスがとても明確です。

一方で、任意売却は銀行担当者と任売専門業者とのウェットな関係で発注が行われ、任売専門業者も買取業者とのウェットな関係で物件を紹介するという流れのため、不透明感があります。

特に、他にも債権者がいるような場合、「なぜ任意売却を選んだのか?」という点に関し、説明がしにくいという部分も生じます。

そのため、銀行の中でも、特に若い担当者の中では、ドライに競売で処理する人が増えています。

このような背景を知らずして、銀行に任意売却の合意を求めるのは、早急過ぎるため注意が必要です。

また、実は競売はかなりオープンな世界です。

競売の入札は債務者以外であれば、基本的には誰でも参加することが可能です。

また売却も入札形式であり、一番高い価格を提示した人に売却されるという点で、価格決定プロセスがとても明確です。

入札参加者を広く公募し、価格競争させることによって決まった金額であり、疑う余地がありません。

さらに、競売では落札価格までインターネット上で公開されています。

競売は裁判所が「不動産競売物件情報サイト(通称:BIT)」を運営しており、との物件がいくらで落札されたのか、全て公開されています。

BITの公開情報を見てみると、競売の落札価格は思いのほか高いということが分かります。

競売では入札の前に売却基準額が定められます。

売却基準額は、市場価格の50%~70%程度の価格で評価されます。

実際の競売の落札価格を見てみると、売却価額は売却基準額の2倍を超えている物件も多いです。

売却基準額は、市場価格の50%~70%程度ですので、その2倍となると市場価格の100%~140%の価格で売却されていることになります。

つまり実は競売では、結構、高い価格で売却されていることになります。

それに対し、任意売却は売却価格が情報公開されることはありません。

アンダーグラウンドに売却されており、価格決定プロセスも不明瞭です。

特に買取業者に売却された場合は、売却価格は確実に安くなります。

買取業者とは、転売を目的として仕入れのために不動産を購入する業者です。

買取業者の価格目安は、市場価格の80%程度です。

競売の落札価格が市場価格の100%~140%とすると、既に「任意売却は競売よりも高く売れる」という点は、明確に矛盾しています。

任意売却は、売却活動期間も短いため、高く売れません。

苦労して任意売却した割には、実は競売の方が高かったというオチもあるのです。

売却価格に納得感が持てないという点が任意売却のデメリットになります。

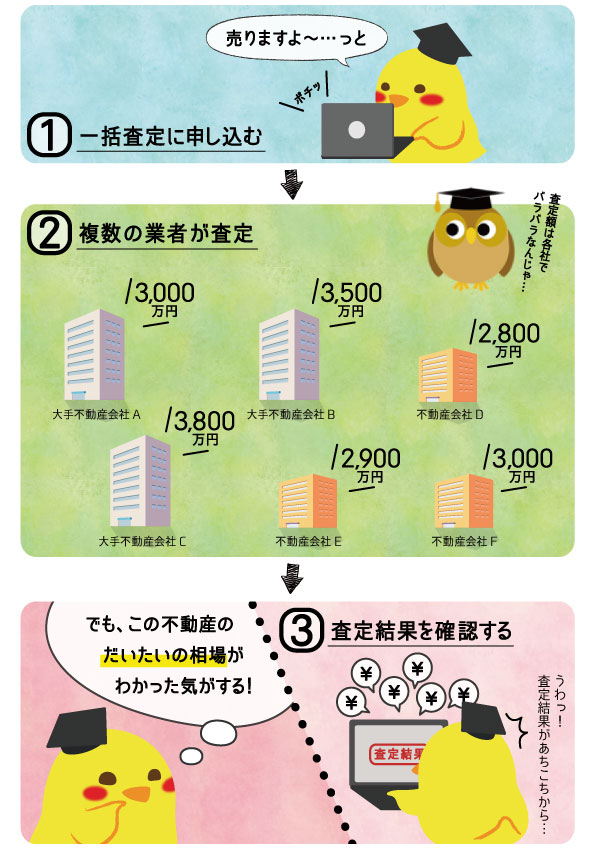

不動産一括査定サイトを使ってみる

買取業者に売却するのであれば、買取の一括査定サイトを使うと、買取業者同士を疑似入札できるため、納得感のある買取価格を知ることができます。

買取の一括査定サイトはもちろん無料です。

不動産一括査定とはインターネット上であなたが売りたいと思っている不動産情報・個人情報を入力すると、複数の不動産会社が自動的に見つかり一度に査定依頼できるサービス

複数の不動産会社から査定額を提示してもらうことができ、だいたいの相場観を掴むことができます。一括査定の流れとしては下記の通り。

ひょっとしたら任売業者が連れてくる買受人よりも、高く売却できるかもしれません。

無料で有益な情報を集めることができますので、任売業者をけん制する上でも買取の一括査定サイトで買取価格を調べておくことをオススメします。

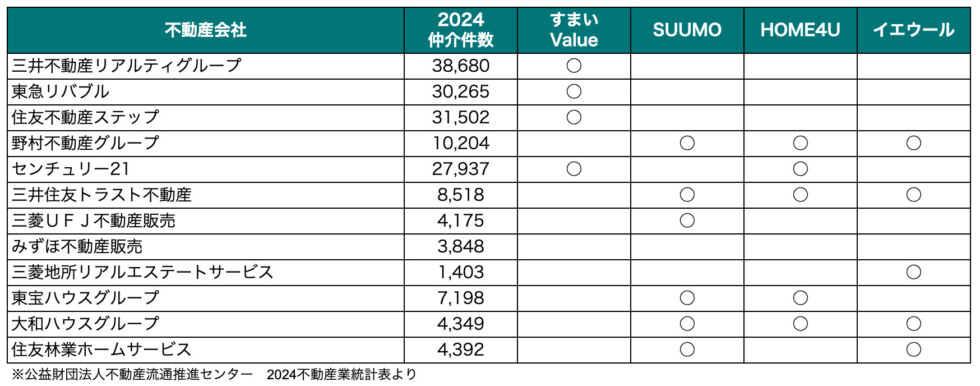

一括査定サイトのオススメは「すまいValue」「SUUMO」「HOME4U」

不動産一括査定サイトは似たようなサイトが多くかなり乱立しています。

その中でも信頼性や実績から下記4つをオススメしています。

下記表が「不動産売買の仲介件数が多い不動産会社」が「どこの不動産一括査定に参加しているのか」を調査した結果です。

少し細かいので、流し読みする程度で大丈夫です。

これを見ると、上位4社がずば抜けているのが分かると思います。

正確にはセンチュリー21はフランチャイズ経営なので、「三井のリハウス」「住友不動産ステップ」「東急リバブル」の3強ということです。

不動産売買は超大手に偏っている

「三井のリハウス」「住友不動産ステップ」「東急リバブル」が超大手と言われる不動産会社です。

超大手不動産会社3社で不動産仲介の約30%のシェアを持っています。つまり、不動産売買した人の中で3人に1人は、「三井のリハウス」「住友不動産ステップ」「東急リバブル」のどこかに仲介を依頼していることになります。

それだけ日本の不動産売買は、超大手不動産会社に偏っているということ。

超大手不動産会社は販売活動に強く、豊富な買主を持っており、売りやすいとも言えます。

そしてこの3社に唯一依頼できるのが「すまいValue」です。なので「すまいValue」は外せません。

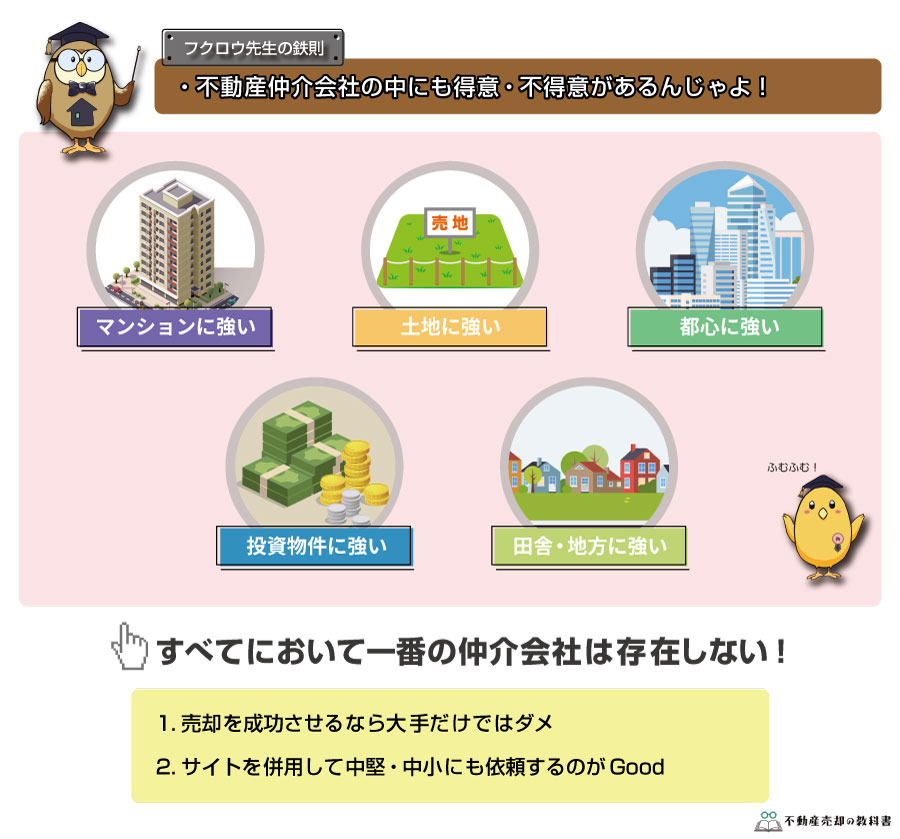

超大手不動産会社だけではなく大手・中堅・地域密着の会社とも比較する

ただ、超大手だけで満足してはダメ。不動産業界は特殊な縄張りなどもあり、A地域はX不動産が強い、B地域はY不動産が強いということが存在します。

また、超大手になるほど両手仲介の比率が高まります。

両手仲介とは、1社の不動産会社が売主と買主の両方の仲介を行うこと。買主と売主から手数料をもらえるため、利益相反の関係になる。アメリカは両手仲介は禁止されています。

売却を成功するためにも超大手不動産会社と併せて大手・中堅や地域密着の不動産会社も比較することをオススメします。

その場合は下記のような使い分けがいいでしょう。

売らなくてもOK!簡易的な机上査定&メール連絡も可能

紹介したサイトは、簡易的な机上査定も可能です。

また、イエウール以外は備考欄を設けており「メールでの査定額を送付してください」の旨を記載することで、不動産会社に伝わります。

どの不動産一括査定が「机上査定」「メール要望」が可能かの早見表は下記の通りです。

| 不動産一括査定サイト名 | 机上査定が対応 | メール要望 |

|---|---|---|

| すまいValue | ○ | ○ |

| SUUMO | ○ | ○ |

| HOME4U | ○ | ○ |

| イエウール | × | × |

| SRE不動産(※旧ソニー不動産) | × | ○ |

不動産一括査定サイトについては下記記事でさらに詳しく解説しています。

まずはどこか1-2社の査定依頼でOKという方は、下記の大手2社がオススメです。

評判がいい不動産仲介会社のおすすめランキングについては下記記事をご確認ください。

以上、ここまで任意売却は競売よりも高いとは限らないについて見てきました。

さんざん注意点やデメリットを話してきましたが、任売だからこそできることもあります。

任意売却だからできる2つのこと

任意売却の良いところがないとそもそも「任意売却」という言葉が存在しないはずです。

任意売却の注意点を散々言ってきましたが、できることがあります。

- メリット1.任意売却は融通が利く

- メリット2.任売は軟着陸ができる

メリット1.任売は融通が利く

任売のメリットとしては、全て話し合いで解決できるため、融通が利くという点です。

例えば、引越時期や引越代の負担等も銀行担当者と相談しながら決めることができます。

競売の場合は、法令に基づき全てルールが決まっているため、融通が利きません。

仮に任意売却で自宅を売却した後に、住宅ローン残債が残ってしまったとしても、その返済方法について銀行とあらかじめ決めておくことができます。

場合によってはローン残額については債権放棄をしてくれることもあります。

特に連帯保証人がいる場合は、あらかじめ任意売却で返済しきれなかった残債の返済方法を銀行と決めておくと、連帯保証人に同意も得やすくなります。

ちなみに連帯保証人の同意は任意売却を行うための必須条件です。

メリット2.任売は軟着陸ができる

このように、任意売却はあらかじめ話し合いで色々なことを決めておくことができるため、売却後の生活を軟着陸させることが可能です。

競売では機械的にドンと売却されてしまいますが、任意売却では売却後の生活を、衝撃を和らげながら着地させることができるのです。

まとめ

任意売却を選択する際の注意点と任意売却だからできることを徹底解説してきました。

任意売却は簡単に金乳機関の合意が取れないため、注意が必要です。

十分に時間をかけて交渉して任意売却を勝ち取りましょう。