相続などをきっかけに、専業主婦の方が不動産を手にすることがあります。

そのような方は、不動産が不要の場合も多いため、売却して現金に変えたいと思っている方も多いはず。

ただし、不動産を売却すると収入(所得)が発生するため「扶養」が外れないのか気になる方も多いのではないでしょうか?

こんな悩みをスッキリ解消!

- 扶養から外れてしまうとどんな影響があるのか

- 扶養を気にしなくていい人はどんな人か

- 不動産売却で掛かる諸経費

そこで、今回の記事では「不動産を売却して利益が出た場合は扶養から外れてしまうのか」について解説していきます。

結論から言うと、不動産売却で扶養から外れてしまう条件があります。

本記事の要点まとめ

- 不動産売却により利益が出た人(買った時よりも売った時の方が高い)は、翌年のみ扶養が外れる

- 扶養から外れると税金が高くなるが、健康保険はそのまま加入できる

- これから売却する人は、不動産会社に机上査定してもらいどれぐらいで売却できるのか掴んでおく

※詳細は「どれぐらいで売却出来るのかを不動産会社に相談してみる」で説明しています。

不動産売却で扶養から外れてしまう条件

譲渡所得があるかどうかで判断する

不動産を売却するということは所得(利益)が発生します。

この所得がプラス(利益が出る)だと、扶養から外れてしまい税金が掛かってきます。

ただし、翌年には扶養に戻れます。

つまりこの所得がいくらになるのかを計算する必要があるのです。

譲渡所得の計算式

不動産を売却した時の所得は、以下の計算式で表されるものを指します。

譲渡所得 = 譲渡価額(売却額)-取得費(購入額)-譲渡費用(売却に掛かった経費)

※取得費とは土地は購入価額、建物は購入価額から減価償却費を控除した額

※譲渡費用は仲介手数料等の売却に要した費用

ただし、取得費の家は減価償却後の価格となります。

建物の減価償却費の計算方法は以下のようになります。

減価償却費 = 建物購入代金 × 0.9 × 償却率 × 経過年数

建物購入代金は消費税を除いた価格となります。

木造の償却率は0.031、耐用年数は33年となります。

取得費の計算例

以下に取得費の具体的な計算例を書きます。

取得費の計算条件

- 不動産購入額:4,000万円(内、土地価格1,000万円、建物価格3,000万円)

- 売却時:平成28年1月

- 購入時:平成3年1月(新築で購入、築25年)

上記条件の場合の減価償却費は

- 減価償却費 = 3,000万円(建物価格) × 0.9 × 0.031 × 25(経過年数) = 2,092.5万円

- 建物取得費 = 建物価格 - 減価償却費 = 3,000万円 - 2,092.5万円 = 907.5万円

- 取得費 = 土地価格 + 建物取得費 = 1,000万円 + 907.5万円 = 1,907.5万円

また取得費には、他にも購入時の仲介手数料や登録免許税、不動産取得税、印紙税等も含むことができます。

例えば、上述のケースの場合、25年前の仲介手数料や登録免許税等が分かれば、それらを含めることが可能。

契約書等がしっかり残っていれば分かる可能性もありますので、一度調べてみましょう。

譲渡費用

また「譲渡費用」とは、売却に要した仲介手数料等の下記などが含まれます。

- 売却の際の仲介手数料

- 売却の際に伴う広告費

- 売却の際に伴う測量費

- 売買契約書に貼り付けた印紙税

- 売却に伴い支払う立退料

- 建物の取壊し費用

上記費用の発生の有無はケースバイケース。

譲渡所得の計算例

ではさらに上述の例を使って、譲渡所得を計算してみましょう。

譲渡所得の計算条件

- 譲渡価額:2,000万円(築25年の中古建物)

- 譲渡費用:66万円(仲介手数料のみ)

- 取得費:1,907.5万円(上記計算を参照)

譲渡所得の計算

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 = 2,000万円 - 1,907.5万円 - 66万円 = 26.5万円

この26.5万円が不動産を売却した時の所得となります。

扶養になれる条件

では次に扶養について見ていきます。

扶養には

- 税金

- 健康保険

の2つが関係してきます。

扶養の場合、税金は配偶者特別控除というものがある

まず初めに「税金」に関して見ていきます。

税金は、配偶者特別控除というものがあり、これは年間の合計所得金額が38万円以下であれば扶養の範囲ということで非課税となります。

38万円というのは非常に低い感じがしますが、上述の例を見ると、2,000万円の不動産を売却しても所得金額が28.5万円であることが分かります。

そのため上述のケースでは合計所得金額が38万円以下であり、扶養の範囲内ということになります。

繰り返しになりますが、扶養を判断する所得とは、売却した金額ではなく、譲渡所得(譲渡価額-取得費-譲渡費用)となります。

現在は、不動産価格は値下るケースが多いため、所得金額が38万円以下の場合の方がほとんど。

まずは、今回の説明を参考に譲渡所得を計算しましょう。

ただし、38万円を上回ってしまえば、その年だけ扶養から外れます。

この場合でも、翌年からは再度、扶養に戻ります。

健康保険は収入で判断される

次に「健康保険」の扶養について見ていきます。

健康保険については、所得ではなく収入が判断基準になります。

そのため上述の例では譲渡価額の2,000万円が判断の対象となります。

扶養の判断基準は収入が130万円未満であること。

ただし、これはあくまでも継続的な収入が対象です。

不動産売却では一時的な収入なので対象外

不動産の売却のような一時的な収入は対象となりません。

譲渡所得が2,000万円で130万円を超えたからと言って、健康保険の扶養から外れることはないのです。

まとめると不動産を売却した際

- 健康保険に関する扶養は気にすることない

- 税金だけ気にする必要がある

です。

| 扶養の項目 | 税金 | 健康保険 |

|---|---|---|

| 扶養の条件 | 所得が38万円以下 | 収入が130万円未満 |

| 扶養に入れる判断 | 譲渡所得(譲渡価額-取得費-譲渡費用)<38万 | 売却額(譲渡価額)<130万未満 |

| 不動産売却の影響 | 扶養から外れる可能性は有る(ただし1年間のみ) | 一次的な収入のため扶養から外れる可能性なし |

以上、不動産売却で扶養から外れてしまう条件について見てきました。

では次に扶養から外れてしまうとどんな影響(デメリット)があるのかについて見ていきます。

扶養から外れてしまうデメリットは税金が高くなること

不動産の売却で健康保険の扶養に関しては影響がありません。

ここからは「税金の扶養」に話を絞ります。

扶養から一次的に外れることで、その年だけ、妻と夫の支払う税金に影響を及ぼします。

今回のケースでは、夫の扶養に妻が入っているいわゆる一般的な事例で見ていきます。

妻と夫への影響は以下の通り。

- 妻:譲渡所得による所得税及び住民税の支払が発生する

- 夫:配偶者控除及び配偶者特別控除が受けられなくなる

妻への影響は「税金」のみ

妻に関しては、前章でもお伝えした通り、単純に不動産売却によって譲渡所得が発生していますので、所得税が発生するというわけです。

ただし、マイホーム(居住用財産)で一定の要件を満たすものに限り、3,000万円の特別控除を受けることができます。

3,000万円の特別控除を受けられるときは、上述の例の課税譲渡所得は以下のようになります。

譲渡所得 = 譲渡価額(売却額)-取得費(購入額)-譲渡費用(売却に掛かった経費)-3,000万円

※取得費とは土地は購入価額、建物は購入価額から減価償却費を控除した額

※譲渡費用は仲介手数料等の売却に要した費用

先ほどの事例で行くと下記のようになります。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 - 3,000万円の特別控除 = 26.5万円 - 3,000万円 = ▲2,973.5万円 < 0円

この場合、結局、妻の譲渡所得はマイナスとなり、所得税及び住民税は発生しません。

3,000万円の特別控除については、下記記事で詳しく解説しています。

夫への影響は配偶者控除及び配偶者特別控除が受けられなくなる

次に夫への影響を見ていきます。

配偶者が扶養の範囲であると、夫は収入から38万円を控除して所得税が計算されます。

さらに夫の収入が1千万円以下で妻の所得が76万円以下であれば、配偶者特別控除というものが適用されます。

つまり妻の収入が76万円を超えると配偶者控除も配偶者特別控除も適用できなくなるため、夫の手取りが減ることになります。

3,000万円の特別控除前金額が対象となるので注意

ここで1つ注意点があります。

夫の配偶者特別控除の所得金額の判断基準ですが、妻の不動産売却で3,000万円の特別控除を受ける場合、3,000万円の特別控除前の所得金額が判定の対象となります。

例えば、妻の3,000万円特別控除前の譲渡所得が80万円だったとします。

3,000万円特別控除を行うと、妻の所得税はマイナスとなり発生しません。

ただし、特別控除前の譲渡所得が80万円のため、夫の扶養からは一時的に外れることになります。

つまり夫は配偶者控除も配偶者特別控除も適用できなくなるのです。

以上、扶養から外れてしまうとどんな影響(デメリット)について見てきました。

それでは次に扶養を気にしなくていい人について見ていきます。

扶養を気にしなくていい人はどんな人か

配偶者控除の条件

配偶者控除を受けるには以下の条件を満たす必要があります。

- 夫婦であること

- 生計を一にしていること

- 妻の年間所得が38万円以下であること

- 事業専従者ではないこと

そのため夫が個人事業主で、妻がその会社の事業専従者の場合、配偶者控除は受けられません。

この場合は夫の確定申告の時に専従者控除が出来ていますので、控除の二重取りはできないという考えです。

配偶者特別控除の条件

さらに配偶者特別控除を受けるには以下の要件を満たす必要があります。

- 夫の収入が1千万円以下であること

- 妻の年間所得が76万円以下であること

これらの要件に合致しない人たちは扶養の要件から外れているため、そもそも扶養を気にしなくても良いことになります。

ここまでが扶養を気にしなくていい人になります。

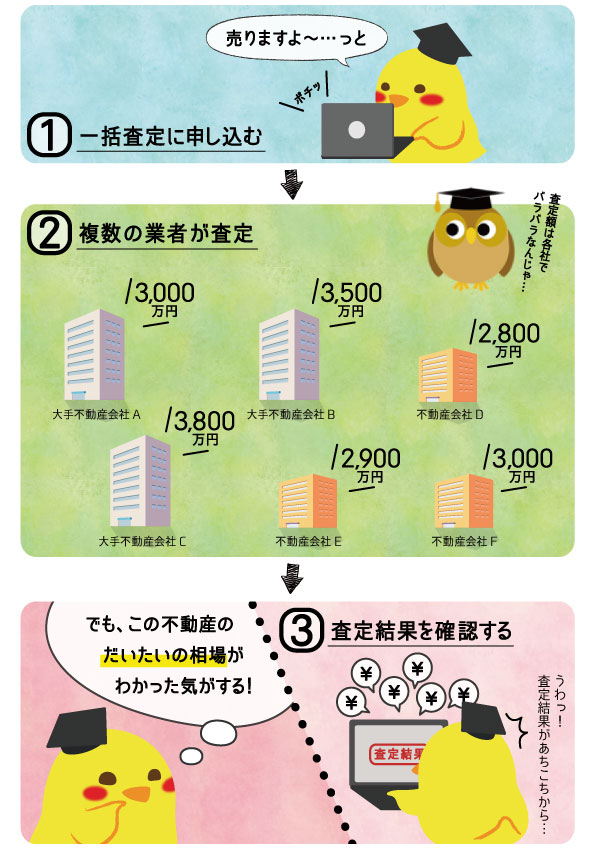

【これから売却の人限定】予想売却額を不動産会社に相談してみる

前章までが扶養と不動産売却についての関係について説明してきました。

結局は、不動産の売却金額がいくらになるのかによって、扶養を継続できるのかの有無が変わってきます。

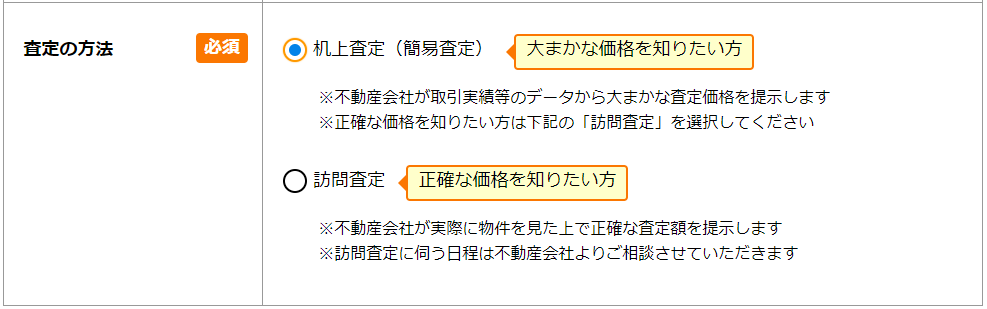

ですので、不動産一括査定を利用し

- 机上査定(訪問してもらわずに行う簡易査定)を選択

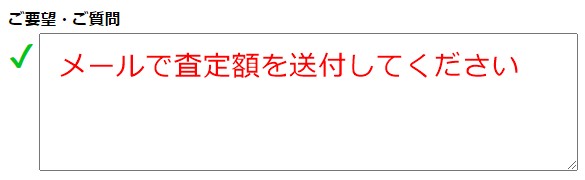

- 要望欄に扶養がどうなるのか教えてくださいと記載

して不動産会社にいくらになるのかを相談してみましょう。

不動産一括査定を使うと机上査定ができる

不動産一括査定を使えば、机上査定(簡易査定)が選択でき、メールで査定額がもらえます。

不動産一括査定とはインターネット上であなたが売りたいと思っている不動産情報・個人情報を入力すると、複数の不動産会社が自動的に見つかり一度に査定依頼できるサービス

複数の不動産会社から査定額を提示してもらうことができ、だいたいの相場観を掴むことができます。一括査定の流れとしては下記の通り。

申込みは無料で行なえますし、「机上査定(簡易査定):訪問せずに取引実績等のデータから予想した金額の提示」を選択できるようになっています。

机上査定ができるオススメサイト

また、とりあえず査定額が知りたい方は要望欄に「メールで査定額を希望」と記載しておきましょう。

不動産一括査定サイトについては下記記事でさらに詳しく解説しています。

まずはどこか1-2社の査定依頼でOKという方は、下記の大手2社がオススメです。

評判がいい不動産仲介会社のおすすめランキングについては下記記事をご確認ください。

まとめ

「不動産を売却して利益が出た場合は扶養から外れてしまうのか」について見てきました。

重要なポイントは扶養の判断は、売却額ではなく譲渡所得(売却益)であるという点です。

仮に扶養から外れたとしても影響は税金の1年分のみとなり、翌年には扶養に戻れます。

自分で税金の計算がしたい方は下記記事で詳しく解説しています。