サラリーマン向け不動産投資セミナーなどで、「アパート経営をすると節税になりますよ。」と謳われることがあります。

取り立てて節税策のないサラリーマンにとっては、なんとも魅力的な話です。

こんな悩みをスッキリ解消!

- アパート経営をするとなぜ節税になるのだろうか?

- どうも胡散臭い話に聞こえるが本当だろうか?

- 節税ってことは赤字なのだから、悪いことなのではないだろうか?

結論からすると、節税になってしまうようなアパート経営は、健全なアパート経営とは言えません。

節税の売り文句には注意が必要です。

そこで今回の記事では、「アパート経営による節税」にフォーカスして、その仕組みを詳しく解説します。

この「アパート経営による節税」とは、相続税の節税ではなく、損益通算による所得税の節税をテーマとしています。

この記事を読むことで、あなたはアパート経営による節税の仕組みと、節税が続くようなアパート経営は見直すべきであるということが分かります。

アパート経営による節税に騙されない

アパートを販売する会社も必死です。

様々な売り文句を作っては、なんとかアパートを購入してもらおうと色々な宣伝文句を考えてきます。

その一つの代表例が、「アパート経営による節税」です。

筆者はこの謳い文句を初めて聞いたときは、思わず「プッ!」と吹き出しました。

アパート販売会社も、あらゆる知恵を絞ってくるものです。

確かに、アパート経営で「損」が出たら、給与所得と損失をぶつけることで節税することは可能です。

これを損益通算と言います。

損益通算については後ほど詳しく解説します。

ただ、わざわざ損が出るような不動産投資を誰が好んで行うのでしょうか?

仮に、アパート経営がうまくいかずに、収支が赤字となった場合、結果的に節税になるということはあり得ます。

まずもって、節税目的のためにアパート経営を始めることはおかしいということをご理解ください。

ただし、相続税に関して言えば、アパート経営をすることで節税効果は生まれます。

今回の記事ではアパート経営による相続税の節税は扱いません。

アパート経営の収支を決める言葉

知っておくべきNOIの意味

アパート経営は、基本的には利益率の高い事業です。

固定費はかかりますが、何かを仕入れて売却するビジネスではないため、他のビジネスと比較すると利益率がそもそも高いというのが特徴です。

アパート投資で総収入から総費用を控除したものをNOIといいます。

NOIとはNet Operating Income:ネットオペレーティングインカムの略で、実質的な収入という意味

NOI=総収入-総費用

NOIをたまに「営業利益」と訳している表現を見かけますが、NOIは会計上の営業利益とは異なります。

会計上の営業利益とは、確定申告を行う際の不動産所得という理解をしてください。

不動産所得の定義

不動産所得とは、国税庁のホームページによると、以下のように定義づけられています。

土地や建物などの不動産、借地権など不動産の上に存する権利、船舶や航空機の貸付けによる所得

不動産所得は、以下の計算式で表されます。

不動産所得=総収入-必要諸経費

ここで言う必要諸経費の中には、減価償却費とその他諸経費が含まれます。

「必要諸経費」と「NOIを計算するための総費用」の関係は以下のようになります。

必要諸経費=NOIを計算するための総費用+減価償却費+その他諸経費

減価償却費とその他諸経費については、後述します。

そのため、NOIと不動産所得の間には、基本的に以下のような関係が成り立っています。

NOI>不動産所得

NOIの総収入と総費用

「NOIを計算するための総収入」とは、賃料や駐車場収入を合計したものになります。

一方で、「NOIを計算するための総費用」とは、以下の項目になります。

| 収入項目 | 内容 |

|---|---|

| 土地固定資産税 | 固定資産税納税通知書に記載されている課税標準額に1.4%を乗じたものが課税されます。アパートの土地は小規模住宅の特例が適用されます。 |

| 土地都市計画税 | 固定資産税納税通知書に記載されている課税標準額に0.3%を乗じたものが課税されます。東京23区内はさらに2分の1となります。 |

| 建物固定資産税 | 固定資産税納税通知書に記載されている課税標準額に1.4%を乗じたものが課税されます。 |

| 建物都市計画税 | 固定資産税納税通知書に記載されている課税標準額に0.3%を乗じたものが課税されます。 |

| BMコスト | 共用部の日常清掃や設備の定期点検費用等になります。 |

| 水道光熱費 | 廊下等の共用部の電気代や植栽の散水等の水道光熱費です。 |

| 維持修繕費 | 一か所あたり20万円未満を目安とする修繕が対象となります。 |

| PMフィー | アパート管理会社へ毎月支払う管理料です。賃料収入の3~5%が目安です。 |

| 建物保険料 | 建物の火災保険料です。 |

| 入居者募集費用 | 空室を埋めるための仲介手数料です。別途ADと呼ばれる広告宣伝費を支払うことがあります。 |

| 原状回復費用 | 建物の通常使用部分による経年劣化部分は、建物所有者の費用負担で原状回復を行います。 |

NOIの利益率

これらの費用項目は、合算すると賃料収入の15~25%が一般的で、高くても30%程度が総費用の目安になります。

つまり、NOIの利益率は、75~80%程度、低くても70%程度となり、利益率が非常に高いです。

アパート経営は、何かを仕入れて販売するビジネスモデルではないため、収益性は高いという特徴を持ちます。

アパート経営成功者の9割は使っている一括資料請求

アパート経営で成功している人の9割が実践している方法があります。

それは各社のプラン計画をしっかり吟味して検討している方です。

ただ、各社のプランを取り寄せるのは非常に面倒ですよね。

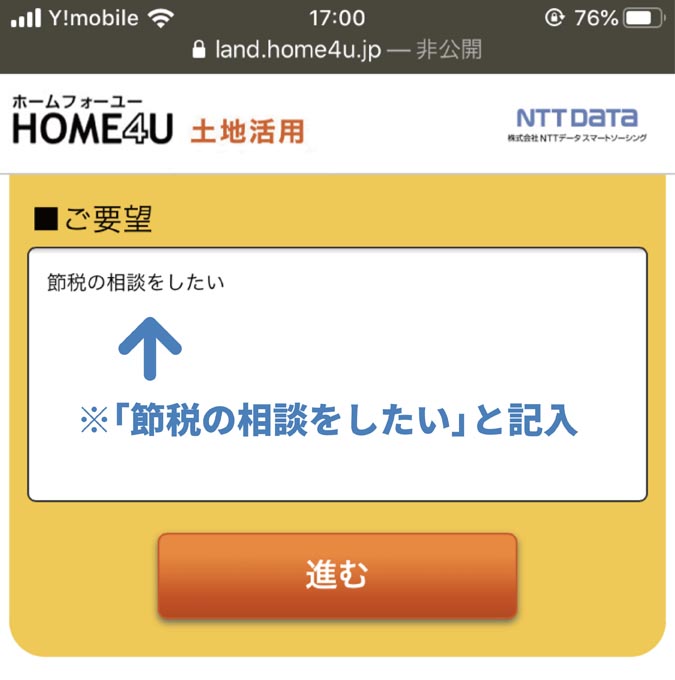

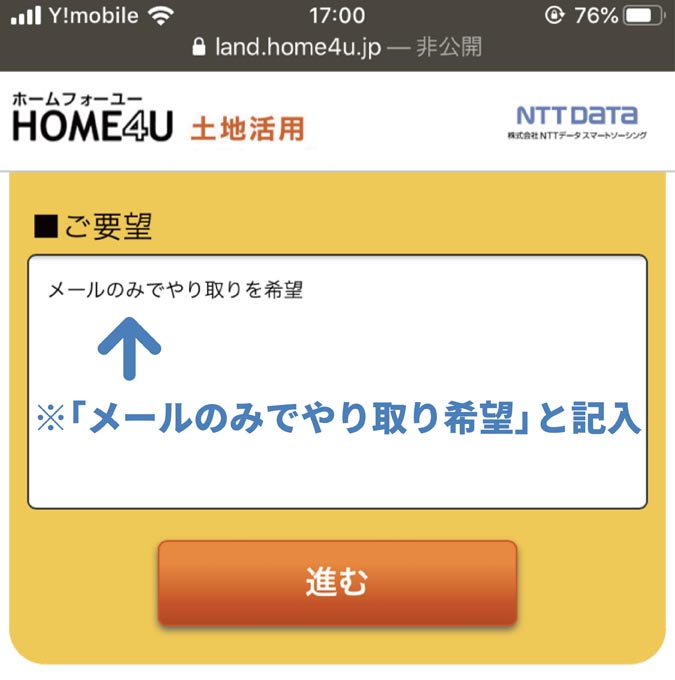

そこでオススメなのが「HOME4Uアパート経営」です。

「HOME4Uアパート経営」は最適なアパート経営プランの計画が自宅に届くサービス。

しかも1回の申込で最大7社から届きます。

しかもNTTグループが運営しているサービスだから安心感抜群で。

「HOME4Uアパート経営」は、厳しい審査に合格した不動産投資の会社のプランしか届きません。

筆者も何度も利用していますが、強引な営業などは一切ありませんでした。

また、要望欄もあるため、「節税の相談をしたい」「メールのみでやり取りを希望」などできます。

想像していなかった計画が来ることもよくあります。

無料で利用できるので、まずは勉強がてら取り寄せてみましょう。

以上、ここまでアパート経営の収支について見てきました。

それでは次に減価償却費について見ていきます。

紛らわしい「減価償却費」

減価償却費の定義

減価償却とは、建物などの有形固定資産の取得原価を、使用できる各会計期間に、あらかじめ定められた一定の計画に基づいて、計画的・規則的に配分するとともに、同額だけ資産の価額を減少させていく手続き

例えば、建築費が3,000万円のアパート建築した場合、建築費がそっくりそのまま費用になるわけではありません。

実際、3,000万円のお金が支出されたとしても、それは会計上の費用ではなく、一度、資産として計上されます。

仮に、建物代金が費用になったとすると、初年度に150万円の賃料収入があった場合、利益が▲2,850万円(=150万円-3,000万円)で大赤字になりますが、会計上の不動産所得はこのような計算はされません。

初年度に支出された建物代金は、一度「資産」という形で資産計上されます。

資産計上されるということは、建物というお金を生み出す財産を手に入れたということになります。

ところが、このお金を生み出す財産も、年数とともに価値が減っていくはずです。

新築で3,000万円だった建物も、30年経っても3,000万円の価値があるとは、常識的に考えにくいです。

そこで、あらかじめ例えば木造アパートならば、築22年経ったところで、資産の価値がゼロになるという会計上のルールを決めておきます。

さらに、22年間の間、毎年の価値の減らし方についてもルールを決めておきます。

その減っていく資産の額を、毎年、費用として計上することにしたのが減価償却費に該当します。

つまり、減価償却費とは実際にはお金が出ていかない費用ですが、その分、資産の価値が減っていることを意味しています。

つまり初年度は建築費という実際のお金が出ますが、建築費そのものは費用として計上されません。

費用として計上されるものは、初年度分の減価償却費になります。

一方で、2年目以降は、実際のお金は出ませんが、減価償却費が費用として計上されます。

減価償却の方法

減価償却費に関しては、躯体と設備の2種類があり、それぞれ耐用年数と償却方法が異なります。

耐用年数とは減価償却の対象となる資産が利用に耐える年数のことです。

木造アパートであれば、躯体の耐用年数は22年、設備の耐用年数は15年になります。

償却方法には定額法と定率法の2種類があります。

- 定額法とは、毎期一定額を減価償却費として計上する方法

- 定率法とは、毎期の期首の資産残高に一定率を乗じた額を減価償却費として計上する方法

定額法は、躯体に、定率法は設備にそれぞれ適用されます。

定額法による償却額は毎期一定ですが、定率法による償却額は年々減少していく特徴があります。

そのため、躯体部分の減価償却に関しては、22年間かけて一定額が計上されます。

また設備部分の減価償却に関しては、15年間のうち、初年度が一番大きく、年々金額が減少する形で減価償却費が計上されます。

つまり、減価償却費に関しては、新築初年度が一番大きく、年々、減少していき、設備の償却が終了した後は、一定額が計上されます。

以上、ここまで減価償却費について見てきました。それでは次に気になるその他諸経費について見ていきます。

その他諸経費の定義

その他諸経費の項目

個人の方でも不動産事業を行うと、物件管理で直接発生する費用以外に、経費として認められるものがあります。

それが「その他諸経費」と言われるものです。

その他諸経費としては、以下の項目が挙げられます。

| 経費項目 | 内容 |

|---|---|

| 借入金利息 | 借入金の返済に伴う利息です。ただし、借入金の元本返済部分は経費ではありません。 |

| 交通費 | 物件を確認しに行くための交通費や不動産会社へ打合せに行くための交通費等です。 |

| 通信費 | 不動産会社と物件管理等のために電話した通信費です。 |

| 新聞図書費 | 不動産に関する業界専門誌や業界新聞の購読費用になります。 |

| 接待交際費 | 不動産会社との打合せの飲食費が該当します。 |

| 消耗品費 | アパート経営に関する印刷物を印刷した紙代等です。 |

| その他税理士に依頼した費用 | 確定申告費用を税理士に依頼した場合の費用になります。 |

経費の認められる範囲は狭い

本記事では、アパート経営による節税がテーマですが、税務当局としては、そもそもアパート経営によって節税されたくないという思想があります。

そのため、これらのその他諸経費については、経費として認められる範囲がとても狭いと言うのが特徴です。

交通費や接待交通費、消耗品費等は、なんでも経費に落とせそうな雰囲気ですが、これらはアパート経営に関連するものに限られます。

事業所得との違い

よく、個人事業主が生活費のあらゆるものを経費で落としているケースを見ることがありますが、不動産所得においては、そのような経費の使い方は認められていません。

ここで、個人の所得は10種類あることを理解する必要があります。

個人所得は

- 不動産所得

- 事業所得

- 山林所得

- 譲渡所得

- 給与所得

- 退職所得

- 利子所得

- 配当所得

- 一時所得

- 雑所得

の10種類です。

農業、漁業、製造業、卸売業、小売業、サービス業その他の事業から生ずる所得を事業所得といいます。

不動産の貸付けによる所得は事業所得ではなく、原則として不動産所得になります。

このように個人の所得においては、事業所得と不動産所得が明確に分かれている点がポイントです。

事業所得については、そもそも個人がお金儲けのために事業を行った結果の所得です。

金儲けのための事業所得では、不要な無駄遣いはしないであろうという考え方が根底にあります。

そのため事業所得の中で支払ったものは、無駄遣いではなく、必要な経費であると解釈されるため、事業所得においては経費として認められる範囲が広いです。

例えば、セミナーも手掛けている個人事業主の女性が、事業の中で人前に立つという理由で、化粧品や美容院代を経費計上している場合もあります。

生活費なのか、事業費なのかグレーなところですが、理屈が通れば経費として認められます。

一方で、アパート経営等の不動産所得は、経費の使い方が厳密に制限されます。

端的に言うと、不動産事業を行うための所得であるため、不動産事業に関連した経費でないと、費用として認められません。

不動産事業の中で、化粧品や美容院代が経費として認められるかと言えば、そんなことはありません。

個人が行う不動産賃貸業は、経費として認められる範囲が極めて狭いというのが特徴になります。

このような個人で行う不動産賃貸業には、経費で認められる範囲が狭いと言うデメリットがあるため、法人を作って不動産投資を行う人もいます。

個人が行う不動産賃貸業は、経費で認められる範囲が狭く、そもそも節税しにくいということを理解しておきましょう。

以上、ここまでその他諸経費について見てきました。それでは次に不動産所得について見ていきます。

不動産所得の定義

不動産所得の利益率

不動産所得とは、土地や建物などの不動産、借地権など不動産の上に存する権利、船舶や航空機の貸付けによる所得

ここで、再度、NOIと不動産所得の計算式を示します。

NOI=総収入-総費用

不動産所得=総収入-必要諸経費=総収入-(総費用+減価償却費+その他諸経費)

NOIを計算するための総費用は、総収入の15~25%程度の割合です。

減価償却費は総収入の30~50%の割合になります。また経費として認められる範囲の狭いその他諸経費は、認められても高々10%の割合になります。

| 必要諸経費の項目 | 総収入に対する割合 |

|---|---|

| NOIを計算するための総費用 | 15~25% |

| 減価償却費 | 30~50% |

| その他諸経費 | 10% |

| 必要諸経費の合計 | 55~85% |

よって、「総費用+減価償却費+その他諸経費」は総収入の55~85%となり、利益率としては、15~45%となります。

つまり、通常のアパート経営では、元々の利益率が高いため、不動産所得は赤字にならないというのが原則になります。

キャッシュフローとの違い

念のため触れますが、借入金の元本返済は費用ではないという点がポイントです。

銀行からの借入は収入にならないのと同じで、銀行への返済は経費にはなりません。

不動産所得としては黒字であるにもかかわらず、借入金の元本返済後のキャッシュフローは赤字になっているというケースは良くあります。

アパート経営が「苦しい、苦しい」と言っているケースは、ほとんどの場合、不動産所得は黒字にもかかわらず、借入金の元本返済によってキャッシュフローがマイナスとなっている場合です。

| 項目 | 控除するもの | 求められるもの |

|---|---|---|

| 総収入 | 総費用 | NOI |

| NOI | 減価償却費 | 不動産所得 |

| その他諸経費 | ||

| 不動産所得 | 所得税 | キャッシュフロー |

| 借入金元本返済 |

NOIや不動産所得、キャッシュフローは上表のような関係になります。

式で表すと以下の通りです。

総収入-総費用=NOI

NOI-減価償却費-その他諸経費=不動産所得

不動産所得-所得税-借入金元本返済=キャッシュフロー

ポイントとしては、アパート経営が満室であれば、不動産所得が赤字になることはほとんどありません。

一方で、借入金が大きい場合は、キャッシュフローが赤字になることはあります。

「勘定合って銭足らず」とはまさに、不動産所得はプラスなのに、キャッシュフローがマイナスの状態です。

キャッシュフローは不動産所得から、税金と借入金元本返済を控除した額になります。

そのためキャッシュフローがマイナスになっても、節税効果はありません。

たまにキャッシュフローがマイナスだから、節税になると勘違いする人がいます。

実際のお金が足りないことと、不動産所得が赤字のこととは違う話なので、十分に理解をしておきましょう。

以上、ここまで不動産所得について見てきました。それでは次に損益通算について見ていきます。

損益通算の考え方

不動産所得が赤字の場合は損益通算

損益通算とは、各種所得金額の計算上生じた損失のうち、不動産所得、事業所得、山林所得、譲渡所得についてのみ、一定の順序にしたがって、総所得金額等を計算する際に他の各種所得の金額から控除することができる制度

そのため、不動産所得が赤字となった場合は、サラリーマンでも給与所得と通算することで、所得税の節税は可能です。

サラリーマンでもアパート経営を始めると、確定申告をします。

損益通算は、確定申告時に給与所得のプラスと不動産所得のマイナスを通算して、本来、給与所得で支払う満額の税金を節税することができます。

損益通算ができるのは、不動産所得がマイナスとなった場合です。

繰り返しますが、不動産賃貸業は、そもそも利益率が高いため、基本的にはマイナスになることはありません。

空室が多く発生してしまい、やむを得ず不動産所得がマイナスとなった場合には、結果的に損益通算によって節税にはなります。

アパート経営イコール節税可能ではないので、この点を十分に理解しておきましょう。

逆に、節税が継続できてしまうようなアパート経営は、かなり不健全な状態にあります。

このような場合は、早期に売却してしまうか、大規模なリフォームをするか等の見直しの対策が必要になります。

初年度は赤字なる場合がある

ただし、健全なアパート経営でも、新築初年度は不動産所得が赤字になる可能性はあります。

新築初年度に関しては、建物の不動産取得税や登録免許税が発生し、これは経費として認められます。

また全部屋を埋めるために、仲介手数料を支払う場合は、それも経費になります。

新築当初はアパートが全空室の状態なので、多額の入居者募集費用がかかることはあり得ます。

さらに新築時は減価償却費が最も大きいため、不動産所得が赤字になりやすいです。

そのため新築当初は健全なアパート経営であっても、不動産所得が赤字となるケースがあります。

このような場合は、損益通算を積極的に利用して、節税を行うのが良いでしょう。

まとめ

アパート経営による節税の売り文句の嘘について徹底解説について見てきました。

基本的に、健全なアパート経営を行っているうえでは、アパート経営による節税効果はありません。

節税を狙うよりは、満室稼働を維持し、健全なアパート経営を続けることを意識しましょう。