マンションは「10年以内に売却した方が良い」などと言われます。

これは築15年を過ぎると設備の更新時期を迎えるため、値段が大きく下がる前に売った方が良いという発想から生まれた一般的な妄想なのではないかと思われます。

一方で新築から10年以内では、まだまだ残っている住宅ローンが多く、売るに売れない人も多いのではないでしょうか。

こんな悩みをスッキリ解消!

- 売るなら築10年以内と聞くが、本当なのだろうか

- 築10年以上になるともっと値段が下がってしまうのだろうか

- 築10年で値崩れしないような物件とはどういうものなのだろうか

そこで今回の記事ではマンション売却における「築10年」にフォーカスしてお伝えいたします。

この記事を読むことであなたは築10年目におけるマンション価値を理解し、売却のタイミングを判断できるようになります。

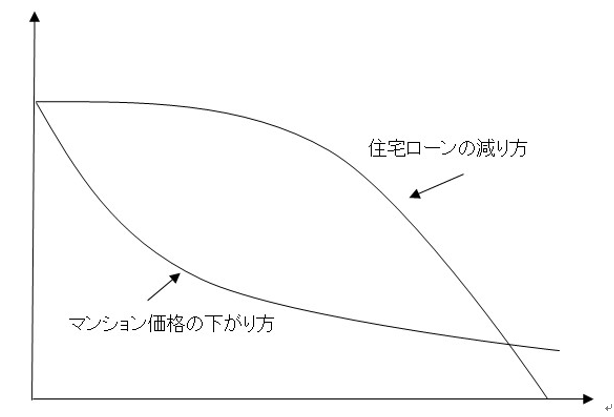

マンション価格と住宅ローンの関係

一般的に、マンション価格の下がり方と住宅ローンの減り方は以下のような関係が見られます。

マンション価格は下に凸の曲線で下落し、住宅ローンは上に凸の曲線で減っていきます。

マンション価格の性質

マンションは新築が最も高く、その後値段は下がり続けるのが通常です。

ここでの新築とは、築1年以内の物件で人が1度も住んだことのない物件を言います。

1年以内でも人が住んだ瞬間から新築でなくなるため、値段が下がります。

また人が住んでいなくても、1年を超えてしまうと新築表示ができなくなるため、値段が下がります。

日本では特に新築が好まれるという性質があるため、新築を過ぎると値段が急激に下がります。

この価格下落は築19年程度までが急速で、築20年を過ぎると下落の仕方が緩やかになる傾向があります。

そのためマンション価格は「下に凸」のカーブを描いて下落するのです。

住宅ローンの性質

一方で、住宅ローンの元本はなかなか減りません。

住宅ローンは、通常、元利均等償還と言われる「元本と金利」を含んだ一定額を毎月返済しています。

例えば、毎月、固定で7万円を返済していても、その内訳は元本返済と金利の支払に分かれています。

住宅ローンは最初のうちは、元本が大きいため、毎月7万円の中に金利の占める割合が大きくなります。

そのため、住宅ローンは当初はほとんど金利を支払っているばかりであり、実はなかなか元本が減っていきません。

ある程度返済を進めていき、元本が減ってくると、そのうち全体の利息が小さくなっていきます。

そうすると、毎月7万円の中で金利の占める割合が小さくなり、元本割合も増えます。

住宅ローンは最後の方は元本が急速に減っていくのです。

そのため住宅ローンの減り方は「上に凸」のカーブを描いて下落します。

10年でどれくらい下落するかについて

築10年程度経つと、マンション価格は東京都内の物件であれば、20~25%弱まで価格が下落します。

大阪ではその価格下落率はもう少し大きく、30~35%弱まで下落します。

新築を100%とした場合、各年次別の価格割合は以下のようになります。

| エリア | 築10年 | 築20年 | 築30年 | 築40年 |

|---|---|---|---|---|

| 東京 | 75~80% | 55~60% | 55~60% | 50~55% |

| 大阪 | 65~70% | 40~45% | 35~40% | 30~35% |

これを見ると、例えば東京の築20年以上のマンションであれば、ほぼ新築時の55%前後で推移していくことが分かります。

築20年までは急速に値段が下がり、その後はほぼ値段が下がることなく、価格は安定していきます。

大阪でもその傾向は同様です。築20年で新築時の40%まで下がってしまいますが、その後の下げ幅は少ないです。

そのため築10年以内であれば、確かに高値をつけて売却することは可能ですが、築20年を過ぎると、逆に焦って売らなくてもそれほど値段は下がらないということも言えるのです。

売却は住宅ローン残債との兼ね合いで決める

売却は価格だけを見れば築10年以内がオススメではあります。

しかしながら、その時に住宅ローンがどこまで減っているかは人それぞれです。

売却は価格だけではなく、住宅ローンの返済状況も鑑みて決めましょう。

自己資金が多く、借入が少ない人は築10年以内に売却してもローンを完済できますが、逆にフルローンで借りてしまったような人は、築10年で売却してしまうと、残債が大きく苦しくなります。

築30年くらいの段階で、住宅ローンが完済していれば、逆にその後はあまりマンション価格の下落を気にする必要はなくなります。

売却のタイミングは住宅ローンの返済状況を考慮しながら決めるのが良いでしょう。

なかなか自分で決められない人は、信頼できる不動産会社に相談してみるのがいいでしょう。

後ほど信頼できる不動産会社を見つける方法はお伝えします。

マンション価格の上がる物件及び価格の下がりにくい物件

バブル崩壊以前は、マンションの価格が年々上昇するという現象が見られました。

これはマンションの土地の部分の価格がものすごい勢いで上がっていたためです。

当時もマンションの建物部分については、年々価格が下落していましたが、建物価格の下落以上に土地価格が上昇していたため、結果的にマンションの価格が上昇していたという現象が見られました。

2026年8月現在では、バブル期と同じような現象になっています。

特に都心部では、年々上がり続けております。

特に価格が上がる物件

特にマンション価格が上がるような物件があります。

それは周辺が再開発されることによって、「化ける物件」です。

例えば東京でいえば江東区の豊洲の物件などが該当します。

豊洲は、以前は寂しいところでしたが、再開発が進み、街が一気に開発されたことから、周辺土地価格が大きく上昇しました。

そのため再開発以前にあったマンションの価格が上昇しています。

一方で豊洲は土壌汚染が話題になっています。詳細については下記の記事でも詳しく解説しています。

他にも武蔵小杉なども開発以前の物件であれば「化ける物件」となり、購入時よりも価格が上がるようなケースがあります。

このようにマンション価格が上がるケースがありますが、周辺の開発状況に依存するため、購入時よりもマンション価格があがるようなことは、極めて稀なケースと言えます。

価格が下がりにくい物件とは

その一方で、マンション価格が下がりにくい物件というのも存在します。

例えばタワーマンションの最上階や、駅から近く利便性の高い物件などが該当します。

駅から近い物件でも特に上層階の南東角部屋などは資産価値が高く価格が下がりにくい物件です。

また戸数の多い大規模マンションも管理費や修繕積立金が安いということから、価格が下がりにくい物件でもあります。

共用部も充実しており、周辺に商業施設などの生活利便施設のある物件であることも重要な要素です。

さらに人気の学区のマンションは一定の需要があります。

子供が小学校や中学校の入学をきっかけに引越をしてくるファミリー層が多く、毎年一定数の需要が見込めます。資産価値を維持するには学区もポイントです。

全ての物件が20%下がるわけではない

このように価格の下がりにくい物件は、必ずしも築10年で価格が20%以上も下落してしまうわけではありません。

価格下落はそれぞれのマンションの人気度に依存します。

これから購入するのであれば、なるべく価格の下がりにくい資産価値のあるマンションを購入しましょう。

マンションの価値を知るオススメ情報

今のマンションの価値を知るのはとても大事。

今、あなたに置かれている状況(ローンや生活状況)に応じて、売るべきかどうかを判断できるからです。

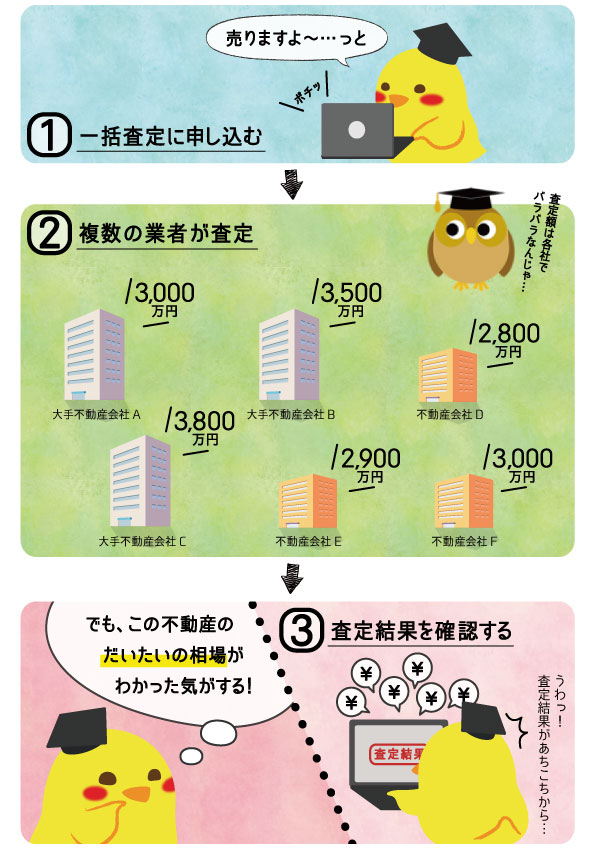

不動産一括査定を使えば机上査定ができる

不動産一括査定を使えば、机上査定(簡易査定)が選択でき、メールで査定額がもらえます。

不動産一括査定とはインターネット上であなたが売りたいと思っている不動産情報・個人情報を入力すると、複数の不動産会社が自動的に見つかり一度に査定依頼できるサービス

複数の不動産会社から査定額を提示してもらうことができ、だいたいの相場観を掴むことができます。一括査定の流れとしては下記の通り。

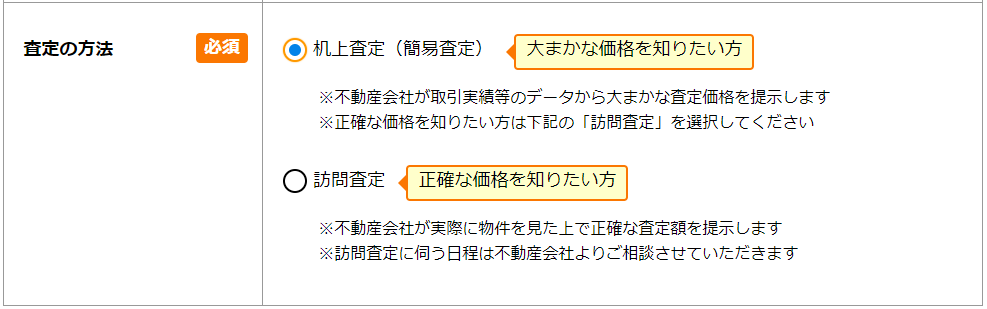

申込みは無料で行なえますし、「机上査定(簡易査定):訪問せずに取引実績等のデータから予想した金額の提示」を選択できるようになっています。

机上査定ができるオススメサイト

また、とりあえず査定額が知りたい方は要望欄に「メールで査定額を希望」と記載しておきましょう。

不動産一括査定サイトについては下記記事でさらに詳しく解説しています。

まずはどこか1-2社の査定依頼でOKという方は、下記の大手2社がオススメです。

評判がいい不動産仲介会社のおすすめランキングについては下記記事をご確認ください。

まとめ

10年後にマンションの売却相場がどれくらい下がってしまうかについて見てきました。

マンション価格は築10年で20~30%くらい下がります。

価格は高くても住宅ローンの返済状況次第では、売却しにくい状況も考えられます。

マンション売却は築年数だけでなく、住宅ローンの返済状況を見ながら検討するのが良いでしょう。