「個人の所得税って、複雑過ぎる」と思われている方も多いと思います。

しかも勉強すればするほど、分らなくなり、理解に苦しむ内容も登場してきます。

例えば、ちんぷんかんぷんとなる所得の一つに不動産を売却したときの譲渡所得があります。

こんな悩みをスッキリ解消!

- 不動産の譲渡所得って分離課税だったよね?

- 分離課税だから、他の所得と合算できないはずだよね?

- 分離課税なのに、損益通算できるの、できないの、どっちなの?

結論を言うと、不動産売却による譲渡所得は分離課税方式のため、他の所得と合算できませんが、居住用財産で譲渡損失が発生した場合には損益通算ができるという特例があります。

そこで今回の記事では、不動産売却における「分離課税」にフォーカスしてお伝えいたします。

分離課税とは?不動産売却にる所得はどうなる?

本章では分離課税について説明します。

ただ、その前に分離課税に関わる「譲渡所得」を理解しておく必要がありますので、まずは「譲渡所得」から説明していきます。

不動産売却による所得は譲渡所得

個人の所得には、下記10種類があります。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

このうち、不動産を売却したときに発生する所得は、「8.譲渡所得」になります。

譲渡所得とは、土地、建物、株式等、ゴルフ会員権、金地金などの資産を譲渡することによって生ずる所得

たまに不動産の売却は一時的な所得だから「一時所得」と書いてある記事がありますが、それは大きな間違いです。

一時所得とは、懸賞や福引の賞金、生命保険の一時金等の所得を指します。

また誤解されるのが「不動産所得」ですが、不動産所得とは不動産オーナーが賃貸アパートや賃貸オフィスなどの賃料から得られる所得となります。

総合課税と分離課税

所得税の計算方式は、

- 総合課税方式

- 分離課税方式

の2種類があります。

総合課税方式

総合課税方式とは、各所得の特質に応じた計算によって得た各所得金額の合算額に累進税率をかけて税額を出す方式

所得税の計算は原則としてこの総合課税方式によります。

課税標準 = 総所得金額 = 給与所得 + 不動産所得 + ・・・ + 事業所得

所得税額 = 課税標準 × 税率

分離課税方式

分離課税方式とは他の所得とは合算せず、分離してそれぞれの所得金額を計算し税率をかけて税額を出す方式

所得の中で、主に以下のものが例外的に分離課税方式によって計算されます。

- 退職所得

- 山林所得

- 譲渡所得のうち土地・建物等及び株式等の譲渡所得

不動産を売却した場合は、分離課税方式にしないといけないということです。

不動産売却が分離課税とされている理由

不動産売却の所得は、一生に一度か二度しかない一時的な高額の所得。

これらの所得も総合課税方式で合算してしまうと、高い累進税率が適用されてしまいます。

分離課税とされている理由は、急に高い税率が課されてしまうことを避けるため。

不動産を売却した場合、給与所得等の合計と、不動産の譲渡所得は別の税率によって「分離」された状態で計算され、課税されます。

不動産売却時の譲渡所得の計算方法

譲渡所得の求め方

不動産を売却したときの譲渡所得は以下のように計算されます。

譲渡所得 = 譲渡価額(売却額)-取得費(購入額)-譲渡費用(売却に掛かった経費)

※取得費とは土地は購入価額、建物は購入価額から減価償却費を控除した額

※譲渡費用は仲介手数料等の売却に要した費用

課税譲渡所得は、不動産の売却額ではありません。

購入額よりも高く売れたときに発生する売却益が課税譲渡所得となります。

分離課税の原則

不動産を売却したときの譲渡所得は分離課税ですので、譲渡所得がプラスであろうとマイナスであろうと、給与所得等に合算できないのが原則です。

不動産売却の譲渡所得がプラスの場合、給与所得等とは分離された状態で、所有期間によって税率が決まり課税が行われます。

不動産売却の譲渡所得がマイナスの場合、譲渡所得が発生しませんので、譲渡所得は発生しません。

またこのマイナスは原則として損益通算できないため、給与所得等の他の所得を減額して節税することはできません。

不動産売却における譲渡所得に対する税率

総合課税の税率

まず、平成27年以降の所得税率については、以下のようになります。

住民税率は一律10%となります。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 97,500円 |

| 330万円超695万円以下 | 20% | 427,500円 |

| 695万円900万円以下 | 23% | 636,000円 |

| 900万円超1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

不動産を売却したときの譲渡所得の税率

一方で、不動産売却による譲渡所得にかかる税率は以下のようになります。

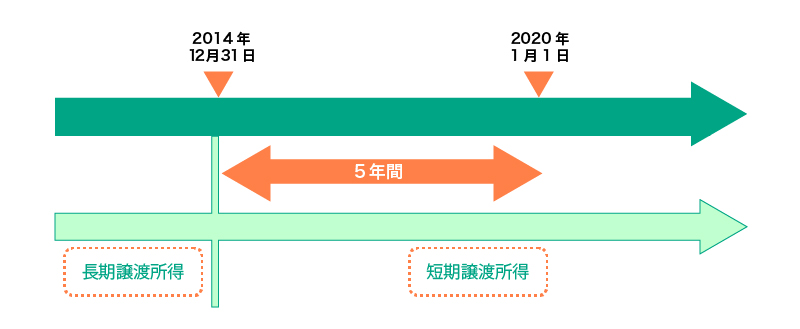

譲渡所得に対する税率は所得ではなく、所有期間によって決まります。

| 所有期間 | 所得の種類 | 所得税 | 住民税 |

|---|---|---|---|

| 5年以下 | 短期譲渡所得 | 30% | 9% |

| 5年超 | 長期譲渡所得 | 15% | 5% |

所有期間の定義は下記の通り。

例えば、給与所得が6,500千円の人が、所有期間8年の不動産を売却して譲渡所得が10,000千円発生したとします。

給与所得が6,500千円の人の所得税率は20%です。

仮に譲渡所得10,000千円が総合課税方式で合算されてしまうと、所得が16,500千円となり、所得税率が33%にもなってしまいます。

ところが、分離課税方式であれば、所有期間8年の不動産を売却した場合、長期譲渡所得であるため、課税譲渡所得に対する税率は所得税が15%、住民税が5%で抑えることができます。

給与所得20%で計算した所得税と、譲渡所得15%で計算した所得税を分離して計算することで、課税される税金の総額を小さくすることができます。

例外あり!不動産売却における特例の適用

不動産売却による譲渡所得は、分離課税のため譲渡所得がマイナスの場合は、損益通算できないのが原則です。

ただし、これには例外もあります。

居住用財産を売却して譲渡損失が発生した場合は、損益通算ができるという特例があります。

居住用財産とは

居住用財産とは、以下のような定義を満たすものになります。

- 現に居住している家屋やその家屋と共に譲渡する敷地の譲渡の場合

- 転居してから3年後の12月31日までに、居住していた家屋やその家屋と共に譲渡するする敷地の譲渡の場合(この間に貸付や事業用に供していても適用となる)

- 災害などにより居住していた家屋が滅失した時は、災害のあった日から3年を経過する日の属する年の12月31日までに、その敷地だけ譲渡する場合

- 転居後に家屋を取り壊した場合には、転居してから3年後の12月31日までか、取壊し後1年以内か、いずれか早い日までに譲渡する場合(取壊し後にその敷地を貸し付けたり、事業の用に供したりすると適用外となる)

譲渡損失が出た時の特例は2つある

居住用財産を売却して譲渡損失が発生した場合、「買換え」か「売却のみ」かによって損益通算できる特例が異なります。

| 売却方法 | 特例 |

|---|---|

| 買換え | 居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例 |

| 売却のみ | 居住用財産に係る譲渡損失の損益通算及び繰越控除の特例 |

この特例は、あくまでも居住用財産のみに適用されるのであって、一般の更地やアパート等の事業用不動産を売却した場合には適用されません。

これらは分離課税の原則にのっとり、別々に分離されて課税されます。

譲渡損失が発生した場合の特例については下記記事でさらに詳しく解説しています。

まとめ

不動産売却による譲渡所得の分離課税に対応する解説してきました。

不動産売却による譲渡所得は分離課税方式のため、他の所得と合算できませんが、居住用財産で譲渡損失が発生した場合には損益通算が可能となります。

税金ってホント、難しいですね。