投資用マンションはローンが残っている状態で売却されることが多く、これから投資用マンションを売却しようと思っている人は、「売却時の不動産投資ローンの扱い」について知りたいと思っている方もいらっしゃるのではないでしょうか。

投資用マンションの売却では、売却額よりもローン残債の方が高くなってしまうケース(オーバーローン)も存在するため、しかるべき対処が必要なケースもあります。

こんな悩みをスッキリ解消!

- 投資用マンションの売却とローン返済のタイミングを知りたい

- ローンが残っている投資用マンションの売却方法を知りたい

- オーバーローンのときの対処法を知りたい

そこで今回の記事では「投資用マンション売却時のローン」について解説します。ぜひ最後までご覧ください。

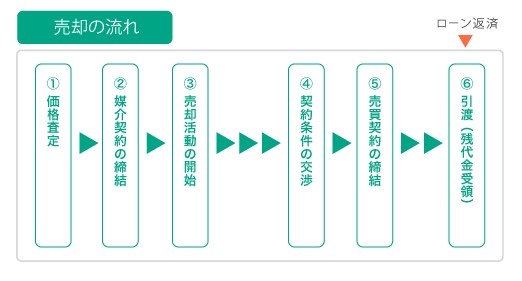

投資用マンション売却とローン返済のタイミング

以下の画像はマンション売却の流れのイメージ図ですが、ローンが残っている投資用マンションの売却では、ローン返済のタイミングは⑥引渡(残代金受領)と同日になります。

通常、引渡時に買主から手付金を除いた残金を受領して売却は終了しますが、ローンの残っている物件では、引渡時に売主側の銀行担当者も同席します。

ローンを組んでいる場合、投資用マンションには抵当権が設定され、銀行がローンの返済を確認した後に抹消することになります。

抵当権とは、債務者(お金を借りる人)が不動産などを自分の手元に留めたまま、債務の担保として提供し、債権者がその担保目的物から優先的に弁済を受けることができる権利

抵当権の抹消に必要な書類は銀行が保有していますので、銀行は最後に入金が確認された時点で抵当権の抹消書類を引渡します。

よって、ローンが残っている投資用マンションを売却する場合には、事前に銀行へ売ることを伝えておくことが必要です。

引渡日が決まったら、引渡の場所と日時を銀行担当者に連絡します。

ローン残債は一括で繰上げ返済をすることになりますので、銀行へは繰上返済手数料の支払いが必要で、支払い手数料は、金融機関によって異なりますが、5,000円~10,000円になることが多いです。

ローンが残っている物件を売却することは普通にあることですので、売却が決まったら銀行へは早めに連絡をするようにしましょう。

投資用マンション売却の費用とローンの返済原資

投資用マンション売却では、売却する際の諸費用や税金が発生しますので、売却価格をそのままローンの返済に充てることができません。

投資用マンションの売却で発生する費用には、主に以下のものがあります。

| 費用項目 | 費用の相場 | 支払先 |

|---|---|---|

| 仲介手数料 | 400万円超なら「取引額の3%+6万円」 200万円超400万円以下なら「取引額の4%+2万円」 200万円以下なら「取引額の5%」 |

不動産会社 |

| 印紙税 | 取引額が1,000万円超5,000万円以下なら1万円。 取引額が5,000万円超1億円以下なら3万円。 |

売買契約書に貼り付け |

| 登録免許税 | 抵当権抹消の登録免許税は、不動産1個につき1千円。マンションは通常、土地と建物で2千円。 | 法務局 |

| 司法書士費用 | 抵当権抹消登記:1.5万円程度。 | 司法書士 |

| 繰上返済手数料 | 都市銀行なら1万円程度。 ネット銀行なら5,000円程度。 |

銀行 |

売却に要する費用は、合計すると概ね売却代金の3.5%~4.0%程度になることが多いですが、税金については発生するケースと発生しないケースがあります。

税金の発生の有無は、譲渡所得を計算することが必要です。

譲渡所得は以下の計算式で求められるものとなります。

譲渡所得 = 譲渡価額(売却額)-取得費(購入額)-譲渡費用(売却に掛かった経費)

※取得費とは土地は購入価額、建物は購入価額から減価償却費を控除した額

※譲渡費用は仲介手数料等の売却に要した費用

取得費とは、土地については購入額、建物については購入額から減価償却費を控除した価額のこと

減価償却とは、建物の価値を減少させていく会計上の手続きのこと

譲渡費用は、仲介手数料や印紙税などの売却に直接要した費用のこと

税金は、譲渡所得がプラスとなったときは発生し、譲渡所得がマイナスとなったときは発生しないことになります。

譲渡所得がプラスになる場合、税金は譲渡所得に税率を乗じて求められます。

税金 = 譲渡所得 × 税率

税率は、売却する年の1月1日時点において所有期間が5年超のときは長期譲渡所得、1月1日時点において所有期間が5年以下のときは短期譲渡所得と分類されます。

長期譲渡所得と短期譲渡所得の税率は以下の通りです。

| 所得の種類 | 所有期間 | 所得税率 | 住民税率 |

|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% | 9% |

| 長期譲渡所得 | 5年超 | 15% | 5% |

復興特別所得税の税率は、所得税に対して2.1%を乗じます。

所有期間が5年超となる場合には、税率が低くなるため、税金も安くなります。

ローンが残っている物件を売却する場合には、返済原資は売却代金から費用と税金を差し引いた部分であることを意識しておきましょう。

ローンが残っているマンションの売却は査定が重要

ローンが残っているマンションを売却するときは事前の査定がとても重要となります。

理由としては、売却額でしっかりとローン残債を返済できるのかを把握するためです。

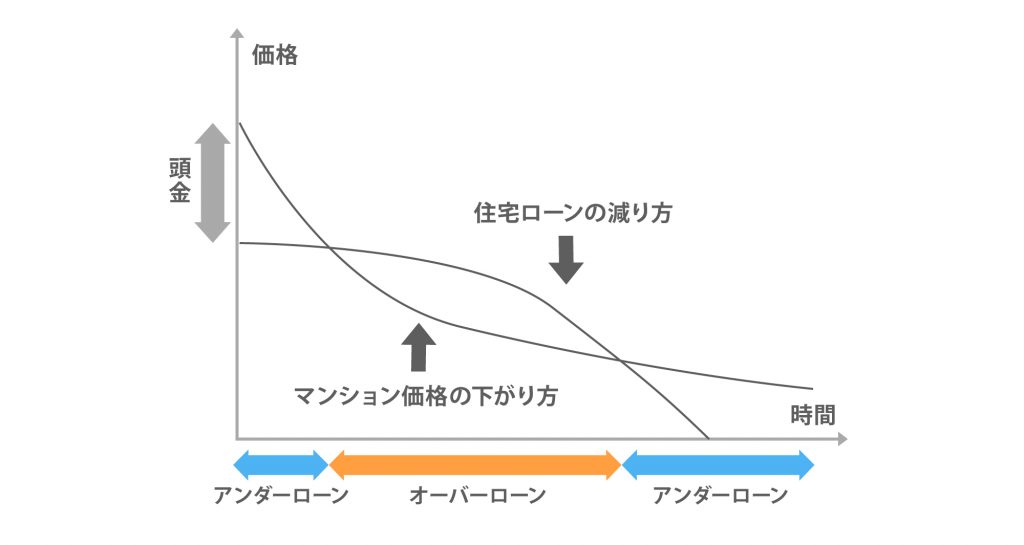

ローンが残っているマンションを売却する際は、売却後にオーバーローンになるのかアンダーローンになるのかを判断する必要があります。

- オーバーローンとは、ローン残債が売却額を上回ってしまう状態のこと

- アンダーローンとは、ローン残債が売却額を下回っている状態のこと

ローンが残っている物件を売却するのであれば、基本的にアンダーローンであることが必要です。

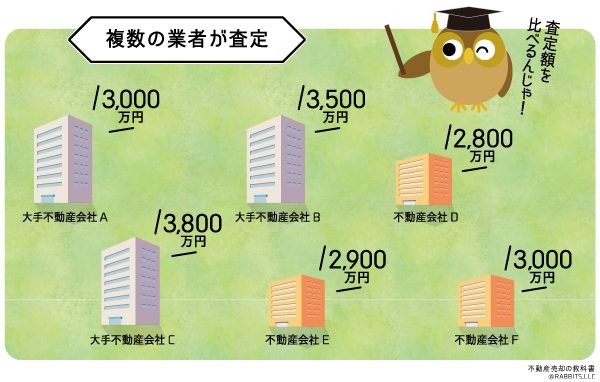

不動産会社が行う査定というのは、売却価格を確約するものではなく、あくまでも売却予想価格であり、査定する不動産会社の一つの意見に過ぎないものとなります。

アンダーローンだと思って安心して売却したら、実はオーバーローンとなってしまった事例もあり、1社の不動産会社の査定額だけでアンダーローンかオーバーローンかを判断することは難しいです。

よって、アンダーローンかオーバーローンを判断するには、複数の不動産会社に査定を依頼して、信憑性の高い売却予想価格を調査することがポイントです

売主自身の安心材料にもなりますので、査定は必ず複数の不動産会社に依頼するようにしましょう。

より高く投資用マンションを売るために、複数の不動産会社にまとめて査定依頼する方法は次の章でお伝えします。

マンション売却額でローン返済できるかを不動産一括査定を使って確認

ローンが残っている投資用マンションを売却する場合、「今のマンションの売却額でローン返済できるか」を確認することから始まります。

投資などの収益物件の売却は、不動産会社に査定してもらうところからスタートします。

収益物件の主な買主は投資家です。投資家は、通常、収益物件をメインで扱うよう不動産会社で物件を探しています。

逆に言うと、売却の際も、そのような多くの投資家を抱えている不動産会社に頼むのが効率的です。

気をつけなければいけないのは、査定額はあくまで、不動産会社がいくらで売れそうなのかを判断した価格です。

不動産会社ごとに、実績や算出方法が異なるので、不動産会社によって査定額がバラバラになってしまうことが一般的です。

収益物件は、賃料収入など収益性も加味しながら査定をするため、なおさら不動産会社の力量で査定額にバラつきが出てきます。

なので、査定は複数の不動産会社に依頼して、比較検討することがとても大切です。

しかし、複数の不動産会社を自分で調べて、1社ずつ何度も査定依頼を進めるのはとても大変です。

そんな時に不動産一括査定サイトの活用を強くオススメします。

不動産一括査定とはインターネット上であなたが売りたいと思っている不動産情報・個人情報を入力すると、複数の不動産会社が自動的に見つかり一度に査定依頼できるサービス

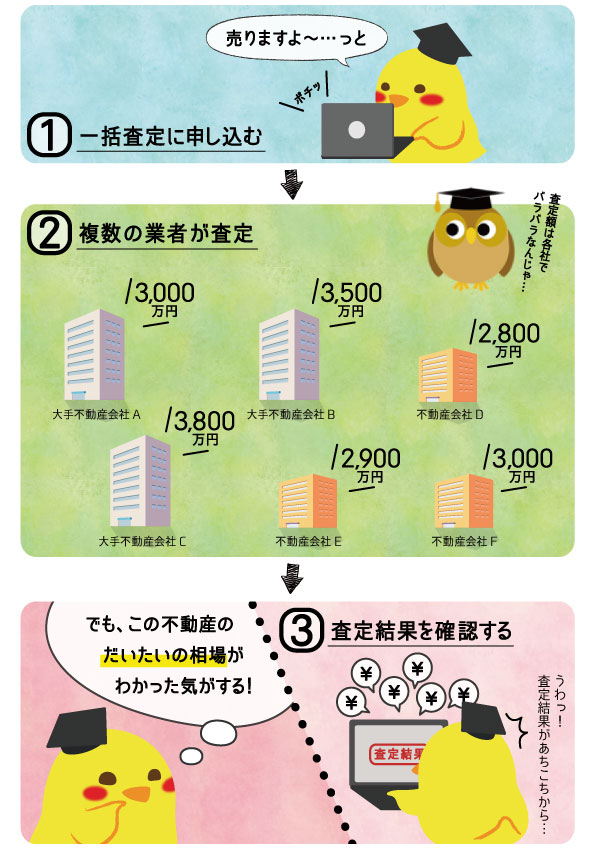

複数の不動産会社から査定額を提示してもらうことができ、だいたいの相場観を掴むことができます。一括査定の流れとしては下記の通り。

売却することは決まっておらず、現在の市場価格を確認してみたいという方でも活用出来るので、定期的にチェックしてみるのも良いでしょう。

便利な不動産一括査定サイトですが、筆者が知っているだけでも30はあります。

多くのサイトが乱立し、どのサイトを使えば良いか素人には分かりづらくなってしまっています。

実績や信頼性、提携不動産会社の質など、総合的に判断すると筆者は下記の3つを組み合わせて利用することをオススメします。

- 県庁所在地などの人口が多い市区町村:「すまいValue」「HOME’S」「RE-Guide(リガイド)」を併用する

- 田舎などの人口が少ない市区町村:「HOME’S」「RE-Guide(リガイド)」を併用する

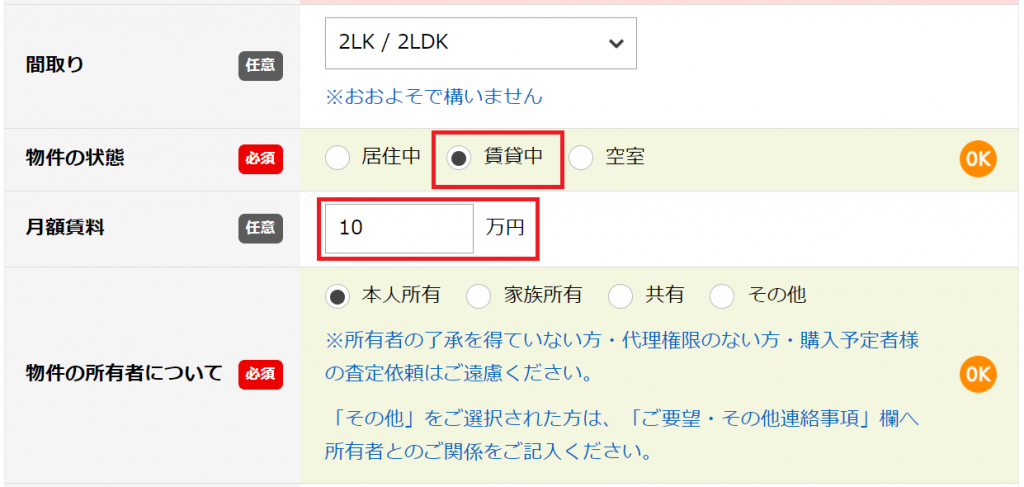

上記オススメサイトの査定依頼フォームでは、「物件の状態」と「賃料」を問う項目があります。(※下記、すまいValueのフォーム画面)

人に貸している収益物件の場合は「賃貸中」にチェックの上、現在の賃料を入力しておきましょう。

収益物件の査定は賃料が大きく関わってきますので、入力しておいた方が正確な査定結果を得ることができます。

不動産一括査定サイトについては下記記事でさらに詳しく解説しています。

まずはどこか1社の査定依頼でOKという方は、「三井のリハウス」がオススメです。

三井のリハウスは仲介取扱件数 第1位であり、多くの買主情報を持っており、投資家もたくさん抱えています。

評判がいい不動産仲介会社のおすすめランキングについては下記記事をご確認ください。

オーバーローンのときの対処法

オーバローンになってしまった際の対処法は以下の3つです。

オーバローンの3つの対処法

- 貯蓄等を返済に加えて売却する

- 売却時期を先送りする

- 任意売却を選択する

貯蓄等を返済に加えて売却する

オーバーローンの状態で投資用マンションを売却するには、原則として貯蓄等を返済に加えて売却することが基本となります。

銀行としては残っているローンを満額返済してもらえれば良いので、売却額によって返済しなければならないというルールはありません。

例えば、「あと5万円くらい足りない」というようなケースでは、貯金から5万円を加えて返済すればローン残債を一括返済して売却することができます。

貯金を加えて返済する場合には、事前に銀行と返済方法について打ち合わせをするようにしてください。

また、自分の貯金だけでは足りないケースでも、親族からお金を借りることができる場合には、親族から借りて売却することをオススメします。

売却時期を先送りする

オーバーローンの場合は、売却時期を先送りすることも現実的な選択肢です。

時間が経てば、ローン返済が進んでいきますので、そのうちオーバーローンは解消されることになります。

投資用マンションの価格は土地価格と建物価格で構成されていますが、土地が存在する以上、仮に建物価格がゼロになったとしても投資用マンションの価格はゼロにはなりません。

一方で、ローンは返済を続けていけば、いつか必ずゼロになります。

よって、オーバーローンはそのうち時間が解決してくれる問題といえます。

保有している物件の収益状況が悪いときは、まずは管理会社を切り替えることをオススメします。

力のある管理会社に管理を委託すれば、埋まらなかった空室が埋まるようになることがあるからです。

しかも、管理会社の切り替えなら、リフォームのような投資を伴わないので無料でできます。

また、良い管理会社なら空室を埋め続けてくれますので、空室対策効果も長続きします。

オーバーローンを解消できるまで、長期に高収益の状態を保っていくには、管理会社の切り替えが最もオススメです。

金利動向によって期待利回りも変動

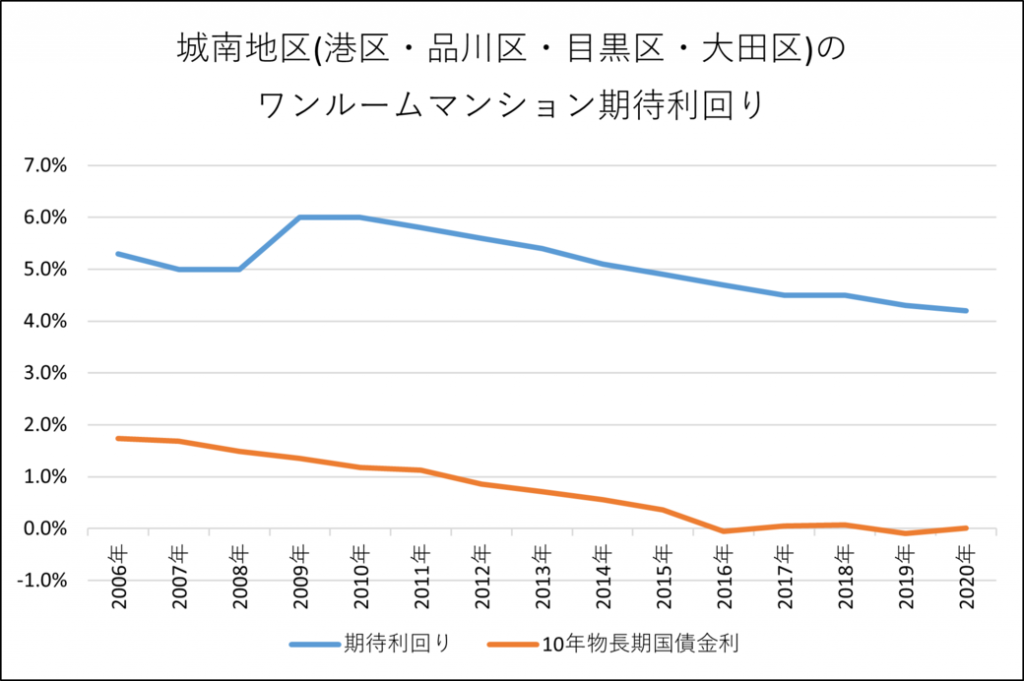

尚、投資用マンションは金利の動向によって投資家の期待利回りも連動します。

金利が低くなると、投資家の期待利回りも低くなります。

城南地区の投資用ワンルームマンションの投資家の期待利回りと金利の過去15年の動向を下図に示します。

※出典:一般財団法人日本不動産研究所「不動産投資家調査(東京城南地区(目黒区、世田谷区)、最寄駅から徒歩10分以内、築5年未満、専有面積25~30㎡、総戸数50戸程度のワンルームマンション。)における期待利回り」、財務省「国債金利情報」

投資用マンションの価格は、利回りが低くなると金額が高くなります。

金利が下がれば売却価格が上がりますので、低金利の時期に査定を依頼すると価格が上がっているときがあります。

10年物長期国債利回りは、日銀の政策金利を色濃く反映していますので、10年物長期国債利回りが低い時期に査定を依頼し、オーバーローンが解消されているかどうかを確認してみるのも良いでしょう。

任意売却を選択する

オーバーローンの状態でどうしても売却しなければならない場合には、最終的に任意売却を選択するという方法もあります。

任意売却とは、競売以外の手段で行う債権者のための売却方法のこと

任意売却を選択する場合には、金融機関の合意を得ることが条件となります。

任意売却のメリットとしては、ローン残債を圧縮して売却できるという点です。

仮に、任意売却後に残債が残ってしまったとしても、その残債の返済を無理のない範囲で行うということも協議することができます。

ただし、任意売却を選択するということは、全額を返済できなかったということを意味するため、「滞納者」となってブラックリストに名前が載ってしまいます。

ブラックリストとは信用情報機関の「事故情報名簿」の俗称のこと

事故情報名簿は、銀行系の「全国個人信用情報センター」と信販・クレジットカード系の「株式会社シー・アイ・シー」、消費者金融系の「株式会社日本信用情報機構」の3つの信用情報機関で共有される情報です。

そのため、ある銀行で返済できなかった情報は全国の金融機関に共有されてしまうことになります。

ブラックリストに名前が載ってしまうと、5~7年の間、以下のようなデメリットが生じます。

ブラックリストのデメリット

- 新規の住宅ローンやカードローンが組めなくなる

- 既存のクレジットカードの利用限度額が減額されることがある

- クレジットカードが更新できないことがある

ブラックリストのデメリットは大きいため、任意売却は安易に選択すべきものではなく、極力避けるべき売却方法です。

まずは「貯蓄等を返済に加えて売却する」または「売却時期を先送りする」の選択肢を検討し、それらが無理でやむを得ない場合には最終手段として任意売却を選択するようにしましょう。

任意売却については、以下の記事で詳しく解説しています。

まとめ

投資用マンション売却時のローンについて解説してきました。

ローンが残っている投資用マンションは、引渡時にローン残債を一括で返済します。

ローンの返済原資は、売却額から諸費用や税金を引いた残額です。

ローンが残っているマンションを売却する際は、査定を依頼して売却額によってローン残債を返済できるかどうかをしっかりと検証することが重要となります。

オーバーローンのときの対処法としては、「貯蓄等を返済に加えて売却する、「任意売却を選択する」等の選択肢がありました。

任意売却を選択するとブラックリストに載ってしまうというデメリットがありますので、任意売却以外の手段を優先して売却を検討することをオススメします。

投資用マンション売却に強い会社は、「すまいValue」「SUUMO」「HOME4U」「RE-Guide(リガイド)」等を使って探してみてください。