不動産の売却と同時に、買い替えを行う場合、一番心配なのは資金繰りです。

先に新居を購入してから、家を売却する場合はつなぎ融資が有効です。

こんな悩みをスッキリ解消!

- つなぎ融資とは何かを知りたい

- つなぎ融資のメリットとデメリットを知りたい

- 自分はつなぎ融資をすべきなのかどうか判断をしたい

今回の記事ではつなぎ融資のメリット・デメリットとオススメ会社についてお伝えします。

また、つなぎ融資を利用した方がよい人、つなぎ融資でオススメの会社などについて、読めば解決できるまで説明しています。

つなぎ融資とは?3つの特徴について

つなぎ融資とは一時的な資金不足を解消するために、暫定的に利用できる短期間の融資こと

注文住宅の土地代金の支払いなど、住宅ローンが始まる前にまとまった資金が必要になり、自己資金で賄えない時などに利用することが多いです。

つなぎ融資の特徴をまとめると、以下の3つになります。

つなぎ融資の3つの特徴

- 一括返済で元金を返す

- 融資期間が短い

- 金利が高い

一括返済で元金を返す

つなぎ融資の特徴の一つとして、一括返済があります。

一般的な住宅ローンは、毎月少しずつ元金を返済していきますが、つなぎ融資では、返済期日に元金を一括で返済します。

住宅ローンとつなぎ融資の違いを整理すると、以下のようになります。

- 住宅ローン:2,000万円を借りた場合、20年間の間に毎年100万円ずつ元金を返済する。

- つなぎ融資:2,000万円を借りた場合、1年後にまとめて2,000万円の元金を返済する。

融資期間が短い

つなぎ融資の借り入れ期間は、半年から1年前後と短いのが特徴です。

短い期間でまとめて返済する融資を「短期融資」、長期間で少しずつ返済していく融資を「長期融資」と呼びます。

金利が高い

つなぎ融資の金利は、一般的な住宅ローンに比べて高いのが特徴です。

プランや借りる年数によりますが、住宅ローンは金利が0.4 – 1%前後になるものが多いです。

一方、つなぎ融資の金利は、2-3%前後が多く、金利以外にも取扱い手数料として十数万円払う必要があるプランもあります。

つなぎ融資を提供している銀行の金利や返済期間を見たい方はこちら

つなぎ融資を使う2つのシーン

つなぎ融資が利用されるシーンは大きく分けて2種類あります。

つなぎ融資が利用されるシーン

- 注文住宅を購入する場合

- 家を売却して買い替えをする場合

シーン1.注文住宅購入のつなぎ融資

1つ目の注文住宅を行う場合のつなぎ融資とは、注文住宅の完成前に建売業者へ支払う着手金や中間金などを事前に住宅ローンの中から支払うことを指します。

本来、住宅ローンとは完成建物に抵当権を設定することではじめて融資が成立します。

未完成物件は建物登記もできていないため、抵当権の設定登記をすることができないのが原則。

しかしながら、それでは住宅ローン利用者が着手金や中間金などの大きな金額を自己資金で支払わなければならないため非常に不便です。

現実的には完成後に住宅ローンを設定することがあらかじめ分かっていれば、先行で一部のお金を融資しても大きな問題にはなりません。

そこで着手金や中間金などの支払を、暫定的に融資するのが注文住宅購入で使うつなぎ融資なのです。

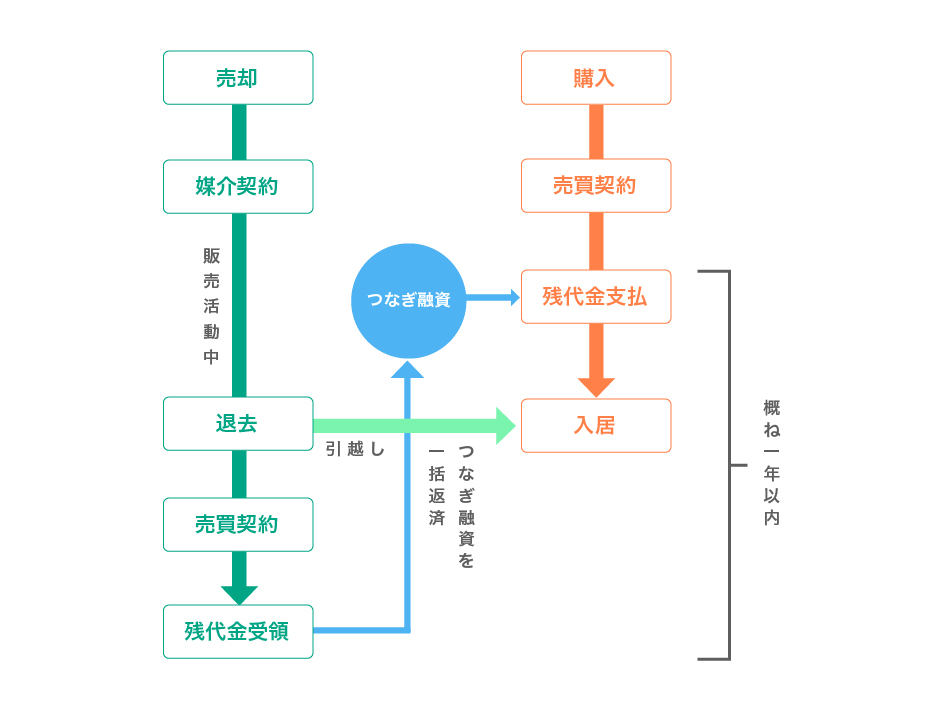

シーン2.家を売却して買い替えをする場合

2つ目の利用シーンとしては家の買い替えで利用するつなぎ融資です。

マイホームを売却する時は、売却だけではなく新たな住居を購入するという買い替えを行う方も多いです。

買い替えには、今持っている住居を先に売却してから新居を購入する場合(売り先行)と、新居を先に購入してから今持っている住居を売却する場合(買い先行)の2種類があります。

- 売り先行:住居を先に売却してから新居を購入する

- 買い先行:新居を先に購入してから住居を売却する

【買い先行の場合】本来は売却代金を購入物件の購入資金としてあてにはできない

ここで買い先行の場合、本来は売却代金を購入物件の購入資金としてあてにはできません。

資産を持っている人でも資金難になってしまうため、買い先行による買い替えは非常に困難。

そこで登場するのがつなぎ融資です。

今の住居の売却予想額の70~80%を先に借りて購入資金に充当し、売却できたら返済する形とします。

以上、つなぎ融資とは何かについて見てきました。

次に、ここからは買い替えで利用するつなぎ融資に絞り、そのメリットとデメリットを紹介いたします。

つなぎ融資のメリットとデメリット

買い先行と売り先行の特徴

つなぎ融資のメリットとデメリットを整理する前に、買い替えの売り先行と買い先行の特徴を理解しておきましょう。

| 買い先行 | 売り先行 | |

|---|---|---|

| 売りやすさ | ◎ 引越後、綺麗な状態で内覧させることができるため売りやすい。 |

× 居住中に生活感あふれる物件を内覧させるため売りにくい。 |

| 買いやすさ | ○ 今の住居に住みながら気に入った物件をじっくり探索できる。 ただし売却の目途が立たないと頭金などの資金計画を立てにくい。 |

△ 一時、賃貸で住居を確保する必要があり、購入に焦りが生まれる。 ただし頭金が既に確保されているため、資金計画の目途が立ち易い。 |

上表のように、買い替えの「売り易さ」や「買い易さ」を考慮すると、買い先行の方が軍配は上がります。

潤沢な資金があれば買い先行がオススメ

理想的には潤沢な資金がある方であれば、買い替えについては買い先行がオススメです。

何よりも購入希望者を内覧させる時に、空になった綺麗な状態の家を見せることが出来るため、物件の印象も上がります。

毎回毎回、慌てて掃除をする必要もないため、売主としての心の余裕も生まれます。

また引越も1回で済み、仮住まいなどの余分な費用の発生も抑えることが出来ます。

買い先行のデメリットは資金繰りが苦しくなること

買い先行のデメリットは資金繰りが苦しくなること。

売却期間中は、売物件の住宅ローンと購入物件の住宅ローンが二重に発生します。

また売却金額を購入物件の頭金にできないため、二重ローンに加えて頭金も用意しなければならないのです。

そこで買い先行を行う人の暫定的な資金負担を減らすために「つなぎ融資」が登場することになります。

つなぎ融資のメリットとデメリット

そこでつなぎ融資のメリットとデメリットを以下に示します。

買い替えでつなぎ融資を利用するメリット

- 買い先行によって売り易さと買い易さの両方を手に入れることができる

- つなぎ融資で頭金を用意できるため、自己資金の負担を軽減できる

買い替えでつなぎ融資を利用するデメリット

- 不動産会社の買取保証とセットになっているケースが多い

- 原則ローン期間が通常6ヶ月から12ヶ月程度であり、その間に売却する必要がある

- つなぎ融資をしてくれる金融機関は限られ、必ずしも金利が有利な金融機関を選択できない。

以上、つなぎ融資のメリットとデメリットについて見てきました。

それでは次につなぎ融資を利用した方がよい人としない方がよい人について見ていきましょう。

つなぎ融資を利用した方がよい人、しない方がよい人

最初に結論からお伝えします。

- つなぎ融資を利用した方がよい人:売りやすい物件を持っている人

- つなぎ融資を利用しない方がよい人:売りにくい物件」を持っている人

それらの理由を説明します。

つなぎ融資のオススメ、オススメではない条件の理由

つなぎ融資には一つ大きな不確定要素があります。それは売却の部分です。

売却する前に融資を行うため、融資の時点では「いつまでにいくらで売れる」という情報が分かりません。

そのため売れなかった場合は不動産会社による買取がつなぎ融資の条件となっているケースが多いです。

仮に計画通りに売れなかった場合、困るのはつなぎ融資を受けた本人。

売れなかった場合は、不動産会社の買取となりますが、不動産会社による買取価格は市場価格の70%程度です。

そのため売却で失敗すると、大きな損失に繋がります。

一方で、当初の売却予想額以上の金額で売却できた場合には、何の問題もありません。

予想以上に高く売れて余ったお金は貯金に回しておけばいいのです。

そのためつなぎ融資を利用した方がよい人というのは、「売りやすい物件」を持っている人と言えます。

逆に利用しない方がよい人というのは「売りにくい物件」を持っている人です。

不動産買取については下記記事で詳しく解説しています。

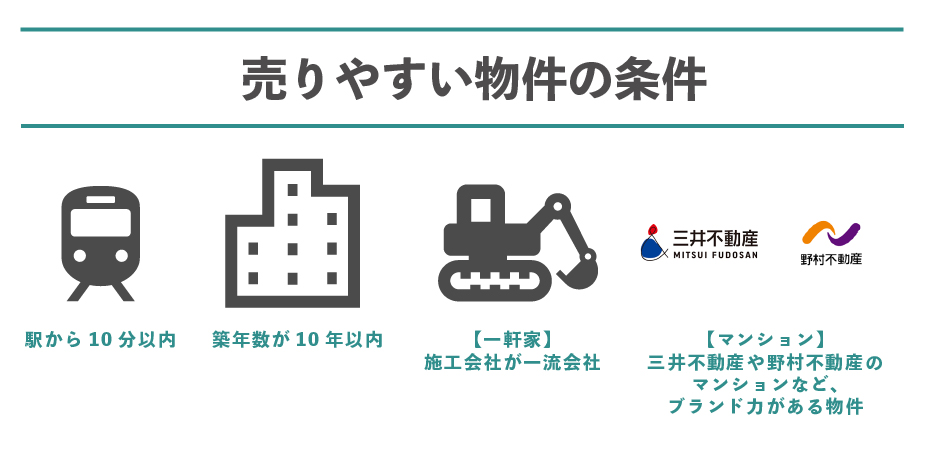

【つなぎ融資がオススメな人】売りやすい物件の条件

売りやすい物件とは、以下のような条件を備えた物件です。

- 駅から10分以内である

- 築年数が10年以内である

- 【一軒家の場合】施工会社が一流会社である

- 【マンションの場合】三井不動産屋の野村不動産のマンションなど、ブランド力がある物件である

このような売りやすい物件を持っている人は、つなぎ融資を利用した方が良いでしょう。

売りやすいかどうかを判断するために複数の不動産会社に見てもらうこと

自分だけではなかなか持っている家が売りやすいかどうかを判断が付きません。

そこで多くの人は複数の不動産会社に話を聞いてみることをします。

なかなか複数の不動産会社を探すのは苦労がします。

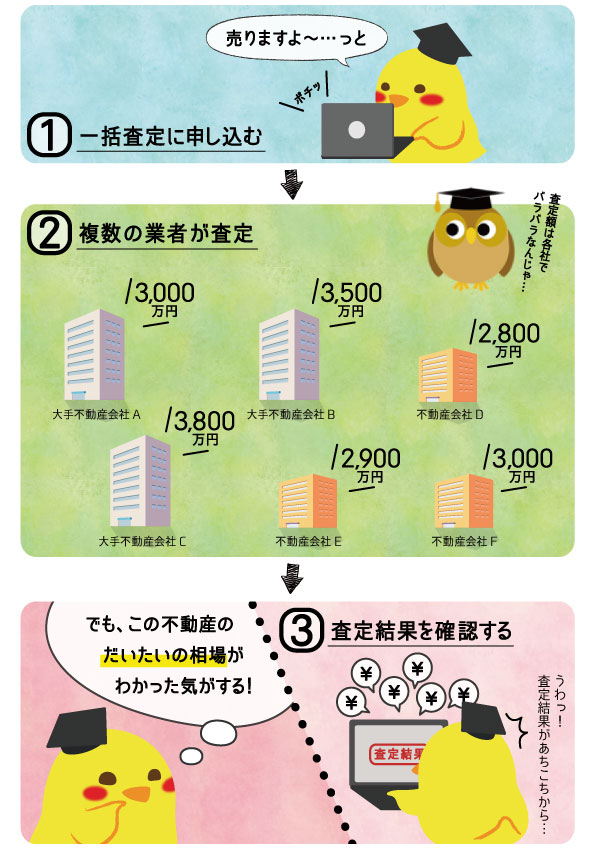

ただし、今日ではネットの普及にともない一括査定というサービスが出てきました。

不動産一括査定とはインターネット上であなたが売りたいと思っている不動産情報・個人情報を入力すると、複数の不動産会社が自動的に見つかり一度に査定依頼できるサービス

複数の不動産会社から査定額を提示してもらうことができ、だいたいの相場観を掴むことができます。一括査定の流れとしては下記の通り。

一括査定を利用すると、あなたの不動産情報にマッチする不動産会社を自動に探してくれる優れものです。

一括査定のオススメは「すまいValue」「SUUMO」「HOME4U」

不動産一括査定サイトは似たようなサイトが多くかなり乱立しています。

その中でも信頼性や実績から下記4つをオススメしています。

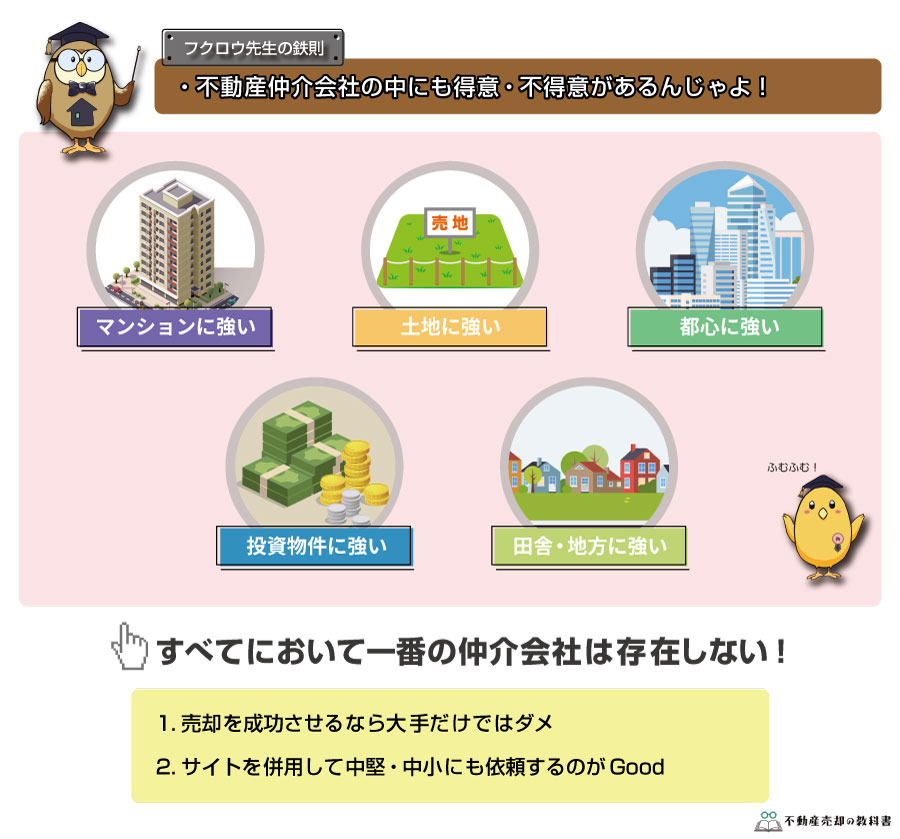

上記を見ると超大手だけに依頼ができる「すまいValue」だけで良いように思えます。

ただし、不動産売却を成功させるなら大手だけではダメ。不動産会社には得意・不得意があるためです。

だから下記のように複数の不動産一括査定サイトを併用して大手・中堅・中小にも依頼できるようにするのが成功の秘訣です。

売らなくてもOK!簡易的な机上査定&メール連絡も可能

紹介したサイトは、簡易的な机上査定も可能です。

また、イエウール以外は備考欄を設けており「メールでの査定額を送付してください」の旨を記載することで、不動産会社に伝わります。

どの不動産一括査定が「机上査定」「メール要望」が可能かの早見表は下記の通りです。

| 不動産一括査定サイト名 | 机上査定が対応 | メール要望 |

|---|---|---|

| すまいValue | ○ | ○ |

| SUUMO | ○ | ○ |

| HOME4U | ○ | ○ |

| イエウール | × | × |

| SRE不動産(※旧ソニー不動産) | × | ○ |

不動産一括査定サイトについては下記記事でさらに詳しく解説しています。

まずはどこか1-2社の査定依頼でOKという方は、下記の大手2社がオススメです。

評判がいい不動産仲介会社のおすすめランキングについては下記記事をご確認ください。

ここまでつなぎ融資を利用した方がよい人、しない方がよい人について見てきました。

最後に、つなぎ融資でオススメの会社についてご紹介します。

不動産のつなぎ融資でオススメの会社

注文住宅のつなぎ融資とは異なり、買い替えのつなぎ融資は、金融機関が積極的に行いません。

そのため買い替えのつなぎ融資は不動産会社の買取保証とセットになっているケースが多いです。

買取保証とは、ある一定の期間は通常の仲介での売却活動を行い、売れなければ買取会社が買い取る方法

大手の住友不動産ステップと野村の仲介などは、買取保証を実施していますが、その際は三井住友銀行がつなぎ融資を実行します。

三井住友銀行のつなぎ融資は条件が優れている

三井住友銀行のつなぎ融資は、他行と比較すると融資限度額も高く、金利も安いため、条件としては優れています。

力のある大手メガバングとセットとなっている不動産会社は少ないため、一度検討して見るもの良いでしょう。

つなぎローンの詳しい商品説明書は、コチラから確認できます。

買取保証については下記記事でさらに詳しく解説しています。

つなぎ融資を活用できる銀行を4つ比較

つなぎ融資を実施している銀行が少ないですが、つなぎ融資を提供している銀行を表形式で4つ紹介していきます。

※つなぎ融資の細かい利用条件などは必ず公式サイトで確認するようお願いします

| 銀行名 | 商品名 | 借り入れ金額 | 金利 | 返済期間 |

|---|---|---|---|---|

| 楽天銀行 | つなぎローン- 新規お借り入れ | 2,000万円(内訳:1回目1,000万円、2回目500万円、3回目500万円) | 2.63% | 土地決済日から6ヶ月間 |

| 三井住友銀行 | つなぎローン | 原則400万円以上住宅金融支援機構直接融資(差し引き諸費用がある場合 には、実際に交付される金額)以内(1円きざみ) |

2.475 – 3.350% ※固定金利(三井住友住宅ローン変動金利型(保証料外枠方式)と同一のご融資 利率) |

1年未満 |

| イオン銀行 | 【フラット35つなぎ】 (住宅融資保険付保) | 500 万円以上 8,000 万円以内(1 万円単位) (1)土地購入つなぎ資金のみの場合 ・売買契約書等のお支払い条件の範囲内 (2)建物の建築資金つなぎ資金のみの場合 ・工事請負契約書等お支払い条件の範囲内 (3)土地購入・建築資金つなぎ資金の場合 ・売買契約書、工事請負契約書等お支払い条件の範囲内 |

固定金利2.97%(基準金利+市場金利)

※実際に適用される金利は、借入れ時点のもの |

3 カ月以上~12 カ月未満でイオン【フラット35】住宅ローンの資金交付日まで |

| みずほ銀行 | みずほ住宅融資つなぎローン | 「融資承認額(買取仮承認額)-諸費用(10 万円単位)」(1 万円単位) | 2.475% ※変動金利方式 |

1 年以内(1 ヵ月単位) ただし、住公代・フラット35が実行されるまでの期間 |

まとめ

不動産売却のつなぎ融資メリット・デメリットとオススメ会社について見てきました。

売りやすい良い物件を持っているのであれば、つなぎ融資による買い替えも検討するのも良いでしょう。

売れやすい物件かどうかは、「すまいValue」「SUUMO」「HOME4U」などの一括査定を使って複数社に査定相談をしてみましょう。