住宅ローンを返せなくなった人は、任意売却を選択する場合があります。

任意売却はほとんどの方がはじめて体験するため、多くの方は進め方が分からないと思います。

こんな悩みをスッキリ解消!

- 任意売却をする条件を知りたい

- 任意売却はどう進めて良いのか分からない

- 任意売却の流れや注意点を知りたい

任意売却は、基本的には普通の売却と同じなのですが、任意売却ならではの特殊な部分も存在します。

任意売却の進め方を知るにはその特殊な部分を理解しておく必要があります。

そこで今回の記事では任意売却の「進め方」にフォーカスしてお伝えいたします。

この記事を読むことであなたは任意売却の進め方を理解し、基礎的な知識を得ることができます。

任意売却とは

- 任意売却とは、住宅ローンが払えなくなったときに行う、「競売によらない」形での売却のこと

- 競売とは、抵当権者(土地建物を担保に取っている銀行のこと)に認められた法的な債権回収手段

債権回収は、競売によらずとも、債務者が自ら不動産を売却して債務を返済するのであれば、それでも可能です。

任意売却する前にまずは通常売却を検討するべき

まずは任意売却や競売にする前に、通常の不動産売却で高く売ることを考えるべき。

不動産を高く売るなら、まずあなたの不動産を得意としている不動産会社を見つけることが大事になってきます。

なので、必ず複数の不動産会社に査定依頼をして相談をしてみましょう。

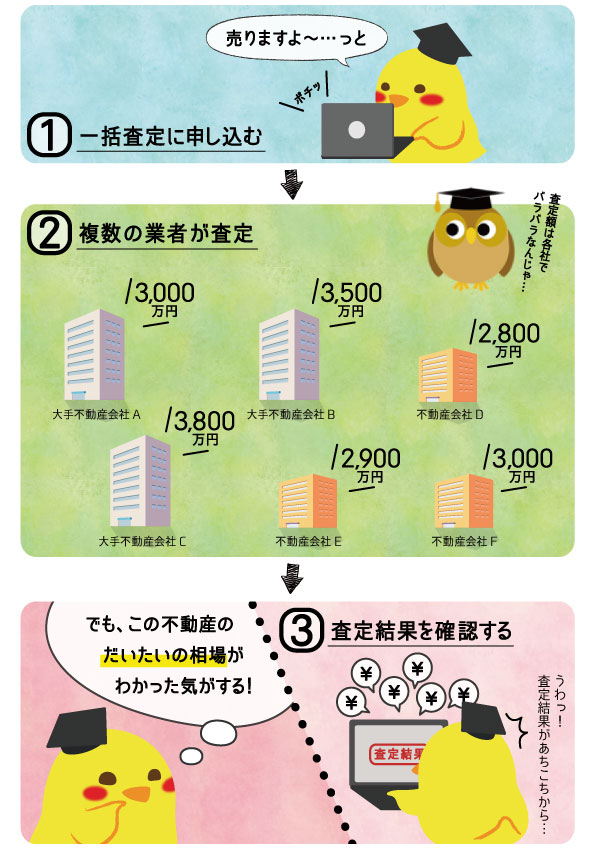

そんな時に便利になるのが不動産一括査定。

不動産一括査定とはインターネット上であなたが売りたいと思っている不動産情報・個人情報を入力すると、複数の不動産会社が自動的に見つかり一度に査定依頼できるサービス

複数の不動産会社から査定額を提示してもらうことができ、だいたいの相場観を掴むことができます。一括査定の流れとしては下記の通り。

まずは「すまいValue」を使って、超大手不動産会社複数社に相談をしてみましょう。

また、NTTグループが運営する「HOME4U」を使って、中堅、地域密着の不動産会社に相談をしてみましょう。

複数社に相談しても通常売却ができないなら任意売却を検討する

ここまでやってみて、やっぱり通常の不動産売却では不可能と言われたら任意売却を検討すること。

任意売却は自主的に行うものであり、競売のようなルールはありません。

全てを話し合いで決めることができるという点が、任意売却の最大の特徴になります。

以上、ここまで任意売却について見てきました。

任意売却の進め方で抑えておきたい点として、任意売却を行うには一定の要件を満たしている必要があるという点です。

そこで次に任意売却の要件についてご紹介します。

任意売却に必要な7つの要件

任意売却は、すぐにできるというわけではありません。

任意売却を行うためには、以下の7つの要件を満たしていることが必要です。

| 要件 | 内容 |

|---|---|

| 要件1 | 債権者(銀行等)の合意を得ていること |

| 要件2 | 税の滞納等で物件が差押さえられていないこと |

| 要件3 | 売却活動時間が十分に確保されていること |

| 要件4 | 市場価値のある物件であること |

| 要件5 | 共有者の同意が得られていること |

| 要件6 | 連帯保証人の同意が得られていること |

| 要件7 | 一定額以上の管理費・修繕積立金の滞納がないこと |

この中で、一番のポイントは要件1の債権者の合意です。

任意売却は、そもそも債権者への一括返済のために行うものであるため、債権者の合意なしではできません。

例えば、任意売却でも債権額を大幅に下回るような価格であれば、任意売却自体を認めてもらえません。

任意売却であっても、債権者の納得を得られる価格でないと売却できない点には注意をしておく必要があります。

以上、ここまで任意売却の要件について見てきました。

では任意売却の進め方を知る上で、任意売却の流れについて見ていきます。

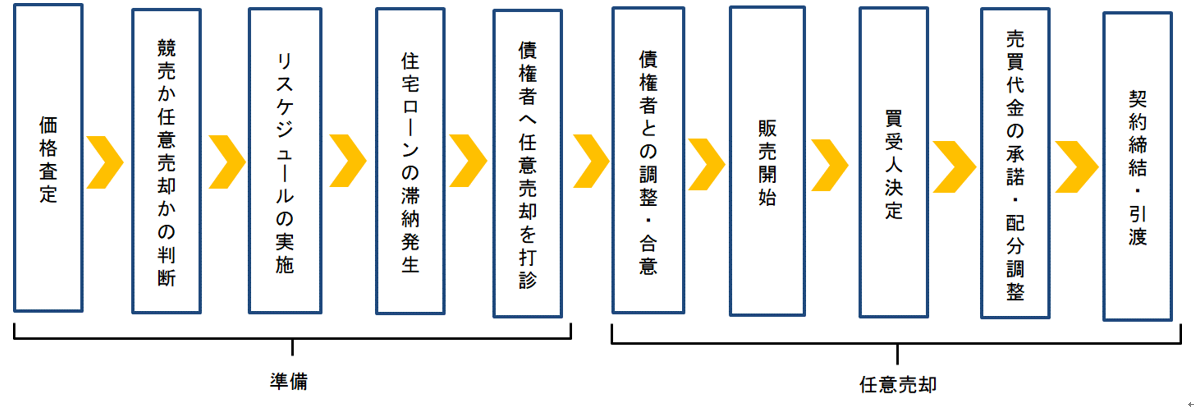

任意売却の流れは大きく2ステップ

任意売却の流れは以下のようになります。

任意売却には準備が必要です。準備については次章で詳しく見ていきます。

また任意売却は、基本的には普通の売却と同じであるため、販売開始以降は通常の売却の流れと同じになります。

任意売却では買主のことを買受人と呼びます。

買受人が決定したら、その金額で売却して良いかどうか債権者に承諾を得ることになります。

また売却額をどのように利害関係者との間で配分するかも決める必要があります。

この点も任意売却では特殊な点ですので、次々章で解説します。

最後の売買契約と引渡についても、任意売却は同日に行うのが基本です。

この点についても最終章で詳しく解説します。

それでは任意売却の準備について見ていきましょう。

任意売却の準備

価格査定

任意売却は、住宅ローン残高よりも売却額が大きい(オーバーローン)か小さい(アンダーローン)かでかなり結果が異なります。

- オーバーローン:住宅ローン残高が売却額よりも【高い】

- アンダーローン:住宅ローン残高が売却額よりも【低い】

準備の第一段階として、自分の物件の査定を行ってください。

また銀行から住宅ローンの残高証明書も所得します。それでオーバーローンかアンダーローンかを見極めます。

アンダーローンの状態であれば、任意売却をするよりは通常の売却をするべきです。

不動産一括査定を使って、少しでも高く売却して手元に残るキャッシュを増やすようにしてください。

不動産一括査定については下記記事で詳しく解説しています。

アンダーローンの状態であれば、債権者に任意売却をしたい旨を申し出ても、抵抗されることは基本的にありません。

債権者と協力しながら、任意売却を進めて行ってください。

問題になるのはオーバーローンの状態の時

一方で、問題なのがオーバーローンの状態の場合です。

まず考えなければいけない点が、売却後に残った残債を今後も返済できるかという点になります。

売却後の残債まで返済できないようであれば、自己破産の検討もあり得ます。

自己破産を行う場合は、無理に任意売却をすることはありません。

任意売却は自分で能動的に動かなければならないことが多く、面倒です。

競売であれば、何もすることなく、また競売が終了する1年近くの間、今の家に住むことができます。

よって、自己破産をするのであれば、任意売却は止めて競売にするという判断もあります。

また、連帯保証人がいる場合には、自己破産をしたとしても、連帯保証人には残債の返済義務が残ります。

勝手に自己破産してしまうと、連帯保証人に大迷惑がかかるため、注意をしておきましょう。

リスケジュールを行う

また住宅ローンが払えなくなっても、いきなり任意売却をすることはできません。

最初はリスケジュールと呼ばれる返済条件の変更を行います。通称、リスケと呼ばれています。

具体的に、リスケジュールでは一時的に返済期間を延長することによって、毎月の返済額を減らします。

例えば、今まで毎月15万円の返済だったものを、2~3年の期間は7万円に減額するというような条件変更です。

リスケ期間中に収入が改善されれば、返済額を元に戻します。これがリスケの本来の目的です。

ところが、やはり頑張っても頑張り切れなかった場合には、住宅ローンを滞納してしまうことになります。

リスケをしても、住宅ローンが払えなくなったら、債権者に任意売却を相談するというのが流れです。

任意売却の申出のタイミング

住宅ローンの滞納が始まってしまったら、任意売却をしたい人は、早めに銀行にその旨を申し出てください。

債権者に一括返済を要求された後、放っておくと競売の手続きが進められてしまいます。

競売になっても、途中で任意売却が成功すれば、競売を取下げてもらうことができます。

ただし、いつまでも任意売却が認められるわけではありません。

競売の入札が開始されてしまうと、残り時間がわずかになるため、この段階まで来ると債権者の合意を得られなくなります。

競売の手続きが開始されてしまうと、タイムリミットができてしまいます。

そのため、債権者が競売の申立てをする前に、任意売却をすることについて債権者の合意を得るようにしましょう。

以上、ここまで任意売却の準備について見てきました。

任意売却の準備をして債権者の合意を得られたら、任意売却の開始です。

その後は、普通の不動産の売却と同じ流れになります。

- 販売開始

- 買受人の決定(買主)

ただし、売却が決定後、任意売却では売買代金の配分を行います。

そこで次に売買代金の配分について見ていきます。

債権者への配分

任意売却では売却額を債権者にどのように配分するのか自分たちで決める必要があります。

配分を自分達で決めることができる点はメリットでもありますが、利害関係人が複数存在する場合は、調整が難航するため、デメリットになる場合もあります。

まず、原則論として任意売却ではなく「競売」ではどのような考えに基づき配分されるかを解説します。

競売の配分ルール

抵当権は、抵当権を付けた時間が先か後かで優劣が決まってきます。

最初に抵当権を付けた債権者は、一番抵当権者と呼びます。

二番目に抵当権を付けた抵当権者を二番抵当権者と呼びます。三番目以降も同様です。

この場合、一番抵当権者は先順位、二番抵当権者は後順位となります。

先順位の抵当権者は後順位の抵当権者に優先されます。

良くあるパターンとしては、一番抵当権者が銀行、二番抵当権者が消費者金融となっているような例があります。

例えば、一番抵当権者が4,000万円、二番抵当権者が1,000万円の債権を持っていたとします。

競売にかかった物件が、仮に5,000万円で売却された場合は、一番抵当権者に4,000万円、二番抵当権者に1,000万円が配分されます。

一方で、競売にかかった物件が、3,000万円でしか売却できなかった場合は、一番抵当権者に3,000万円、二番抵当権者に0円が配分されるというルールになります。

もちろん、債務者に引越代は出ません。

この場合、一番抵当権者には1,000万円、二番抵当権者にも1,000万円の残債が残る形にあります。

この残債については、引き続き支払い義務があります。

任意売却の配分ルール

一方、任意売却では、このような配分ルールはありません。

一番抵当権者が4,000万円、二番抵当権者が1,000万円の債権を持っている場合、任意売却した金額が3,000万円になったとすれば、その3,000万円をどのように分けるかは自由です。

全員が納得する配分方法を決めなければなりません。

任意売却では、注意すべき人は、二番以降の抵当権者です。

二番抵当権者は、3,000万円で売却されてしまうと、競売であれば、本来1円も回収できない人たちでした。

ところが任意売却であればルールが無いため、大きな声で騒ぎ立てれば、少しでも回収できるチャンスが生まれてきます。

二番抵当権者も一番抵当権者と同様、抵当権を抹消するためには、抹消手続きに協力してもらうことになります。

競売であれば抵当権は強制的に外れることになりますが、任意売却であれば自分の意思で外すかどうかを判断できます。

お金をもらわない限り、抵当権を外すことに協力しないと主張することもできるのです。

一方で、一番抵当権者の方は、競売であれば、本来3,000万円を満額回収できる人でした。

それが任意売却になると、二番抵当権者が騒ぎ立てることにより、回収額が減ってしまうことになります。

そのため、二番抵当権者の要求ばかり呑んでしまうと、今度は一番抵当権者の協力を得られなくなることになります。

バランスを見ながら調整することが重要です。

ハンコ代

配分で登場するのがハンコ代です。

ハンコ代とは、二番抵当権者以降の債権者が、抵当権抹消のために必要な「ハンコ」を押す協力を、一定の債権回収額と引き換えに行うための代金

ハンコ代もいくらというルールはありません。

ただし、住宅金融支援機構の方で、ハンコ代の目安を開示しています。

住宅金融支援機構が示すハンコ代の目安については、以下のようになります。

| 抵当権順位 | 目安 |

|---|---|

| 2番抵当権者 | 30万円または残元金の1割のいずれか低い方 |

| 3番抵当権者 | 20万円または残元金の1割のいずれか低い方 |

| 4番抵当権者 | 10万円または残元金の1割のいずれか低い方 |

ハンコ代はルールが無いため、このような目安を参考にしながら決めていくしかありません。

このような目安を駆使しながら、ハンコ代を調整するようにしてください。

引越代

また、任意売却では、売却額の中から引越代を出してもらうことも可能です。

これも重要な配分の一つです。

引越代は、売却額の中から、一番抵当権者への配分額と、二番抵当権者以降のハンコ代を差し引いた後の金額になります。

引越代も、債務者(お金を借りている人)から主張しない限り、全部、債権者へ配分されてしまいます。

引越代も競売であれば本来配分されないお金です。

自らの引越代の必要性を主張して、引越代を確保できることは任意売却のメリットです。

このメリットを最大限に活かすためにも、是非、引越代を勝ち取るようにしましょう。

以上、ここまで債権者への配分について見てきました。

配分が決まれば、いよいよ売買契約です。

最後は、任意売却のクロージングである売買契約について見ていきます。

任売売却で注意したい!売買契約の注意点

任意売却は基本的に普通の売却ですが、1つだけ手続きの上で普通の売却と大きく異なる点があります。

それは「売買契約と引渡を1日で行う」という点。普通の売却では、売買契約と引渡は別日で行います。

通常、売買契約の1か月後に引渡が行われます。通常の売買契約では、売買契約のときに売主は手付金を受領します。

手付金は、おおむね売買代金の10%程度です。この手付金は、違約金の機能を果たします。

売買契約から引渡までの間に、買主の都合で契約を解除する場合は、買主は手付金を放棄します。

一方で、売主の都合で契約を解除する場合は、売主は買主へ手付金の倍額を返すことで契約を解除します。

ところが、任意売却では、売買契約と引渡を1日で行うため、そもそも手付金の受領がありません。

実は、この手付金を失くすことが売買契約と引渡を1日で行う理由です。

任意売却では、売主がお金に困っている人であるため、先に手付金を渡してしまうと、売主が手付金を持ち逃げする可能性があります。

そこで任意売却では売主による手付金の持ち逃げを防止するため、売買契約と引渡を同日付で行います。

買受人は、売買契約と引渡日に一括で代金を支払うことができることが条件となります。

売買契約の特殊な点

また、任意売却は債権者(お金を貸している人)のために行うため、後から契約が解除されるような事態が発生することは避けなければなりません。

そのため、任意売却の売買契約書の中では、以下の3点を盛り込みます。

| No. | 契約書の特殊部分 | 内容 |

|---|---|---|

| 1 | 瑕疵担保責任を免責とする。 | 普通の売買では売主は3ヶ月程度の瑕疵担保責任を負うのが一般的。 任意売却では瑕疵担保責任により売却後に買主から契約を解除されることを防ぐため、 売主の瑕疵担保責任は免責します。 |

| 2 | 現状有姿で引き渡す。 | 補修が必要な箇所があってもそのまま引渡を行います。 買主が後から「こんな状態なら買わなかった」というのを防ぐため、 現状有姿のままで引き渡します。 |

| 3 | 公募売買とする。 | 実測売買とすると、後から測量して売買契約時の面積との差異があった場合、精算することになります。 一方、公募売買であれば、登記簿の面積を前提とするため、事後の精算は行いません。 任意売却では、後から売買代金が変更されることを防ぐため、公募売買の取引となります。 |

上記の3点については、基本的に買主にとって不利な条項です。

買受人が買取業者等のプロの不動産会社であれば問題ありませんが、買主が個人の場合は事前に了承を取っておくことが必要です。

進め方の注意点としては、買受人がプロ以外の個人である場合には、

- 売買契約と引渡は同日であることと、

- 通常とは異なる3つの引渡条件があること

について、説明をしておく必要があります。

まとめ

任意売却の進め方について基礎的な知識を解説してきました。

任意売却には、一部普通の売却とは異なる手順があります。

普通の売却と異なる部分を理解した上で、任意売却に取組みましょう。