不動産の売却では、一定の条件を満たすと所得税等の税金が生じます。

また、投資用マンションのような自宅以外の不動産を売却する場合、建物価格に消費税が発生することになります。

さらに消費税の課税事業者に該当する人であれば、投資用マンションを売却した際、消費税の納税義務も発生し、対応することが多くなります。

売却後にやることが多くて、最初に何から手を付ければいいのか分からない方も多いのではないでしょうか。

こんな悩みをスッキリ解消!

- 投資用マンション売却で生じる税金について知りたい

- 投資用マンション売却で生じる消費税について知りたい

- 投資用マンション売却後の確定申告について知りたい

そこで今回の記事では、「投資用マンション売却の税金・消費税・確定申告」について解説します。ぜひ最後までご覧ください。

投資用マンション売却で生じる税金

最初に投資用マンション売却で生じる税金について解説します。

譲渡所得が生じると税金が発生する

投資用マンション売却では譲渡所得が生じると所得税、住民税、復興特別所得税の税金が発生します。

譲渡所得は、以下の計算式で求めることができます。

譲渡所得 = 譲渡価額(売却額)-取得費(購入額)-譲渡費用(売却に掛かった経費)

※取得費とは土地は購入価額、建物は購入価額から減価償却費を控除した額

※譲渡費用は仲介手数料等の売却に要した費用

計算の結果、譲渡所得がプラスとなったときは発生し、譲渡所得がマイナスとなったときは発生しないことになります。

取得費とは、土地については購入額、建物については購入額から減価償却費を控除した価額のこと

減価償却とは、建物の価値を減少させていく会計上の手続きのこと

譲渡費用とは、仲介手数料や印紙税などの売却に直接要した費用のこと

所有期間と税率の関係について

税金は譲渡所得に税率を乗じて求められます。

税金 = 譲渡所得 × 税率

税率は、売却する年の1月1日時点において所有期間が5年超のときは長期譲渡所得、1月1日時点において所有期間が5年以下のときは短期譲渡所得と分類されます。

長期譲渡所得と短期譲渡所得の税率は以下の通りです。

| 所得の種類 | 所有期間 | 所得税率 | 住民税率 |

|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% | 9% |

| 長期譲渡所得 | 5年超 | 15% | 5% |

復興特別所得税の税率は、所得税に対して2.1%を乗じます

譲渡所得および減価償却費の計算方法

譲渡所得を求めるには、先に取得費を求めることがポイントです。

取得費とは、土地については購入額、建物については購入額から減価償却費を控除した価額のこと

建物の取得費を求めるには、減価償却の計算が必要になります。

投資用マンションで賃貸経営をしている人は、基本的に毎年、確定申告を行っているはずですので、建物取得費は確定申告の青色申告決算書または収支内訳書で記載している「建物年初未償却残高」を用います。

譲渡所得を計算式で表すと、以下のようになります。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用

= 譲渡価額 - (土地購入価額+建物年初未償却残高) - 譲渡費用

投資用マンションの減価償却は、2007年(平成19年)4月1日以後に取得した資産であれば定額法を用います。

定額法による減価償却費の計算式は以下の通りです。

減価償却費 = 建物購入価額 × 償却率 × 業務に供された月数 ÷ 12

償却率は基本的には以下の計算式で決まり、耐用年数が長いほど低くなります。

償却率 = 1 ÷ 耐用年数

参考までに国税庁の償却率表のリンクを示します。

表中の「平成19年4月1日以後取得」の定額法償却率をご参照ください。

新築物件の場合、償却率は建物の構造によって下表のように決まります。

| 建物構造 | 耐用年数 | 償却率 |

|---|---|---|

| 木造 | 22年 | 0.046 |

| 木造モルタル | 20年 | 0.050 |

| 鉄骨造:3mm以下 | 19年 | 0.053 |

| 鉄骨造:3mm超4mm以下 | 27年 | 0.038 |

| 鉄骨造:4mm超 | 34年 | 0.030 |

| 鉄筋コンクリート造 | 47年 | 0.022 |

| 鉄骨鉄筋コンクリート造 | 47年 | 0.022 |

マンションの構造は、一般的に「鉄筋コンクリート造」や「鉄骨鉄筋コンクリート造」が多いです。

構造が「鉄筋コンクリート造」または「鉄骨鉄筋コンクリート造」であれば、新築物件の償却率は「0.022」を用います。

一方で、売却するマンションが中古マンションを購入したものである場合、耐用年数を計算することが必要です。

耐用年数の求め方には、「法定耐用年数を満了しているケース」と「法定耐用年数を満了していないケース」で計算方法が異なります。

それぞれの耐用年数の求め方は下表の通りです。

| 経過年数の状況 | 求め方 |

|---|---|

| 法定耐用年数を満了しているケース | 法定耐用年数 × 0.2 |

| 法定耐用年数を満了していないケース | 法定耐用年数-経過年数+経過年数×0.2 |

例えば、中古で購入したマンションが、購入当時の築年数が築15年だったとします。

マンションの法定耐用年数は47年ですので築15年のマンションは「法定耐用年数を満了していないケース」に該当します。

よって、築15年の中古投資用マンションの耐用年数は以下のとおりです。

中古投資用マンションの耐用年数 = 法定耐用年数 - 経過年数 + 経過年数 × 0.2

= 47年 - 15年 + 15年 × 0.2

= 47年 - 15年 + 3年

= 35年

耐用年数が35年となると、償却率は「0.029」となります。

つまり、築15年の中古投資用マンションを購入した場合には、償却率0.029を用いて減価償却を計算していきます。

ここまで投資用マンション売却時の税金について見てきましたが、次に売却時の消費税について解説します。

投資用マンション売却の消費税の基礎知識

この章では、投資用マンション売却の消費税の基礎知識について解説します。

建物に消費税が発生する

不動産の売却では、土地には消費税が発生せず、建物のみに消費税が発生するのが原則です。

例外的に、個人がマイホームを売却するときは、マイホームの建物には消費税が生じないことになっています。

投資用マンションはマイホームではないため、売却すると原則通り建物価格に消費税が発生することになります。

また、売主が法人や個人かに関わらず、建物価格には消費税が生じているという点がポイントです。

尚、仲介手数料は消費税を除いた金額を取引額として計算されます。

取引額が税抜で400万円超であれば、仲介手数料の上限額は「税抜取引額×3%+6万円」となります。

課税事業者であれば納税が必要となる

法人や個人に関わらず建物の売却価格には消費税が生じますが、消費税を納税する義務があるかどうかは別の話です。

消費税を納める義務のある人を「課税事業者」と呼び、消費税を納める義務のない人を「免税事業者」と呼びます。

事業者という名称になっていますが、個人でマンション経営を行っている人であっても事業者に該当します。

課税事業者とは、基準期間における課税売上高が1,000万円を超える事業者のこと

基準期間は、法人なら原則前々事業年度、個人事業主なら前々年が対象となります。

逆に、基準期間における課税売上高が1,000万円以下の事業者であれば、法人でも個人でも免税事業者です。

免税事業者であれば、投資用マンションを売却しても消費税は発生していますが、消費税を納税する義務はないということになります。

個人の場合、2年前に課税売上高が1,000万円を超えていると課税事業者です。

課税売上とは、消費税の発生する売上のこと

オフィスや店舗等の賃料収入は消費税が生じるため、課税売上となります。

ただし、投資用マンションのように住宅の賃料収入は政策的な配慮から消費税が生じない非課税売上です。

例えば、2年前に「住宅以外」の賃料収入が1,000万円を超えていれば、課税売上が1,000万円を超えているため、課税事業者となります。

それに対して、2年前に「住宅」の賃料収入が1,000万円を超えていても、非課税売上が1,000万円を超えているだけであるため、免税事業者です。

投資用マンションのように住居系の不動産しか持っていない場合には、ほとんどの方が免税事業者となっていることが一般的となっています。

課税事業者の人であれば、毎年、消費税の確定申告を行っているはずですので、自分が課税事業者であることを知っているはずです。

消費税の確定申告などしたことないという人は、基本的に免税事業者ですので、消費税の納税は不要ということになります。

ただし、昨年まで免税事業者だった人でも、前々年にアパートやマンション等を売却している人は、今年は消費税の課税事業者になっているかもしれないので注意が必要です。

前々年に1,000万円を超える建物を売却することによって今年だけ課税事業者になるケースがありますので、前々年に不動産を売却した人は自分が課税事業者であるかどうかを確認してください。

課税事業者となった場合、納める納税額の計算方法は以下のようになります。

消費税納税額 = 課税売上高 × 10% - 課税仕入れ等の金額 × 10%

消費税は、建物に生じる消費税をそのまま納税するわけではないという点がポイントです。

上式の「課税売上高×10%」に相当する部分を、一般的に「預かり消費税」と呼んでいます。

「課税仕入れ等の金額×10%」に相当する部分は、一般的に「支払い消費税」と呼びます。

支払消費税とは、例えば管理会社に支払った手数料等、課税事業者が1年間の中で支払った消費税の額のこと

つまり、消費税の納税額は、「1年間で受け取った消費税の合計額」から「1年間で支払った消費税の合計額」を差し引いたものになります。

消費税の計算方法

消費税を計算するには、建物価格を計算することが必要です。

投資用マンションの場合、土地建物価格を合計した総額で取引されるケースが多いことから、後から土地と建物に価格を割り付ける作業が必要となります。

投資用マンションでは、固定資産税評価額を元に土地と建物の価格を案分することが一般的な方法です。

税込価格で取引されている場合には、総額の中からさらに消費税部分を抜き出す必要があります。

ここで、具体的に以下の条件で消費税を計算することにします。

(条件)

投資用マンションの売却価格:2,650万円(税込価格)

土地の固定資産税評価額:500万円

建物の固定資産税評価額:750万円

消費税率:10%

(計算例)

最初に固定資産税評価額から土地と建物の価格割合を計算します。

土地価格割合 = 500万円 ÷ (500万円 + 750万円)

= 40%

建物価格割合 = 750万円 ÷ (500万円 + 750万円)

= 60%

次に建物価格割合から価格全体に占める消費税の割合を計算します。

消費税割合 = 建物価格割合 × 消費税率

= 60% × 10%

= 6%

以上より、当該投資用マンションの税込総額は、土地40%、建物60%、消費税6%の合計106%で構成されているということになります。

したがって、消費税額は以下のように計算されます。

消費税額 = 税込総額 × (消費税割合 ÷ 全体割合)

= 2,650万円 × (6% ÷ 106%)

= 150万円

参考までに土地価格と建物価格を求めると以下の通りです。

土地価格 = 税込総額 × (土地価格割合 ÷ 全体割合)

= 2,650万円 × (40% ÷ 106%)

= 1,000万円

建物価格 = 税込総額 × (建物価格割合 ÷ 全体割合)

= 2,650万円 × (60% ÷ 106%)

= 1,500万円

以下は検算です。

税込総額 = 土地価格 + 建物価格 + 消費税

= 1,000万円 + 1,500万円 + 150万円

= 2,650万円

上記で計算した消費税が、預かり消費税の一部となります。

これまで投資用マンション売却後の消費税について見てきましたが、次に売却後の確定申告について解説します。

投資用マンション売却後の確定申告

この章では所得税の確定申告について解説します。

確定申告の必要性と申告時期

マンション経営をしている人は、不動産所得について毎年、確定申告を行っているものと思われます。

投資用マンションを売却することで、一定の要件を満たす人は「譲渡所得による所得税」と「消費税」の確定申告も加わることになります。

「譲渡所得による所得税」や「消費税」の確定申告も、通常は不動産所得の確定申告と合わせて行います。

売却で所得税の確定申告が必要な人は、譲渡所得がプラスになった人です。

一方で、消費税の確定申告が必要な人は課税事業者になります。

確定申告が必要な人と申告時期は以下の通りです(個人の場合)。

| 税金 | 確定申告が必要な人 | 申告時期 |

|---|---|---|

| 所得税 | 譲渡所得がプラスの人 | 翌年の2月16日~3月15日まで |

| 消費税 | 課税事業者 | 翌年の1月1日~3月31日まで |

確定申告に必要な書類

確定申告に必要な書類は以下の通りです。

| 税金 | 必要資料 |

|---|---|

| 所得税 | ・譲渡所得計算証明書 ・売却物件の売買契約書の写し ・売却物件の購入時の売買契約書の写し ・媒介報酬や印紙代などの金額が分かる書類 |

| 消費税 (本則課税) |

・消費税及び地方消費税の申告書 ・税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表 ・課税売上割合・控除対象仕入税額等の計算表 |

添付書類に関しては、最終的に以下の国税庁のホームページをご確認ください。

確定申告の流れや必要書類については、以下の記事で詳しく解説しています。

これから投資用マンションを売却するなら「まずは査定依頼から」

投資などの収益物件の売却は、不動産会社に査定してもらうところからスタートします。

収益物件の主な買主は投資家です。投資家は、通常、収益物件をメインで扱うよう不動産会社で物件を探しています。

逆に言うと、売却の際も、そのような多くの投資家を抱えている不動産会社に頼むのが効率的です。

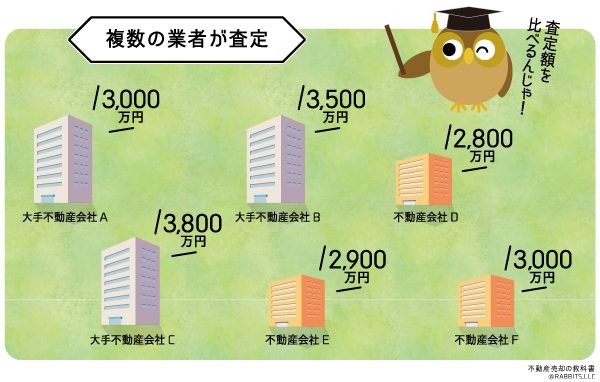

気をつけなければいけないのは、査定額はあくまで、不動産会社がいくらで売れそうなのかを判断した価格です。

不動産会社ごとに、実績や算出方法が異なるので、不動産会社によって査定額がバラバラになってしまうことが一般的です。

収益物件は、賃料収入など収益性も加味しながら査定をするため、なおさら不動産会社の力量で査定額にバラつきが出てきます。

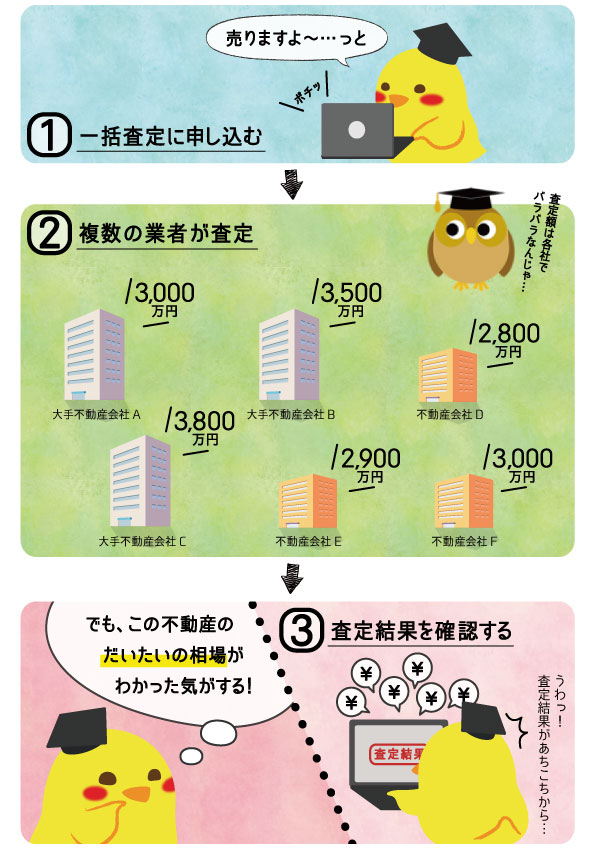

なので、査定は複数の不動産会社に依頼して、比較検討することがとても大切です。

しかし、複数の不動産会社を自分で調べて、1社ずつ何度も査定依頼を進めるのはとても大変です。

そんな時に不動産一括査定サイトの活用を強くオススメします。

不動産一括査定とはインターネット上であなたが売りたいと思っている不動産情報・個人情報を入力すると、複数の不動産会社が自動的に見つかり一度に査定依頼できるサービス

複数の不動産会社から査定額を提示してもらうことができ、だいたいの相場観を掴むことができます。一括査定の流れとしては下記の通り。

売却することは決まっておらず、現在の市場価格を確認してみたいという方でも活用出来るので、定期的にチェックしてみるのも良いでしょう。

便利な不動産一括査定サイトですが、筆者が知っているだけでも30はあります。

多くのサイトが乱立し、どのサイトを使えば良いか素人には分かりづらくなってしまっています。

実績や信頼性、提携不動産会社の質など、総合的に判断すると筆者は下記の3つを組み合わせて利用することをオススメします。

- 県庁所在地などの人口が多い市区町村:「すまいValue」「HOME’S」「RE-Guide(リガイド)」を併用する

- 田舎などの人口が少ない市区町村:「HOME’S」「RE-Guide(リガイド)」を併用する

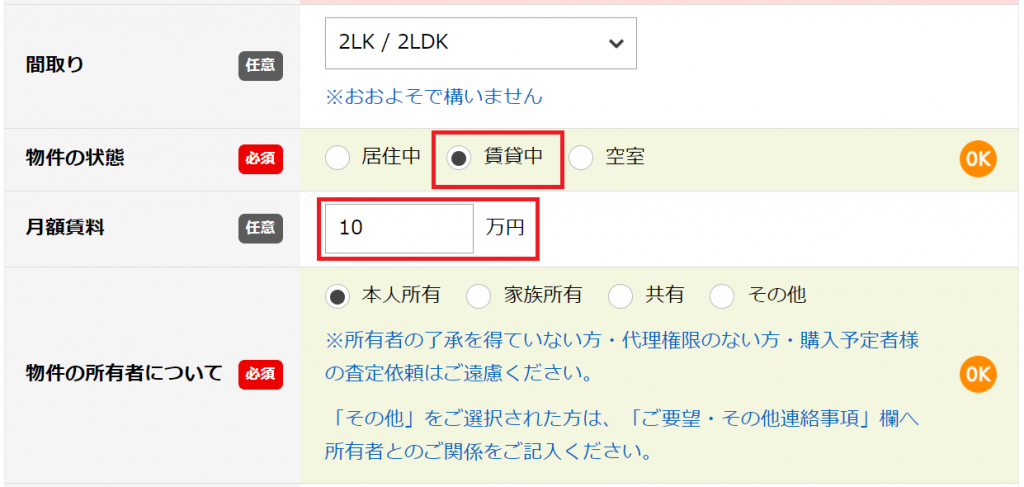

上記オススメサイトの査定依頼フォームでは、「物件の状態」と「賃料」を問う項目があります。(※下記、すまいValueのフォーム画面)

人に貸している収益物件の場合は「賃貸中」にチェックの上、現在の賃料を入力しておきましょう。

収益物件の査定は賃料が大きく関わってきますので、入力しておいた方が正確な査定結果を得ることができます。

不動産一括査定サイトについては下記記事でさらに詳しく解説しています。

まずはどこか1社の査定依頼でOKという方は、「三井のリハウス」がオススメです。

三井のリハウスは仲介取扱件数 第1位であり、多くの買主情報を持っており、投資家もたくさん抱えています。

評判がいい不動産仲介会社のおすすめランキングについては下記記事をご確認ください。

まとめ

投資用マンション売却の税金・消費税・確定申告について解説してきました。

投資用マンション売却では、譲渡所得が発生すると所得税および住民税、復興特別所得税が生じ、更に建物価格に消費税が生じ、消費税の課税事業者であれば、消費税の納税が必要です。

確定申告については、所得税と消費税の確定申告は別で行いますので、税金の納税義務のある人は、忘れずに確定申告を行うようにしましょう。