不動産の売却では、売主と買主との間で固定資産税の負担を精算することが一般的。

1年間の途中で精算される固定資産税のことを未経過固定資産税と呼んでいます。

こんな悩みをスッキリ解消!

- 土地売却の未経過固定資産税とは何なのだろうか?

- 所得税の計算では未経過固定資産税はどのように扱われるのだろうか?

- 未経過固定資産税の実務上の注意点にはどのようなものがあるのだろうか?

そこで今回の記事では「土地売却における未経過固定資産税の扱い」にフォーカスしてお伝えいたします。

この記事を読むことで、あなたは未経過固定資産税について理解し、未経過固定資産税に関する注意点を知ることができます。

本記事のポイントまとめ

- 未経過固定資産税という税金は存在しない

- 1年間経過していない未経過の状態で発生している精算金授受を未経過固定資産税と呼ばれることが多い

- 法人が消費税の課税事業者の際、課税事業者が売主となる場合、建物についてのみ消費税が課税されるので注意が必要

- 売却検討しているなら、まずは不動産査定を依頼してみることから始める

※詳細は「売却検討中の方は一括査定の活用がオススメ」に解説

未経過固定資産税とは

最初に結論を言うと、未経過固定資産税という税金は存在しません。

未経過固定資産税というのは、適当な呼び名がないため、名付けられた俗称のようなもの。

未経過固定資産税というものが何故発生するかというと、以下の理由によります。

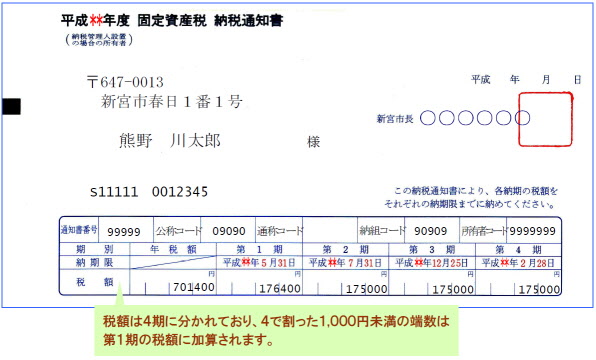

土地や建物にかかる固定資産税および都市計画税(以下、「固定資産税等」と略)は、毎年1月1日時点の所有者に対して1年分が課税されます。

この1月1日のように、課税が決定される日付のことを賦課期日と呼びます。

固定資産税等は、賦課期日に所有者だった人に対して、納期前に市区町村から納税通知書が送られてきます。

納期は通常、4月、7月、12月、翌年の2月の4回に分かれますが、その通知書が所有者のところに一度にドバっと届きます。

固定資産税のように徴収者が納税通知書を一方的に送ってくる徴収方法を普通徴収と呼びます。

固定資産税等は、わざわざ「私は不動産を持っています」と申告しなくても、市区町村が賦課期日の所有者を調査し、その人に対して一方的に納税通知書を送付してきます。

仮に1年間のうちに不動産の所有者が変わったとしても、税務当局(市区町村)はそれを知ることはありません。

固定資産税は1月1日時点で1年分を先払いする

税務当局が納税義務者を判断するのは、あくまでも賦課期日時点の所有者であり、その人が1年分の税金を納めることがルール。

そのため、仮に2月1日に土地を売却しても、2月以降の11ヶ月分の固定資産税についても、賦課期日(1月1日)時点で所有者であった売主が支払うことになります。

ただ土地の売主は、引渡以降は所有者でもないのに固定資産税等を払い続けなければならないのは少し不合理です。

そこで実際の売買では売主と買主との間で固定資産税の精算を行います。

2月1日に土地の引渡を行ったとしたら、2月1日以降の11か月分の固定資産税等相当額については、買主が売主に渡してあげることで、実質、買主が負担することになります。

このように、1年間経過していない未経過の状態で発生している精算金授受を未経過固定資産税と呼んでいます。

売主は精算金をもらったとしても、来年の2月までの納税は引き続き売主が行います。

以上、ここまで未経過固定資産税とは何かについて見てきました。

では、未経過固定資産税は、売却の場ではどのように扱われるのでしょうか。

不動産売却時における「固定資産税」の扱い

未経過固定資産税は、不動産の売却の現場では「精算」という形で行われます。

例えば、不動産の売却代金が3,000万円で固定資産税等が年間12万円のケースを考えます。

この不動産が2月1日に引渡をするとなった場合、2月1日以降の11ヶ月分の固定資産税等は買主が負担するという取決めをします。

固定資産税等が年間12万円だとしたら、2月1日以降の11ヶ月分の固定資産税等は11万円ということになります。

そのため、買主は売買代金とは別に、11万円を売主へ渡してあげることになります。

これを固定資産税の精算と呼びます。

つまり、不動産の売買代金が3,000万円だとしたら、売主が受領する金額は、固定資産税の精算金を合わせて3,011万円ということになります。

ただし、不動産の売買契約書に記載されている売買代金は、あくまでも3,000万円と記載されています。

引渡時は、売買契約書とは別に「精算書」が取り交わされ、そこに固定資産税の精算金として11万円というのが記載されます。

実際の売主の銀行口座には、未経過固定資産税を含む3,011万円という金額が振り込まれることになります。

その後の11万円分の納税手続きは、引き続き売主の方で行い、買主が固定資産税の納税手続きをするようになるのは、来年の4月以降となります。

不動産売却時の固定資産税については、下記記事がより詳しく解説しています。

以上、ここまで不動産売却時における扱いについて見てきました。

では、この未経過固定資産税について税務当局はどのように考えているのでしょうか。

税務当局のスタンスとしては精算しようがしまいが関係ない

固定資産税の精算については、あくまでも不動産売買における商習慣で行われています。

税務当局(市区町村)がお願いされて行っているものではなく、売主と買主が勝手に行っているだけ。

つまり、税務当局にとっては、売主と買主との間で精算が行われようが行われまいが、知ったことではないというのが税務当局のスタンスです。

固定資産税等は、そもそも所有者の申告が不要です。

1月1日の賦課期日において、市区町村が賦課期日時点の所有者を調べ上げて課税を行います。

例えば、登記されていない未登記建物であっても、1月1日時点に建物が存在した場合には、実際の所有者を割り出しその人に対して課税を行います。

税務当局は、賦課期日時点における所有者が1年分の税金を納めてくれればそれで良いため、年内における売買によって所有者が変わることに関しては、関心がないのです。

税務当局からすると、固定資産税の精算は「こちらから頼んだ覚えはありません」というスタンスです。

そのため、税務当局からすると、そもそも未経過固定資産税というもの自体が存在しないことになります。

固定資産税等の精算は、あくまでも売主と買主が勝手に行っているということを理解しておきましょう。

以上、ここまで税務当局のスタンスについて見てきました。

では、未経過固定資産税の税務上の扱いはどのようになるのでしょうか。

固定資産税を精算した際は譲渡所得として加算されるので注意

もう一度、売却代金が3,000万円で、固定資産税等が年間12万円の不動産を2月1日時点に売却したケースを考えます。

このケースでは、売主の口座に3,011万円が入金されました。

3,011万円のうち、11万円は未経過固定資産税になりますが、未経過固定資産税については、税務当局は精算してくれと頼んだ覚えはありません。

そのため、税務当局からしてみると、未経過固定資産税である11万円は、単純に売主の収入であるとみなされます。

つまり譲渡所得を計算する上で加算されます。

個人が土地などの不動産を売却した場合は、その課税対象となる譲渡所得は以下のように計算されます。

譲渡所得 = 譲渡価額(売却額)-取得費(購入額)-譲渡費用(売却に掛かった経費)

※取得費とは土地は購入価額、建物は購入価額から減価償却費を控除した額

※譲渡費用は仲介手数料等の売却に要した費用

ここで、譲渡価額とは売った価格になりますが、この「売った価格」は何かという点が問題になります。

未経過固定資産税がある場合は、譲渡価額は上記の例で言うと3,011万円となります。

例えば、以下の条件で譲渡所得を計算してみます。

- 売却代金:3,000万円

- 売買時点:2月1日

- 固定資産税等:年間12万円

- 固定資産税の精算金:11万円(売主が未経過固定資産税として受領)

- 取得費:1,000万円

- 譲渡費用:96万円

譲渡所得は以下のように計算されます。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 = 3,011万円 - 1,000万円 - 96万円 = 1,915万円

つまり、未経過固定資産税として受領した11万円は所得税および住民税の課税対象となるということになります。

確定申告を行う際は、未経過固定資産税を計上し忘れないように注意が必要です。

以上、ここまで譲渡所得について見てきました。

では、解体すると決まっているときはどうすればいいのでしょうか?

解体して土地売却する場合は1月1日より前に行う

固定資産税は、あくまでも賦課期日の所有者に対して1年分の税金がかかります。

そのため、例えば2月1日に取壊して売却しても、賦課期日に建物が存在したのであれば、建物の固定資産税は1年分発生します。

解体して土地売却を行う場合、さすがに存在しない建物の固定資産税等については買主との間で精算ができません。

そのため、解体して土地売却をすることが以前から決まっているような場合には、1月1日より前に解体しておくことが重要です。

もし、1月1日に解体が間に合わない場合には、事前に市区町村へ相談をしに行ってください。

協議次第では「とりあえず屋根と壁だけ壊してくれたら課税はしませんよ」等の助言を受けることができます。

役所へは解体する建物の場所と解体工程表を明示し、無駄な固定資産税が発生しないように働きかけるようにしておきましょう。

解体費用については下記に詳しく記載しています。ぜひご参照ください。

未経過固定資産税は、売主が法人の場合さらに注意点があります。

【法人の場合】消費税の扱いに注意

法人が売主でも固定資産税の精算は同様に良く行われています。

法人が消費税の課税事業者である場合は、未経過固定資産税の扱いに少し注意が必要です。

課税事業者が売主となる場合、建物についてのみ消費税が課税されます。

そのため、不動産の売却価格を土地と建物に分ける必要があります。

例えば、3,000万円で売却した不動産が、土地が1,000万円、建物が2,000万円だとしたら、2,000万円に10%の消費税がかかります。

一方で、固定資産税についても土地と建物の両方を精算します。

税務当局からすると、固定資産税の精算は、単なる価格調整に過ぎません。

価格調整とは売主と買主との間で行う値上げや値引きのこと

そこで、土地と建物の固定資産税を精算した場合、土地の固定資産税精算額は土地の価格調整、建物の固定資産税精算額は建物の価格調整という解釈がなされます。

例えば、未経過固定資産税が11万円だった場合、そのうち3万円が土地で、8万円が建物の固定資産税の精算金だったとします。

土地が1,000万円、建物が2,000万円だとしたら、消費税の課税対象となる建物価格は2,008万円ということになります。

つまり、2,008万円に10%の消費税がかかります。

固定資産税の精算額は、単なる価格調整であるということを理解しておきましょう。

法人が不動産を売却する場合の消費税については下記記事でさらに詳しく解説しています。

まとめ

土地売却で生じる未経過固定資産税の実務的な扱いを分かりやすく解説してきました。

未経過固定資産税は税務上、収入扱いになります。

確定申告では収入として忘れずに計上するようにして下さい。