近年、長寿命化にともない老後に家を売る人たちが増えてきました。

老後に家売るケースでは、単純な住み替えだけでなく、年金的な老後資金確保の選択肢もあります。

こんな悩みをスッキリ解消!

- 老後に家売るには、どのような方法があるの?

- 老後に住みながら家を売って老後資金の確保ができるの?

- 老後に家を売る資金確保には、どんな方法があるの?

そこでこの記事では、「老後に家売る」ことにフォーカスしてお伝えします。

具体的には老後に家売る方法として、

- 「単純売却」

- 「リースバック」

- 「リバースモーゲージ」

の3つを紹介します。

売却方法1.単純売却

最初に単純売却の特徴について解説します。

単純売却の2つのメリット

単純売却のメリットは、以下の2点です。

- まとまったお金が入る

- 家族構成に応じた家に住み替えることができる

1つ目としては、まとまったお金が入るという点。老人ホームに入所するケースでは、売却してまとまったお金を作る人が多いです。

次章でリースバックについて解説しますが、売却額についてはリースバックで売却するよりも単純に売却した方が高くなります。

2つ目は、家族構成に応じた家に住み替えることができるという点。

老後に家を売る理由としては、今の家が広過ぎるという理由の人も多いです。家が広過ぎると、固定資産税や水道光熱費等の維持コストが余計にかかります。

小さな家に住み替えれば、その分、維持コストを下げることが可能です。

老後に立地の良い都市部の2DKマンションに引っ越せば、快適な暮らしができるでしょう。

単純売却の2つのデメリット

単純売却のデメリットは、以下の2点です。

- 住み慣れた環境を離れることになる

- 余計な費用がかかる

1つ目は、住み慣れた環境を離れることになるという点。新しい環境に移ると、慣れるまでが大変です。

戸建てからマンションや、マンションから戸建てなど、今までとは異なる種類の住宅に住み替えると、後悔も生じます。

満足のいく家を見つけられるとは限らない点もデメリットです。

2つ目は余計な費用がかかるという点です。住み替えをすれば、売却や購入で不動産の仲介手数料も発生します。

引越代や、登録免許税等の税金も生じます。新しい家ように、家具も新調しなければいけないこともあります。

それなりの費用が発生するため、売却には大義名分が必要。

費用を無駄と感じないためにも、売却する理由はきちんと検討しておいた方が良いでしょう。

家売るときにかかる費用については下記記事で詳しく解説しています。

以上、ここまで単純売却について見てきました。

老後に家を売る方法にリースバックもあります。

そこで次に、リースバックについて解説いたします。

売却方法2.リースバック

老後資金確保の方法として、リースバックがあります。

リースバックは、今の家に住み続けながら家を売り、老後資金を確保する方法

リースバックとは

リースバックとは、「セールスアンドリースバック」の略称。日本語では買戻し特約付き売買と表現することもあります。

リースバックは、今の家を売り、売却した相手から今の家を借りてそのまま住み続ける方法です。

借りている期間は、購入してくれた所有者に対して賃料を支払います。一定期間経過後は、再び家を買い戻すのが基本です。

契約によっては、買い戻しの特約を付けないこともあります。

売って(セール)、借りて(リース)、買戻す(バック)という3つのこと行うことから、セールスアンドリースバックと呼ばれています。

リースバックは、元々は住宅ローンの返済が困った人が、住宅を売却した後にも自分の家に住み続けたいというニーズを満たすために行われていた売却方法。

バブル崩壊時は、負債を抱えた企業の間でも、本社ビルを売却しつつ、そのまま本社を移転せずに営業するといったケースでリースバックが多用されていました、

元々は、借金の一括返済の手段として用いられていたリースバックですが、今は老後の資金確保の手段として用いられていることも多いです。

老後のリースバックの活用は、近年注目されつつあります。

リースバックの2つのメリット

リースバックのメリットは、以下の2点です。

- 一度にまとまったお金を手にすることができる

- 今の家に住み続けられる

リースバックの1つ目のメリットとしては、一度にまとまったお金を手にすることができるという点です。

病気で入院したり、海外旅行に行ったり等の大きなお金が必要な場合には、メリットがあります。

年金生活に入ってしまうと、一度にまとまったお金を手に入れる機会がほとんどありません。

何かの事業資金や子供の教育費等、急にお金が必要となった場合には、利用する価値があります。

また、老後に住宅ローンが残ってしまい、返済のめどがつかない場合でも、リースバックをすれば住宅ローンを一括返済できます。

リースバックは、元々はローンの一括返済を目的としたものであるため、年金で住宅ローンの返済が厳しい人には、リースバックはありがたい仕組みです。

2つ目のメリットとしては、今の家に住み続けられるという点です。

単純売却してしまうと、今の家を売り、新たな環境に移らなければなりません。

新しい環境は、慣れるまで時間がかかり、周囲に知り合いもいなくなってしまいます。

新しい環境に馴染むには、相応の時間がかかるため、今の家に住み続けた方がストレスは少ないです。

また、今の家に住み続ければ、自分たちだけではなく、子供たちも喜びます。

自分たちが育った実家がなくなってしまえば、なんとなく寂しいものです。

子供たちが戻ってくる場所を残せるというのも、リースバックの魅力です。

リースバックの2つのデメリット

リースバックのデメリットは、以下の2点です。

- 家賃を払い続けなければならない

- 売却価格が安い

1つ目のデメリットは、売却後、家賃を払い続けなければならないという点です。

住宅ローンを払い終わった人であれば、毎月の支払はなくなるはずですが、リースバックを行ってしまうと、今度は家賃の支払が生じます。

年金の中から家賃を払わなければならず、逆に生活を苦しくしてしまうこともあります。

また、買戻しの特約を付ける場合、家賃を支払い続けながら、将来、買い戻すお金も貯めなければいけません。

家賃の負担が重いと感じる人には、買戻しも難しいといえます。

リースバックは、毎月の住宅ローンの返済額が非常に大きく、売却して家賃に変更した方が安くなる人に向いています。

しかしながら、住宅ローンよりも家賃が安いことはレアケースであり、ほとんどの人がリースバック後の方が毎月の負担額が重くなります。

リースバックは、売却時は大きなお金が入るというメリットはあるものの、その後の月々の支払い負担は重くなるというのがデメリットです。

2つ目のデメリットは、リースハックは通常の売却よりも売却価格が安くなるという点です。

売却価格が安くなる理由は、家賃に原因があります。

リースバックでは、売却後の家賃負担が重いため、購入者と協議して家賃を低めに抑えることが多いです。

家賃を抑えると、購入者にとっては家賃収入が低くなることを意味します。

収益物件としての魅力は落ちることになるため、結果的に価格は下がります。

リースバックは、売却時にまとまったお金が入りますが、そのお金が通常の売却金額よりも低いです。

本当にもっとお金が欲しい場合には、単純売却の方が高く売れます。

リースバックでは、家賃を抑えれば抑えるほど、売却価格が安くなります。

売却価格を高くしたい場合には、家賃を上げざるを得ず、苦しい選択が迫られます。

売却価格と家賃は連動していることを理解しておきましょう。

リースバックについては下記記事で詳しく解説しています。

売却方法3.リバースモーゲージ

リバースモーゲージとは、自宅を担保に年金代わりにお金を借りる融資のこと

リバースモーゲージは、すぐに家を売る行為ではありませんが、老後資金を確保できる方法です。

リバースモーゲージは、日本語で高齢者向け年金的融資と呼ばれています。

- リバース(reverse)とは、英語で「反転する」、「裏返す」という意味です。

- モーゲージ(mortgage)は、「抵当」や「貸付金」という意味になります。

モーゲージとは、住宅ローンのようなローンを指しますが、その逆がリバースモーゲージ。

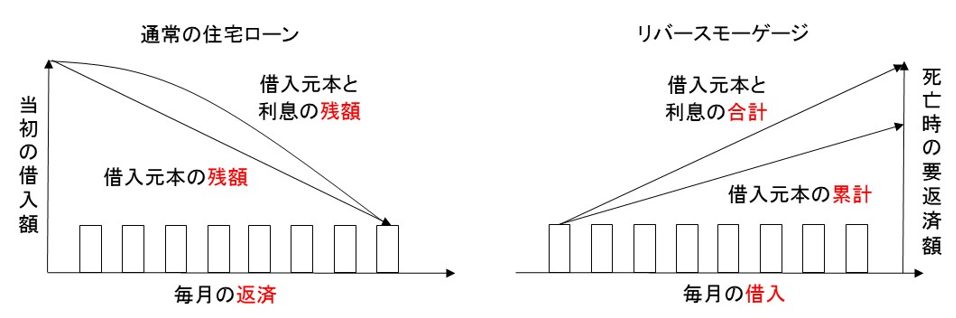

通常の住宅ローンは最初にお金を借り、その後、毎月お金を少しずつ返済していきます。負債額は借りたときが一番大きく、返済が進むと借入元本の残額は小さくなっていきます。

一方で、リバースモーゲージは、住宅を担保に入れて、毎月、少しずつお金を借りていきます。

借りている融資の累計額は、徐々に大きくなり、融資限度額いっぱいまで借りることが可能です。

返済については、本人が死亡したときに自宅を売却することで一括返済を行います。

家を売るという意味では、死亡持に売ることになります。

住宅ローンとリバースモーゲージは、元本の減り方(増え方)が住宅ローンとは逆であるため、リバースモーゲージと呼ばれます。

また、リースバックともお金の流れ全く逆になります。

リバースモーゲージの2つのメリット

リバースモーゲージのメリットは以下の2点です

- 毎月自由なお金がもらえる

- 今の家に住み続けられる

1つ目は、毎月自由なお金がもらえるという点です。リースバックは、毎月家賃を支払わなければなりませんでしたが、リバースモーゲージなら毎月お金が入ってきます。

毎月使えるお金が増えるという点は、リースバックよりも優れています。

2つ目は、今の家に住み続けられるという点です。リバースモーゲージでは、売却は基本的に死亡時に行われます。

所有権は死亡するまで自分のままなので、堂々と住み続けることが可能です。

リースバックのように、家賃を支払い続けなければいけないという心配もなく、安心して住むことができます。

リバースモーゲージの2つのデメリット

リバースモーゲージのデメリットは以下の2点です

- まとまったお金は入らない

- 長生きして途中で融資が打ち切られる可能性がある

1つ目としては、まとまったお金は入らないという点です。

リバースモーゲージは、毎月、ちょっとずつお金を借りていく仕組みなので、まとまったお金を一気に調達できる手段ではありません。

まとまったお金を調達するなら、リースバックを使います。

リースバックであれば、最後に買い戻すことができ、相続で資産を残すこともできますが、リバースモーゲージは最後に売却してしまうため、資産を残すことはできません。

2つ目としては、長生きして途中で融資が打ち切られる可能性があるという点です。

リバースモーゲージでは、住宅を担保に融資額を決定します。

借りることのできる総額は決まってしまうため、融資限度額まで借り切ってしまった場合には、それ以上借りることはできません。

売却は死亡時となるため、家に住めなくなるということにはなりませんが、融資が打ち切られると、急に収入が減ってしまいます。

長生きし過ぎると、融資が途中で終わるという点がデメリットです。

まとめ

老後に家を売る前に考えたい、老後資金を生み出すための3つの方法について見てきました。

老後に家売る方法としては、「単純売却」と「リースバック」「リバースモーゲージ」があります。

自分の目的に合わせて、最適な売り方を選択しましょう。