親から相続した田舎の土地、固定資産税かかかるばかりでメリットがありません。

なんとか有効活用したいものの、借りる人も誰もおらず困っているのが実情ではないでしょうか。

こんな悩みをスッキリ解消!

- 買換え特例があると聞いたけど何か知りたい

- 単純に売却してしまうのももったいない

- 良い不動産に買い替えることはできないだろうか

このような悩みの解決策の一つに、買換えがあります。

収益性の低い不動産から収益性の高い不動産へ買換えるのです。

国税庁のHPにも「特定事業用資産の買換え特例」説明がありますが、細かくポイントがわかりにくいため、なかなか理解がしずらいと思います。

そこで今回の記事では、資産の買換えで使える「特定事業用資産の買換え特例」にフォーカスしてお伝えいたします。

本記事のポイントまとめ

- 特定事業用資産の買換え特例は、適用できる買換え資産の組合せが決まっている

- 特例を使った場合の課税譲渡所得は、譲渡資産の譲渡価額と買換え資産の取得価格の大小によって計算方法が変わる

- 特定事業用資産を不動産売却するなら複数の不動産会社に相談するのがオススメ

※詳細は「5.特定事業用資産の売却に強い不動産会社を探す」に解説しています。

特定事業用資産の買換え特例の概要

事業用資産どうしの買換えで適用される

特定事業用資産の買換え特例とは、個人が事業用の土地や建物を譲渡して、原則として、譲渡した年またはその前年もしくは翌年に事業用資産を取得し、取得の日から1年以内に事業の用に供した場合または供する見込みである場合に課税の繰り延べが受けられる特例

特定事業用資産の買換え特例は、適用できる買換え資産の組合せが決まっています。

この組合せは10種類ありますが、中でも長期間保有の土地建物等から特定資産への買換え(通称、9号買換え)は適用範囲が広く、良く活用されている特例。

そこで、ここからは9号買換えに話を絞り、紹介していきます。

9号買換えにおける買換えの資産の組合せは以下の通りとなります。

9号買換えの組合せ

買換えの資産の定義は下記の通り。

- 譲渡資産:所有期間が10年を超える土地、建物

- 買換え資産:国内にある面積300㎡以上の土地等で、特定施設(事務所、事業所、工場、作業場、研究所、営業所、店舗、住宅等(福利厚生施設は除く))の敷地の用に供されているもの、および建物

譲渡資産は「所有期間が10年を超える土地、建物」の事業用不動産ですので駐車場でも良いです。

この特例では、例えば収益性の低い地方の駐車場の土地を、都心部のアパートやマンションへの買換えることでも適用できます。

以上、ここまで特定事業用資産の買換え特例の概要について見てきました。

それではこの特例を適用すると、どうなるのか特例による税金の計算について見ていきましょう。

特定事業用資産の買換え特例による税金の計算

譲渡所得の基本

この特例を適用すると、譲渡した資産の一部だけに課税が生じるというメリットが得られます。

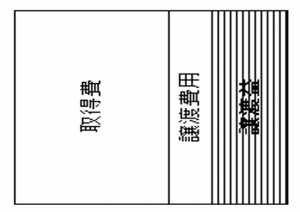

通常、不動産を譲渡した場合、課税譲渡所得は以下のようになります。

譲渡所得 = 譲渡価額(売却額)-取得費(購入額)-譲渡費用(売却に掛かった経費)

※取得費とは土地は購入価額、建物は購入価額から減価償却費を控除した額

※譲渡費用は仲介手数料等の売却に要した費用

本来、特例がなければ下図の縦線部分がすべて課税対象となります。

特例を使った場合の課税譲渡所得

課税譲渡所得の計算方法は、譲渡資産の譲渡価額と買換え資産の取得価格の大小によってその計算方法が異なります。

課税割合については、後ほど詳しく紹介します。

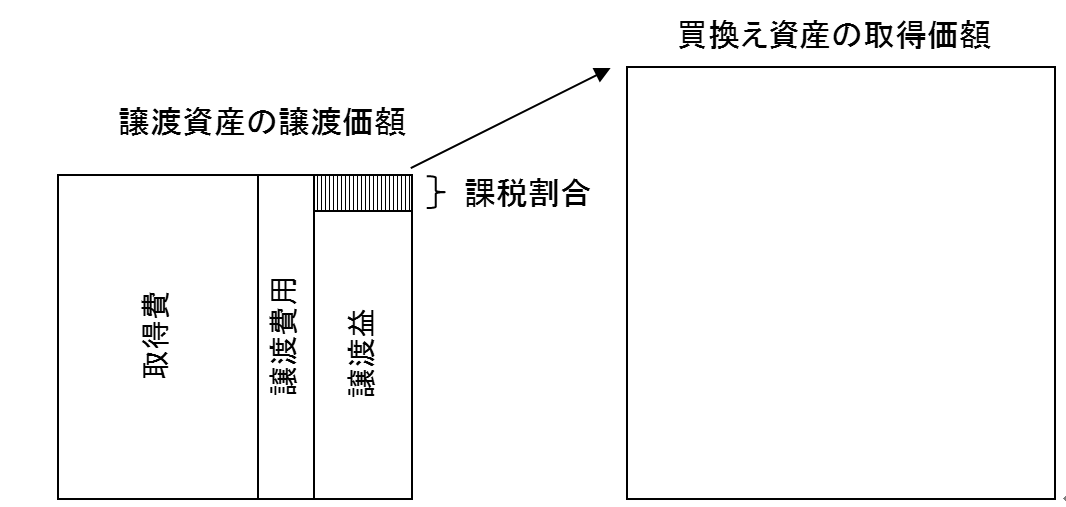

譲渡した資産の譲渡価額が買換え資産の取得価格以下である場合(上図の場合)

- イ:課税される収入金額 = 譲渡した資産の譲渡価額 × 課税割合

- ロ:課税される収入金額に対応する取得費と譲渡費用 = (譲渡した資産の取得費+譲渡費用) × 課税割合

- ハ:課税譲渡所得 = 課税される収入金額 - 課税される収入金額に対応する取得費と譲渡費用 = イ - ロ

以下のようにも表現できます。

課税譲渡所得 = (譲渡価額 - 取得費 - 譲渡費用) × 課税割合

図で表すと、以下の縦線部分が課税対象となっています。

この特例を使うと、譲渡益に課税割合を乗じられるため、課税対象が譲渡所得の一部だけとなり、節税となるのです。

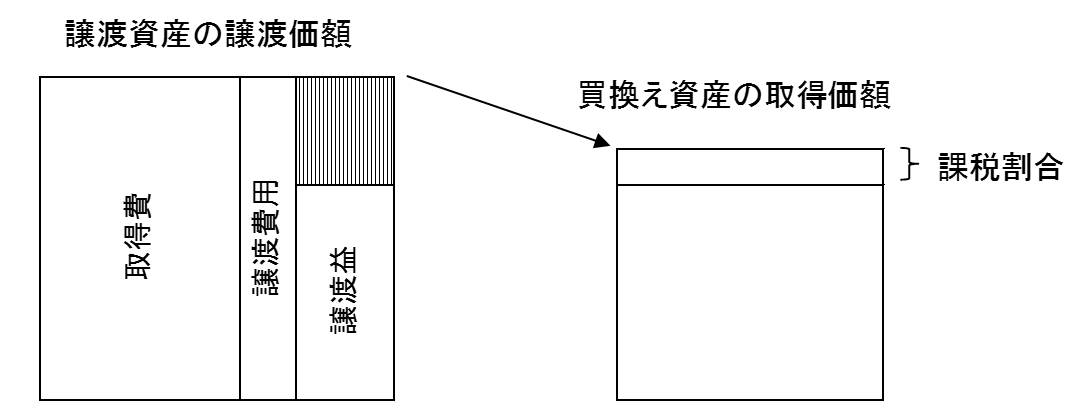

譲渡した資産の譲渡価額が買換え資産の取得価格を超える場合

- イ:課税される収入金額 = (譲渡した資産の譲渡価額 - 買換え資産の取得価格) + 買換え資産の取得価額×課税割合

- ロ:課税される収入金額に対応する取得費と譲渡費用 = (譲渡した資産の取得費+譲渡費用)×イの収入金額÷譲渡した資産の譲渡価額

- ハ:課税譲渡所得 = 課税される収入金額 - 課税される収入金額に対応する取得費と譲渡費用 = イ - ロ

式だと分かりにくいですが、図で表すと以下の縦線部分が課税対象となります。

以上、ここまで特例による税金の計算について見てきました。

それでは次に課税割合について説明します。

課税割合はどうなるのか

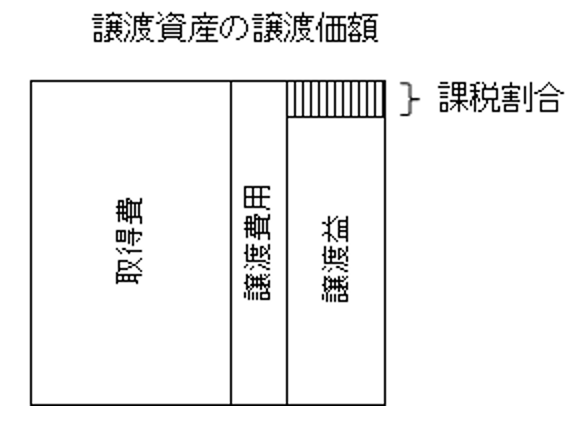

特定事業用資産の買換え特例の重要なポイントとして課税割合があります。

課税割合は、譲渡益の課税対象(下記図の縦線部分)の範囲を決める率となります。

この課税割合は、どこからどこの不動産へ買換えるかによって率が以下のように変わります。

- 地方(※1)から東京23区への買換え:30%が課税

- 地方(※1)から首都圏近郊整備地帯等(※2)への買換え:25%が課税

- 上記1及び2以外の買換え:20%が課税

※1.東京23区及び首都圏近郊整備地帯等を除いた地域

※2.東京23区を除く首都圏既成市街地、首都圏金庫整備地域、近畿圏既成都市区域、名古屋市の一部

例えば、地方の駐車場を東京23区内のワンルームマンションへ買換えるようなことは、多くの人が行いたい買換えです。

そのため、課税割合は30%と高くなっています。

一方で、地方から地方への買換えは、あまり収益改善にはつながらないため、行う人は少ない買換えとなります。

そのため3の「上記1及び2以外の買換え」に該当し、課税割合は20%と低くなります。

課税割合が小さければ小さいほど、下図に示す縦線部分の面積が小さくなります。

地方から都心部への買換えは課税割合が高く、都市部に富が集中し過ぎないよう抑制される仕組みとなっているのです。

以上、ここまで課税割合について見てきました。

それでは次に特例を使った具体的計算例を見ていきましょう。

特定事業用資産の買換え特例の計算例

課税譲渡所得の計算

具体例として、昭和47年に購入した事業用資産を平成28年に売却(所有期間10年以上)した例を考えます。

例としては、「譲渡した資産の譲渡価額が買換え資産の取得価格を超える場合」のパターンとします。

その他の要件は、下表が前提です。

| 項目 | 金額等 |

|---|---|

| 売却した事業用資産の所在地 | 東京都足立区 |

| 売却した事業用資産の取得費 | 10,000千円 |

| 売却した事業用資産の譲渡費用 | 4,000千円 |

| 事業用資産の売却額 | 80,000千円 |

| 買換えで購入した事業用資産の所在地 | 東京都港区 |

| 買換えで購入した事業用資産の取得価額 | 50,000千円 |

この例では、「東京都足立区」から「東京都港区」への買換えなので、課税割合は20%となります。

- イ:課税される収入金額 = (譲渡した資産の譲渡価額 - 買換え資産の取得価格) + 買換え資産の取得価額×課税割合 = (80,000千円―50,000千円)+5,000千円×20% = 40,000千円

- ロ:課税される収入金額に対応する取得費と譲渡費用 = (譲渡した資産の取得費+譲渡費用)×イの収入金額÷譲渡した資産の譲渡価額 = (10,000千円+4,000千円)×(40,000千円÷80,000千円) = 7,000千円

- ハ:課税譲渡所得 = 課税される収入金額 - 課税される収入金額に対応する取得費と譲渡費用 = イ - ロ = 40,000千円 ― 7,000千円 = 33,000千円

税額の計算

本特例を適用する場合、所有期間は10年以上が要件であり、長期譲渡所得となるため、税率は以下のようになります。

| 税金 | 税率 |

|---|---|

| 所得税率 | 15% |

| 復興特別所得税率 | 2.1% |

| 住民税率 | 5% |

- 所得税 = 33,000千円 × 15% = 4,950千円

- 復興特別所得税 = 4,950千円 × 2.1% = 103,950円

- 住民税 = 33,000千円 × 5% = 1,650千円

- 【まとめ】所得税 + 復興特別所得税 + 住民税 ≒ 6,703,900円

特定事業用資産の売却に強い不動産会社を探す

事業用資産の買い換え特例は、要件が複雑で、かつ使用したほうが有利かどうかの検討をしなければなりません。

その為、特定事業用資産を売却する際は、複数の不動産会社に依頼して、相談しながら進めることがとても大切です。

ただ、複数の不動産会社を自分で調べて、1社ずつ何度も査定依頼を進めるのは大変です。

そんな時に不動産一括査定サイトの活用をオススメします。

不動産一括査定とは、売却を検討している不動産の情報を入力するだけで、複数の不動産会社から不動産の売却価格の査定を出してもらうことができるサービスのこと

便利な不動産一括査定サイトですが、筆者が知っているだけでも30はあります。

多くのサイトが乱立し、どのサイトを使えば良いか素人には分かりづらくなってしまっています。

実績や信頼性、提携不動産会社の質など、総合的に判断すると筆者は「HOME4U」をオススメします。

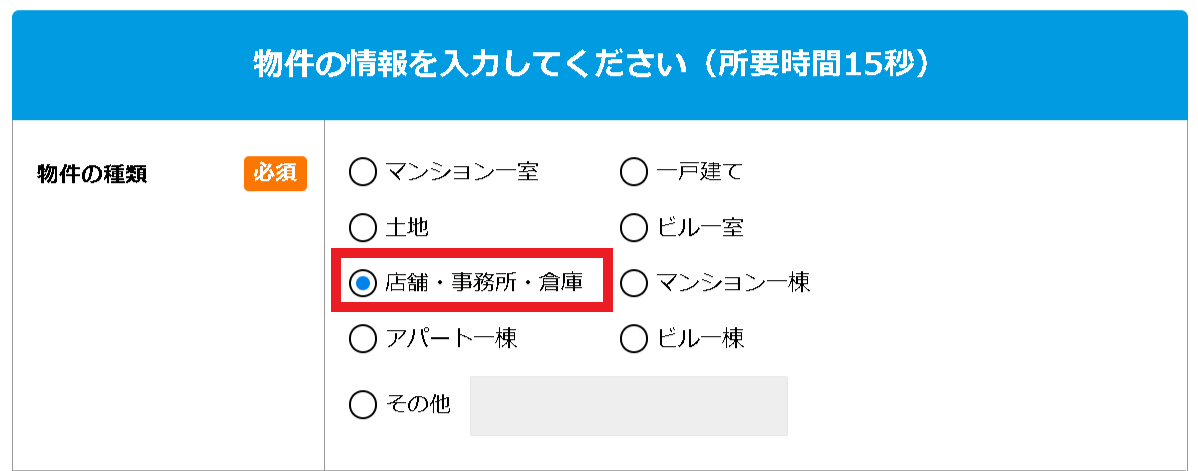

「HOME4U」は、店舗・事務所・倉庫の査定にも対応しており、特定事業用資産に該当する不動産の査定も行うことができます。

実績や信頼性はもちろんですが、「HOME4Uは机上査定に対応してくれる点もポイントになります。

机上査定とは、依頼時に入力した物件の基本情報を基に算出する査定方法で、不動産会社の担当者に物件を見てもらう必要もなく、家に居ながら気軽に査定額を知ることが可能です。

依頼時にメールで査定額を提示して欲しい旨を備考欄で伝えておけば、査定結果や担当者とのやり取りはメールで進むので、営業電話にも悩まずにやり取りすることも可能です。

まとめ

特定事業用資産の買換え特例(9号買換え)について解説してみました。

この特例は地方の収益性の低い駐車場等の買換えにはピッタリの特例です。

特定事業用資産の買換え特例を活用して、資産の入れ替えを検討してみましょう。