転勤により、やむなく持ち家から引っ越さなければいけなくなった時など、住宅ローンが残った状態の家を売却しなければいけない場面に遭遇します。

そんな時に、どうすれば良いのか悩んでいませんか?

こんな悩みをスッキリ解消!

- 住宅ローンが残っているけど家の売却は可能なのか知りたい

- 住宅ローンが残らないようになるべく家を高く売りたい

- 家を売却した後の税金が気になる

本記事のポイントまとめ

- 住宅ローンの残っている不動産は、抵当権を外すことができれば売却可能

- ローンが残っている家を売る方法は以下のケース毎に対応が異なる

- 住宅ローンが残っている家を売る場合、「より早く、より高く売る」ことが重要

※詳細は「売却のスピード感と高く売ることが重要!」に解説しています

家の住み替えでよくある理由を紹介

国土交通省「住生活総合調査(速報集計)結果 というアンケート調査によると、以下のような理由で住み替えが行われていました。

住み替え理由の5つをランキング化すると、以下のような結果になりました。

住み替え理由の上位5つ

- 通勤・通学の利便:35.9%

- 広さや部屋数:21.8%

- 世帯からの独立(単身赴任、離婚など含む):18.6%

- 新しさ・きれいさ:16.6%

- 結婚による独立:14.5%

通勤や通学を理由に住み替える人は年々増加していて、コロナウイルスが流行した2020年以降はリモートワークしやすい環境を求めて、広さや部屋数を理由に住み替える人が増加しています。

UXDデジタル戦略ラボ 「コロナ禍における住み替え活動への影響調査(402名の男女にアンケート実施)」によると、新型コロナウイルスの影響を受ける中で、住み替えの意向が高まったか否かを調査したところ、35%の人が高まったと回答しました。

次に住宅ローンが残っている家を売却する時に気にしなくてはならない「抵当権」について見ていきましょう。

住宅ローンが残っている家を売ることは可能

住宅ローンが残っている家の売買はよくあります。

ただし、住宅ローンがある家で気にしなければならないことがあります。

それが「抵当権」です。

住宅ローンが残っている家は「抵当権」が付いている

住宅ローンが残っている家には抵当権が付いています。

抵当権とは、債務者(お金を借りる人)が不動産などを自分の手元に留めたまま、債務の担保として提供し、債権者がその担保目的物から優先的に弁済を受けることができる権利

住宅ローンが残っている家を売却するには、抵当権を外すこと(抵当権の抹消)が条件。

抵当権は売却代金によって住宅ローンを完済することで外すことができます。

もし売却代金だけでは、住宅ローンを完済できない場合は、手元のお金を用意して完済する必要があります。

住宅ローン残債があるときに売却する方法

- 家を売却した時の代金(+手元のお金) > 住宅ローン残債額

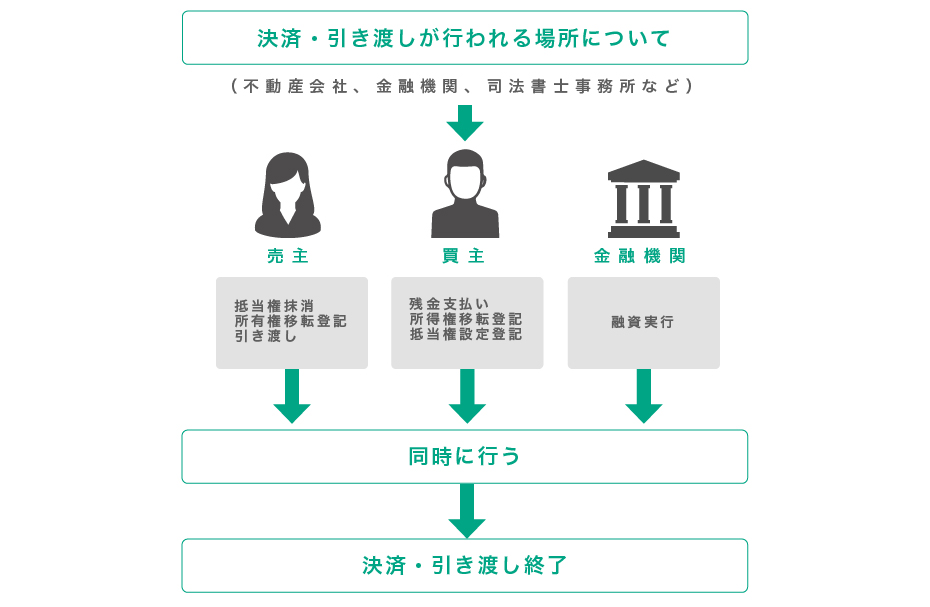

引渡し時に抵当権抹消と売買代金の支払いが同時に行われる

住宅ローンが残っている家の売却では、引渡時に「抵当権抹消(抵当権を外すこと)」と「売買代金の支払い」を同時に行います。

引渡では「売主」と「買主」「売主の銀行担当者」「買主の銀行担当者」「司法書士」「不動産会社」が同じ場所に集まり決済が行われます。

よく銀行の会議室等が使われます。当日の流れはザックリ下記の通り。

- 売主に住宅ローンを貸している銀行担当者は、抵当権を抹消するための書類を持参

- 買主が売却代金を支払うとその入金を売主の銀行担当者がその場で確認

- 売主の銀行担当者が抵当権抹消書類を司法書士に渡す

- 司法書士が当日に法務局に出向き抵当権抹消と所有者移転登記を行う

抵当権の抹消と売買代金の支払いを同時に行うことになるため、住宅ローンが残っている家でも売ることはできるのです。

では、住宅ローンが残っている家の売却を検討するときに、まず何から始めればいいのでしょうか?

住宅ローンが残っている家を売るときに確認する3つ

ローンが残っている家を売るときに最初にやることは下記3つ。

- 査定を取り売却価格

- 住宅ローン残債の比較を行う

- 家売却時にかかる諸費用を確認

そして、家の売却価格と残債との比較を行いオーバーローンかアンダーローンか確認する必要があります。

- オーバーローン:住宅ローン残債が売却額よりも高い場合(売却額>住宅ローン残債)

- アンダーローン:住宅ローン残債が売却額よりも低い場合(売却額<住宅ローン残債)

抵当権を外すには、住宅ローン残債を一括で返済しなければなりませんでしたね。

アンダーローンであれば売却額で全額を支払うことは可能です。

そのため、アンダーローンであれば特に大きな問題はありません。

一方で、オーバーローンの場合には、売却額では返済しきれない残債も何らかの形で一括返済することが必要です。

確認①ローン残債金額を把握する

ローン残債の確認は銀行に確認するようにして下さい。

銀行には「住宅借入金の残高証明書」という書類を要求しローン残債を把握します。

※出典:フラット35「「融資額残高証明書」の見本」より

確認②家を査定する

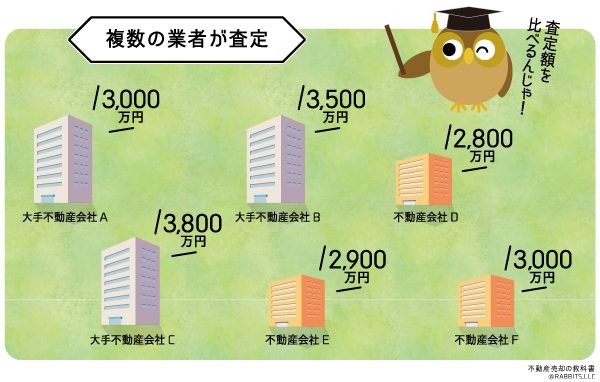

次に行うのは家の査定です。

アンダーローンか、オーバーローンを判定するためにこの査定はとても大事なポイント。

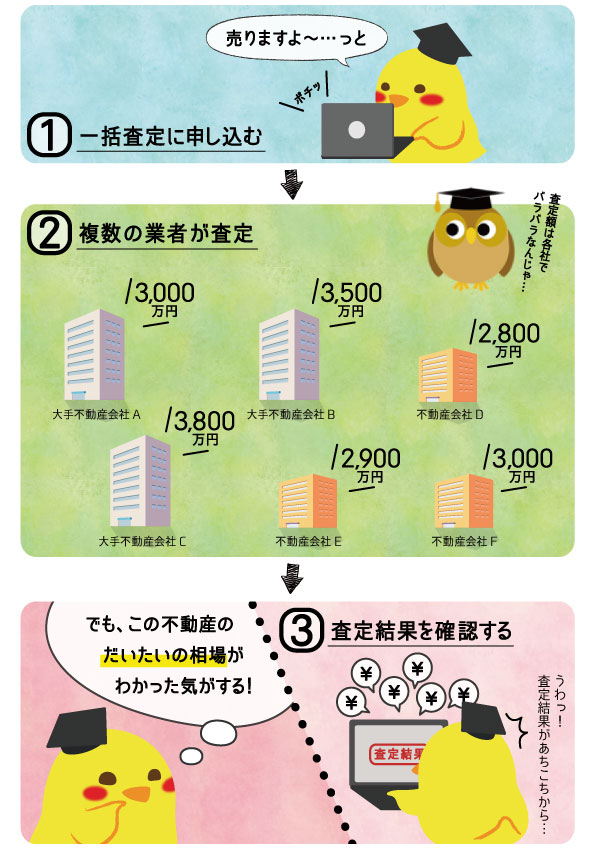

査定額はあくまでも不動産会社の売却予想額なので、必ず複数社の意見価格を聞くようにしてください。

1社だけの意見価格だと、ブレが生じる可能性があります。

アンダーローンだと思っていたら、実はオーバーローンだったということもありえます。

さらには、あなたの不動産を適正に評価できず、実はアンダーローンなのにオーバーローンになる可能性もありえるのです。

複数社への査定依頼に関しては、「すまいValue」「SUUMO」「HOME4U」などの一括査定サイトの活用が便利です。詳しくは「売却のスピード感と高く売ることが重要!」で解説しております。

確認③ 家売却時にかかる諸費用

不動産一括査定を使って売却相場を知ったら、次に家の売却にかかる費用を知っておく必要があります。

どんな費用があるのか、見ていきましょう。

家売却時にかかる諸費用

- 印紙税

- 抵当権抹消登記費用

- 早期返済手数料

- 仲介手数料

- 譲渡所得税

印紙税

契約時に支払う諸費用には印紙税があります。

その印紙税は売買価格に応じて国で定められています。

支払い印紙税は下記の通りです。

| 売買契約書の記載金額 | 軽減税率 | 本則税率 |

|---|---|---|

| 1万円から10万円まで | 200円(軽減措置なし) | 200円 |

| 10万円を超え50万円まで | 200円 | 400円 |

| 50万円を超え100万円まで | 500円 | 1,000円 |

| 100万円を超え500万円まで | 1,000円 | 2,000円 |

| 500万円を超え1,000万円まで | 5,000円 | 1万円 |

| 1,000万円を超え5,000万円まで | 1万円 | 2万円 |

| 5,000万円を超え1億円まで | 3万円 | 6万円 |

| 1億円を超え5億円まで | 6万円 | 10万円 |

| 5億円を超え10億円まで | 16万円 | 20万円 |

| 10億円を超え50億円まで | 32万円 | 40万円 |

| 50億円を超える場合 | 48万円 | 60万円 |

※記載金額がない場合200円

この印紙は売買契約書を取り交わす際に必要になります。

この印紙の準備は、不動産業者がしてくれることが一般的です。

そこで、印紙代を事前に不動産業者に渡すのか、立て替えをしてくれるのかは、不動産業者に確認しておくと良いでしょう。

抵当権抹消登記費用

抵当権抹消登記は、住宅ローンの完済によって抵当権を外すための必須費用です。

抵当権の抹消を司法書士に依頼する場合は、もちろん司法書士の報酬額も準備が必要になります。

司法書士報酬額は、一般的には5,000円~1万円前後が多いです。

早期返済手数料

住宅ローンを一括で早期返済する時、金融機関に支払う手数料です。

必ず発生するとは限らず、無料の金融機関や一定額の金融機関、残債の一定率の額になる金融機関があります。

必要に応じて取引している金融機関に問い合わせてください。

仲介手数料

不動産会社に支払う手数料で、売却価格によって金額が変化します。

仲介手数料は下記のように法律で上限が定められています。

| 取引額※1(売買金額) | 仲介手数料の上限額(税抜きの速算式) |

|---|---|

| 200万円以下 | 5%(18万円※2) |

| 200万円超から400万円以下 | 4%+2万円(18万円※2) |

| 400万円超 | 3%+6万円 |

※1.取引額は、物件の本体価格をいい、消費税を含まない価格を指します。

※2.空き家などの現地調査が必要な取引の場合(2018年より施行 出典:国土交通省より)

譲渡所得税

家を売却した事で利益が出たら、譲渡所得税(所得税と住民税)が課税されます。

この場合の利益とは、売却価格から家の現在価値の額を除いた場合です。

譲渡所得は下記計算式で算出されます。

譲渡所得 = 譲渡価額(売却額)-取得費(購入額)-譲渡費用(売却に掛かった経費)

※取得費とは土地は購入価額、建物は購入価額から減価償却費を控除した額

※譲渡費用は仲介手数料等の売却に要した費用

次にローンが残っている家を売却する方法について見ていきましょう。

ローンが残っている家を売る6つの方法

この章ではローンが残っている家を売る6つの方法について解説します。

アンダーローンの場合

- 通常の売却

- つなぎ融資を使った売却

オーバーローンの場合

- 住み替えローンを使った売却

- 任意売却

- 残債を減らしてから売却

- ダブルローンを使って売却

アンダーローンの場合

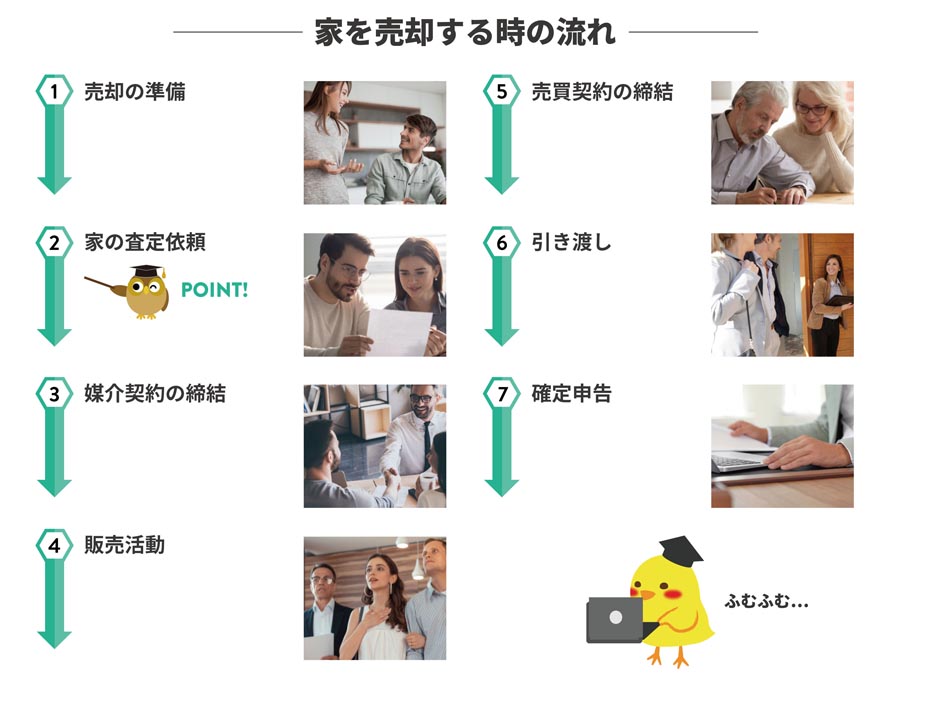

通常の売却

アンダーローンの売却では、仲介による通常の売却を行います。

仲介による売却は、最も価格が高くなる売却方法。

通常の売却の流れは以下の通りです。

通常の売却では、販売開始から買主が見つかる売買契約まで3ヶ月程度の時間がかかります。

売買契約後、買主は住宅ローンの本審査を通しますので、売買契約から引渡まで1ヶ月程度空けるのが通常。

住み替え起点の売却では「売却が間に合わずに、購入物件の契約を解除した」とか「購入物件を成約するために焦って、マイホームを安売りしてしまった」などの失敗談がよくあります。

新しい家探しや契約の方を優先してしまい、売却活動が疎かになってしまうケースです。

そういった意味で、より良い不動産会社に頼んで、スピーディーな売却活動が住み替えの成功へのポイントとなります。

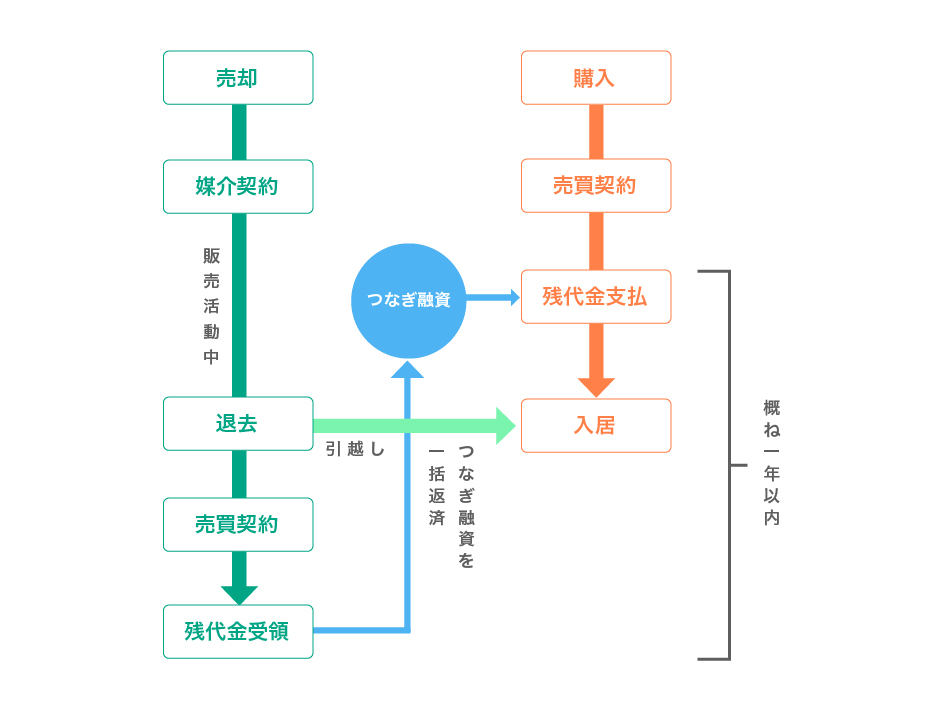

つなぎ融資を使って売却

売却よりも購入が先になった時、一時的資金繰りに困ってしまいます。

そのような一次的な資金繰りの解消のために「つなぎ融資」が有効です。

つなぎ融資とは、買い替えにおいて購入物件の代金支払いが売却物件の代金入金よりも先に来た場合など、一時的な資金不足を解消するために利用できるローン

住宅ローンが残っている物件の住み替えでは、二重ローンの発生を避けるために売却を先に行う「売り先行」を選択することが基本です。

しかしながら、売り先行では急に購入物件が決まったり、想定外に売却が長引いたりすることでタイミングがずれてしまうことがあります。

このようなタイミングのズレに対し、つなぎ融資で融資を受けておけば二重ローンを発生させずに済みます。

つなぎ融資を実施している不動産会社でしか無理

つなぎ融資は不動産会社が提供しているサービスの一つ。

つなぎ融資サービスを提供している不動産会社でないと利用することができません。

つなぎ融資を利用する可能性のある人は、最初からつなぎ融資サービスを提供している不動産会社を選ぶ必要があります。

大手の仲介会社なら、つなぎ融資を提供している不動産会社は多いです。

住み替えでタイミングがずれ、後から急につなぎ融資を利用できるわけではないので、住み替えをする人はつなぎ融資を提供している不動産会社を選ぶようにしてください。

「すまいValue」「SUUMO」「HOME4U」などの一括査定サイトで複数社依頼をすると、1社ぐらいはつなぎ融資できる不動産会社も見つかります。

つなぎ融資については下記記事でさらに詳しく解説しています。

オーバーローンの場合

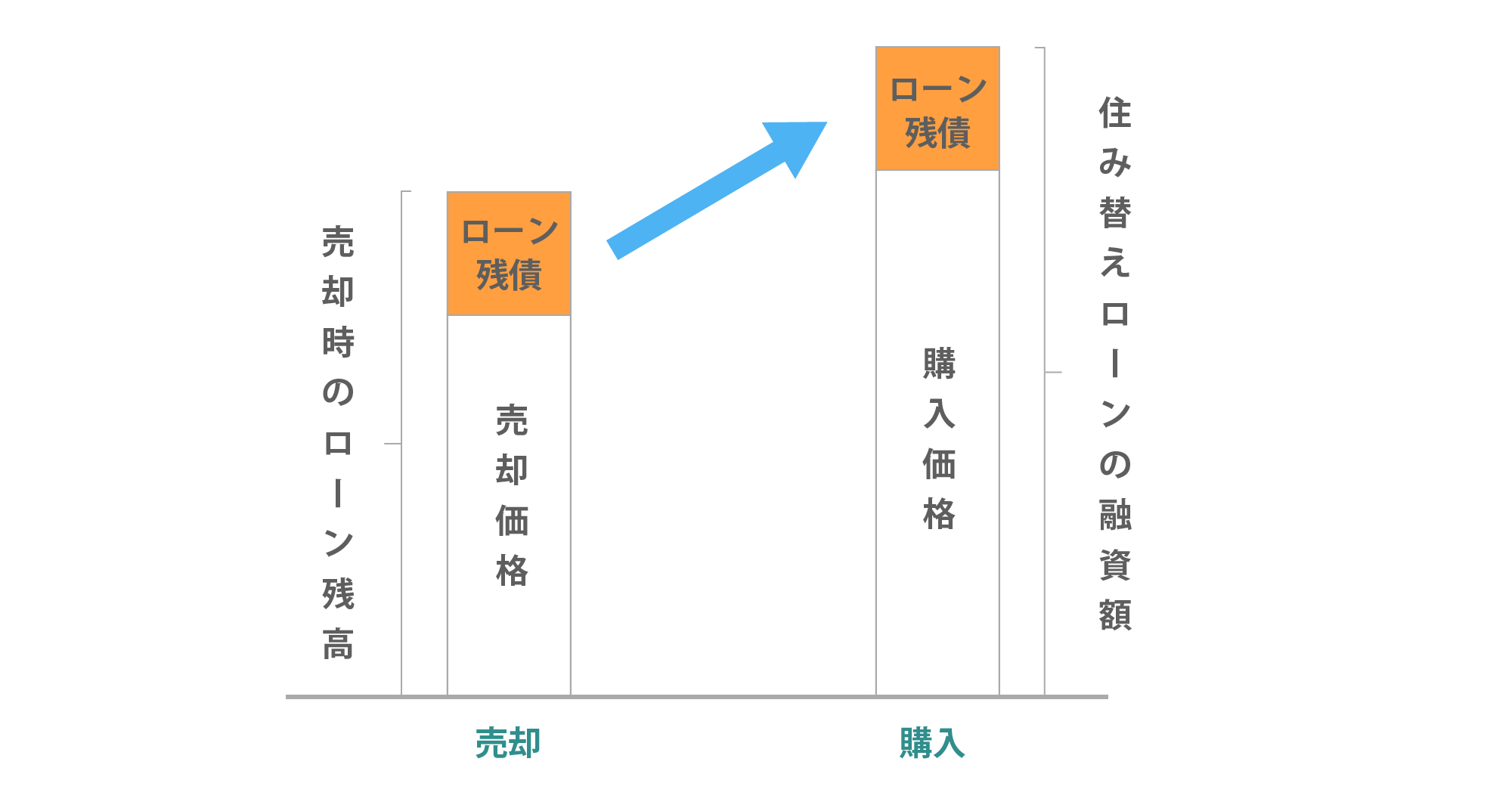

住み替えローンを使った売却

住み替えローンとは、買い替えをする際、売却で返済しきれなかったローン残債を新たに購入する不動産のローンに上乗せして借りるローンのこと

住み替えローンはオーバーローンの物件で住み替えることができる数少ない手段の1つ。

例えば、残ってしまった住宅ローン残債が200万円あったとします。

次に購入する物件は3,000万円です。

この場合、住み替えローンでは200万円を余分に借りることができ、3,200万円のローンを組むことができます。

購入物件で余分なローンを借りることで、売却で返済しきれなかったローンを返済することができるのです。

住み替えローンは審査が厳しい

ただし、住み替えローンは最初からオーバーローンの状態となるため、全ての人が借りられるわけではありません。

通常の住宅ローンの審査よりも厳しく、大企業に勤めている等のいわゆる「良い条件の人」でないと借りられないローンです。

住み替えローンを利用したい場合には、まずは住み替えローンを組めそうかどうか、早めに銀行に相談することが必要です。

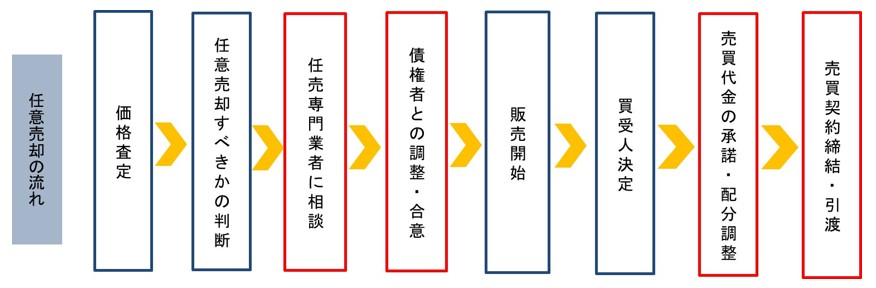

任意売却

任意売却とは、債権者と話し合って売却後に残る残債を圧縮できる売却方法

残債を圧縮し、売却後に残債をゆっくり返済することができるため、オーバーローンでも売却できる方法の一つとなります。

任意売却の流れは以下の通りです。

まず、任意売却を行うとブラックリストに載ってしまいますので、くれぐれも安易に任意売却を選択しないようにしてください。

ブラックリストとは俗称ですが、信用情報機関の「事故情報」名簿のこと

ブラックリストに名前が記載されてしまうと、5~7年間は新たにクレジットカードを作ることや、金融機関から新しく住宅ローンの融資を受けられなくなります。

そのため、住み替えで新たな家を購入するようなケースでは任意売却は選択できません。

あくまでも売り切って終わるときのみ任意売却は利用価値があります。

例えば、オーバーローンの状態で離婚時に不動産を売却するケースでは任意売却を選択するのも一つ。

任意売却では、上のフロー図の中で赤い部分が通常の売却とは異なる点です。

任意売却は債権者の合意が必要になる

まず、任意売却は、債権者との交渉が必要となりますので、任売専門の不動産会社に依頼します。

任意売却は債権者のために行う売却ですので、実行する際は債権者の合意が必要です。

勝手に任意売却をすることはできませんので、必ず債権者の合意を得るようにしてください。

任意売却は、買主のことを買受人と表現します。

買受人はプロの不動産会社となることも多いです。

買受人が決まったら、その金額で売却して良いか、債権者の承諾を得る必要があります。

低い金額の場合、債権者の承諾を得られませんので、任意売却でも相応の金額で売却することが必要です。

この際、残った住宅ローン残債について返済方法を債権者と交渉します。

一般的には、残った住宅ローンの毎月の返済額は、従前の支払額よりも低くできることが多いです。

債権者との交渉は専門知識を要するため、任意売却は任売専門の不動産会社に依頼する必要があります。

また、住宅ローン以外にカードローンや自動車ローンを抱えているようなケースでは、他の債権者との配分調整も行います。

いわゆるハンコ代の調整です。債権者の承諾を得られたら、その後に買受人と売買契約を締結します。

任意売却では、売買契約と引渡を1回で済ませることが多いです。

手付金を売主に持ち逃げされることを防ぐため、通常の売却のような手付金の授受等はありません。

また、任意売却では、売主に仲介手数料の負担がないのが一般的。

仲介手数料は売却代金の中から任売専門業者へ配分されます。

任意売却を選択する際は、くれぐれもブラックリストに載るデメリットを理解した上で実行するようにしてください。

また、任意売却業者は詐欺の会社も多いです。

「HOME’S任意売却」は、賃貸で有名なホームズが厳選した任意売却業者に依頼できますので便利です。

残債を減らしてから売却

「住み替えローンは無理」「任意売却は無理」という場合には、残債を減らしてから売却することになります。

残債を減らしてから売却するには、以下のような方法があります。

- 売却を先延ばしにしてしばらく返済を続ける

- 貯金を切り崩して返済する

- 親族からお金を借りる

- 賃貸に出してから売却する

売却はしばらく先送りにする

先送りにすれば、住宅ローンは徐々に減っていきますので、いつかアンダーローンの状態になります。

住宅ローンは完済すればゼロになりますが、不動産価格には土地価格がありますのでどんなに下落してもゼロにはなりません。

そのため、住宅ローンの返済が進めば、どこかのタイミングでアンダーローンとなるのです。

緊急性がない場合には、売ることを当面、諦めるのが良いでしょう。

貯金を切り崩して売却する

オーバーローンでも、貯金等を合算して一括返済できれば、売却することはできます。

任意売却でブラックリストに載ってしまうよりは、遥かに良い売却方法です。

親族からお金を借りる方法

どうしても売却しなければいけない事情がある場合には、親族に相談してお金を借りるようにしましょう。

賃貸に出してから売却する方法

賃貸に出して、家賃が住宅ローン以上稼げるのであれば、しばらく貸すことでローンを減らすことができます。

任意売却は避けたく、かつ、どうしても引っ越しをしたい人であれば、貸してから売るというのも選択肢の一つです。

「すまいValue」「SUUMO」「HOME4U」などの一括査定サイトを使うと、賃貸査定も同時に行えます。

ダブルローンを使って売却

ダブルローンとは同時に2つの住宅ローンを利用する方法です。

分かりやすく説明すると、現在住んでいる住宅のローンが残っている状態で、新しいローンを組んで新居を購入することです。

ダブルローン利用時の条件としてはまず、現在ローンを組んでいる金融機関からの了承を得ることや、現在住んでいる家を売却した代金などで住宅ローンの残債を全額返済できることなどがあります。

ダブルローンは一部の金融機関によって実施され、利用者にとっての理想の住み替えを実現してくれますが、売却が決まるまで2重に住宅ローンを支払い続けなければなりませんので、返済負担が非常に大きくなります。

ダブルローンを組むのであれば、現在住んでいる家の売却目処が立っていることや、ダブルローンになっても毎月の返済が可能な場合に利用しましょう。

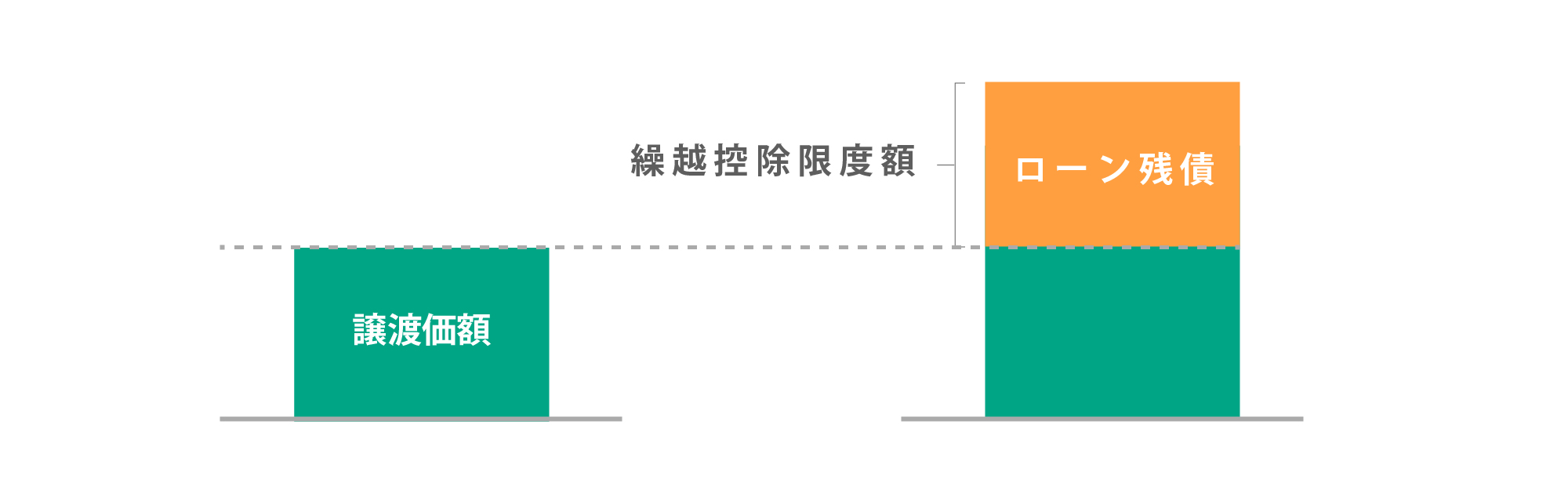

オーバーローンのときに使える税金が戻ってくる特例

オーバーローンの家の売却では、売却時税金が戻ってくる特例があります。

この特例は「居住用財産の譲渡損失の損益通算及び繰越控除の特例(以下、「譲渡損失の特例」と略)」と呼ばれます。

譲渡損失の特例は、住宅ローン残高と売却額の差額を損失という形で、給与所得と損益通算できるという特例です。

特例を受けることができる損失の限度額は以下になります。

繰越控除限度額 = ローン残債 - 譲渡価額

例えば、繰越控除限度額が▲800万円、給与所得が600万円だった場合、その年の所得は損益通算をすることにより▲200万円となります。

会社は給与所得600万円を前提に所得税等を源泉徴収していますので、源泉徴収で支払っていた所得税等は払い過ぎていたということになり、その分が確定申告をすることで還付されます。

譲渡損失の特例については、下記の通り。

- 自分が住んでいるマイホーム(譲渡資産)を譲渡すること。なお、以前に住んでいたマイホームの場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに譲渡すること。また、この譲渡には借地権の設定などの譲渡所得の基因となる不動産等の貸付けが含まれ、親族等への譲渡は除かれます

(注)住んでいた家屋又は住まなくなった家屋を取り壊した場合は、次の3つの要件全てに当てはまることが必要です。

イ 取り壊された家屋及びその敷地は、家屋が取り壊された日の属する年の1月1日において所有期間が5年を超えるものであること。

ロ その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

ハ 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。- 譲渡の年の1月1日における所有期間が5年を超えるマイホーム(譲渡資産)で日本国内にあるものの譲渡であること。

- 災害によって滅失した家屋で当該家屋を引き続き所有していたとしたら、譲渡の年の1月1日において所有期間が5年を超える家屋の敷地の場合は、その敷地を災害があった日から3年を経過する日の属する年の12月31日まで(住まなくなった家屋が災害により滅失した場合は、住まなくなった日から3年を経過する日の属する年の12月31日まで)に売ること

- 譲渡したマイホームの売買契約日の前日において、そのマイホームに係る償還期間10年以上の住宅ローンの残高があること。

- マイホームの譲渡価額が上記(4)の住宅ローンの残高を下回っていること。

※出典:国税庁「No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)」より

売却のスピード感と高く売ることが重要!

住宅ローンが残っている家を売る場合は「より早く、より高く売る」ことが重要です。

住み替え物件の購入資金の調達のためや、オーバーローンの場合でも補填が必要な金額を極力少なく抑える意味で、なるべく高値で家を売ることが大切です。

住み替えの成功の為には、売却のスピード感が重要とも説明しました。

そのためにやることは、あなたの物件に合った優秀な不動産会社を見つけることです。

高値で家を売ってくれる不動産会社をスピーディーに見つける方法は、不動産一括査定を使うことです。

複数社の査定は不動産一括査定が早くて便利

不動産一括査定とはインターネット上であなたが売りたいと思っている不動産情報・個人情報を入力すると、複数の不動産会社が自動的に見つかり一度に査定依頼できるサービス

複数の不動産会社から査定額を提示してもらうことができ、だいたいの相場観を掴むことができます。一括査定の流れとしては下記の通り。

不動産一括査定を使うと、無料で最大6社まで査定額を提示してくれます。

一括査定のオススメは「すまいValue」「SUUMO」「HOME4U」

不動産一括査定サイトは似たようなサイトが多くかなり乱立しています。

その中でも信頼性や実績から下記4つをオススメしています。

上記を見ると超大手だけに依頼ができる「すまいValue」だけで良いように思えます。

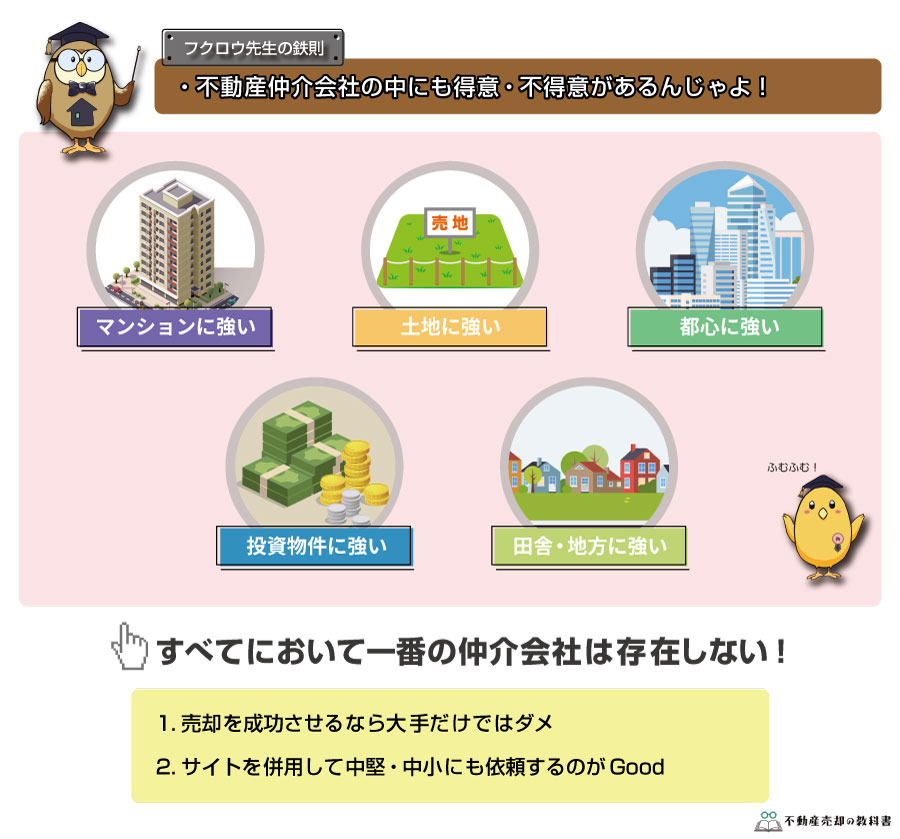

ただし、不動産売却を成功させるなら大手だけではダメ。不動産会社には得意・不得意があるためです。

だから下記のように複数の不動産一括査定サイトを併用して大手・中堅・中小にも依頼できるようにするのが成功の秘訣です。

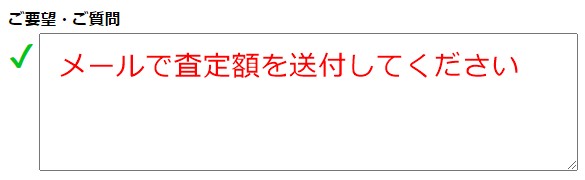

売らなくてもOK!簡易的な机上査定&メール連絡も可能

紹介したサイトは、簡易的な机上査定も可能です。

また、イエウール以外は備考欄を設けており「メールでの査定額を送付してください」の旨を記載することで、不動産会社に伝わります。

どの不動産一括査定が「机上査定」「メール要望」が可能かの早見表は下記の通りです。

| 不動産一括査定サイト名 | 机上査定が対応 | メール要望 |

|---|---|---|

| すまいValue | ○ | ○ |

| SUUMO | ○ | ○ |

| HOME4U | ○ | ○ |

| イエウール | × | × |

| SRE不動産(※旧ソニー不動産) | × | ○ |

不動産一括査定サイトについては下記記事でさらに詳しく解説しています。

まずはどこか1-2社の査定依頼でOKという方は、下記の大手2社がオススメです。

評判がいい不動産仲介会社のおすすめランキングについては下記記事をご確認ください。

まとめ

ローンが残っている家を売る方法について解説してきました。

まずは、銀行にローン残高の正確な金額の把握、そして「すまいValue」「SUUMO」「HOME4U」などの一括査定サイトを使って、どれぐらいで売れるのか確認しましょう。

アンダーローンなら「通常の売却」が基本であり、買い替えのときは「つなぎ融資」を利用することも効果的。

オーバーローンなら、買い替えする場合は「住み替えローン」を利用します。

住み替えローンが利用できない場合には「残債を減らしてから売却」することも選択肢の一つです。

「任意売却」もありますが、任意売却を利用する場合にはブラックリストに載るデメリットも十分に加味した上で利用するようにしましょう。