「もうこの人とは一緒に住めない嫌だ」

となったときに多くの人が取る手段として離婚があります。

厚生労働省が令和元年に発表した「令和4年度 離婚に関する統計の概況」によると

- 婚姻件数:525,490組

- 離婚件数:193,000組

と離婚件数の割合はとても多く、今や離婚は何も珍しくなくなっています。

さらに、新型コロナウイルスの感染拡大による外出自粛で、「コロナ離婚」が今後も増えてくる可能性が高いです。

夫婦同士でもともと感じていた性格や価値観の不一致が、在宅勤務で家にいる時間が長引いたことで表面化し、夫婦関係の破綻に繋がるケースが多くなっています。

さらに、いざ離婚しようと思った時に、家などの大きな資産を持っている場合には、夫婦間の話し合いで揉めてとても面倒なことになります。

こんな悩みをスッキリ解消!

- 家などはどうすればいいのか?財産分与はどうなる?

- 住宅ローンが残っているけどどうすればいいの?

- 家を売るにはどうしたらいい?

今回の記事では、離婚をして家やマンションを売却する際に何を確認するべきか、財産をどう分与したらいいのか、何がベストなのかがスッキリ分かるでしょう。

離婚するとき家はそもそもどうすべきか

離婚するときの家は、「財産分与」「住宅ローンの関係」「住み続けるか否か」の3つの視点でどうすべきかを考えます。

住宅ローンの関係とは、連帯債務や連帯保証といった金銭消費貸借の関係してきます。

それらを考慮すると下記4つの方法が考えられます。

| 解決すべきこと | 住み続けない | 住み続ける |

|---|---|---|

| 財産分与する | ①家を売却する (売却額を分ける) |

③家を売却しない (精算金を渡す) |

| 住宅ローンの関係 (連帯債務、連帯保証を解消する) |

②家を売却する (住宅ローンを完済する) |

④家を売却しない (借換を行う) |

①家を売却して財産分与する【住み続けない】

財産分与とは、婚姻生活中に夫婦で協力して築き上げた財産を、離婚の際にそれぞれの貢献度に応じて分配すること

離婚時には、財産分与で50%ずつ資産を分け合うのが基本です。

結婚後に購入した家は、財産分与の対象となります。

ほとんどの人は、離婚をしたら家を売却して財産分与する今回の話が対象になります。

例えば、以下のようなケースで財産分与を考えます。

家を売却して財産分与を行うときの例

- 売却額:3,500万円

- 住宅ローン残債:2,500万円

- 手元に残るお金:1,000万円

- 財産分与額:500万円(手元に残ったお金を50%ずつ分ける)

住宅ローンが残っている場合、売却後に手元に残るお金が財産分与の対象です。

②家を売却して連帯債務や連帯保証を解消する【住み続けない】

夫婦の収入を合算し、世帯収入を前提に住宅ローンを組んでいる場合には、夫婦が連帯債務または連帯保証の関係にあります。

- 連帯債務とは、夫婦でマンションを共有(共有名義)し、夫も妻もそれぞれ住宅ローンを返済するパターンの債務関係

- 連帯保証とは、主たる債務者がマンションを単独所有(単独名義)し、主たる債務者が1人で住宅ローンを返済し、他方が連帯保証人となるパターンの債務関係

連帯債務や連帯保証は、離婚してもその関係は解消されることはありません。

連帯債務や連帯保証を解消するには、基本的には住宅ローン残債を完済することが必要です。

③家を売却せずに財産分与を行う【住み続ける】

どちらか一方が住み続ける場合、売却せずに財産分与を行うことも可能。

財産分与するときは「査定額」に基づき家の資産価値を把握し、その金額をもって財産分与額を確定します。

査定は後ほど紹介する一括査定サイトで机上査定をするのがオススメです。後ほど詳しく説明します。

家を売却せずに財産分与を行うときの例

- 査定額:3,500万円

- 住宅ローン残債:2,500万円

- 手元に残るはずのお金:1,000万円

- 財産分与額:500万円(清算金として支払う)

査定額によって財産分与額を確定したら、住み続ける方が清算金として財産分与額を支払います。

住み続ける方が清算金を支払うことができなければ、「売却せずに財産分与を行う」という選択はできません。

また、共有名義の場合には、物件を住み続ける方の単独名義に変更する必要があります

共有名義とは、家を夫と妻など2名の名義で持っている状態のこと

住宅ローンの借換等によって単独名義に変更しますが、それができなければ売却して財産分与を選択することになります。

いずれにして、「売却せずに財産分与を行う」ことは、理論上可能ですが、住み続ける方に十分な経済力が必要です。

④家を売却せずに連帯債務や連帯保証を解消する【住み続ける】

家を売却せずに連帯債務や連帯保証を解消するには、住み続ける方が借換を行うのが一般的です。

離婚時には、住宅ローン残債も減っており、収入も組んだ当時よりも上がっていることが多いです。

連帯債務の場合

もう一度、住宅ローン審査を行ってローン残額を単独名義で借り換えることでローンを解消できます。

例えば、住宅ローン残債が、夫が1,500万円、妻が500万円だった場合、夫が2,000万円のローンとして借り換えることができれば、連帯債務を解消することが可能。

借換ができれば、夫が単独名義でそのまま家に住み続けることができます。

ただし、借換をする場合も、借り換える人が十分な収入がある等の経済的な条件が必要となります。

借換ができない場合には、売却を選択することになります。

連帯保証の場合

一方で、連帯保証の場合には、単独名義ですので、単独名義の人がそのまま住宅ローンを払って住み続けることは可能です。

例えば、夫が主たる債務者、妻が連帯保証人の場合、夫がそのまま住み、住宅ローンも払い続けるといったケース。

ただし、将来、夫が自己破産をするようなことがあると、離婚後の妻に連帯保証人としての債務が降りかかります。

夫が自己破産する可能性は低いという信頼関係があれば、ローンを払い続けるという選択肢もあります。

ただし、一方が住み続ける場合、別に財産分与の清算金は必要です。

借換を行って、なおかつ、財産分与の清算金も用意しなければならないことから、「住み続ける」という選択肢はハードルが高いといえます。

以上のことから、「住み続ける」という選択肢は、住み続ける方に十分な経済力が必要であり、実現できないことが多いです。

よって、離婚の際は「家を売る」というのが一般的な選択肢となります。

離婚時に家で確認すべき2ステップと進め方

続いて離婚時に家で確認すべきことについて解説します。

- ステップ①住宅ローンが連帯債務か連帯保証課を確認する

- ステップ②家の価値と住宅ローン残高の関係を調べる

ステップ①住宅ローンが連帯債務か連帯保証課を確認する

離婚の際は、住宅ローンの契約内容を確認することから始まります。

連帯債務の場合には、2人とも住宅ローンを払っているため、債務者の認識があると思います。

しかしながら、注意すべきは連帯保証の場合です。

連帯保証は、自分が連帯保証人になっていることを忘れてしまっているケースが多く、離婚後に夫が自己破産してはじめて気付くようなことがあります。

連帯保証人の関係も、住宅ローンを完済することで解消できます。

ただし、住宅ローンは「連帯保証人なしで夫の単独名義」で組んでいるケースも多いです。

このような単独名義の場合には、夫婦間の金銭消費貸借の関係はありませんので、財産分与の方法だけを気にすれば良いということになります。

ステップ②家の価値と住宅ローン残高の関係を調べる

離婚時は、査定を行い家の価値と住宅ローン残高の関係を知ることが重要です。

住宅ローン残債が売却額を上回る状態のことを「オーバーローン」、住宅ローン残債が売却額を下回る状態のことを「アンダーローン」と呼びます。

- オーバーローン=売却額<ローン残債

- アンダーローン=売却額>ローン残債

アンダーローンとオーバーローンでは、売却で取りうる手段が全く異なります。

アンダーローンでは「普通の売却」が可能で、オーバーローンでは「任意売却」になります。

任意売却とは、債権者(お金を貸している人)と話し合って売却後に残る残債を圧縮できる売却方法

ただし、任意売却を利用すると住宅ローン滞納者ということになるため「ブラックリスト」に載ります。

ブラックリストとは信用情報機関の「事故情報」名簿のこと

ブラックリストに名前が記載されてしまうと、5~7年間は新たにクレジットカードを作ることや、金融機関から融資を受けることができません。

つまり、離婚後、すぐに新たなパートナーと住宅ローンを組んで家を購入することはできなくなるということ。

なので、まずは家の価値を調べて、オーバーローンかアンダーローンかを把握する必要があります。

また、家を売らないにしても財産分与することになりますので、家の価値は調べる必要があるのです。

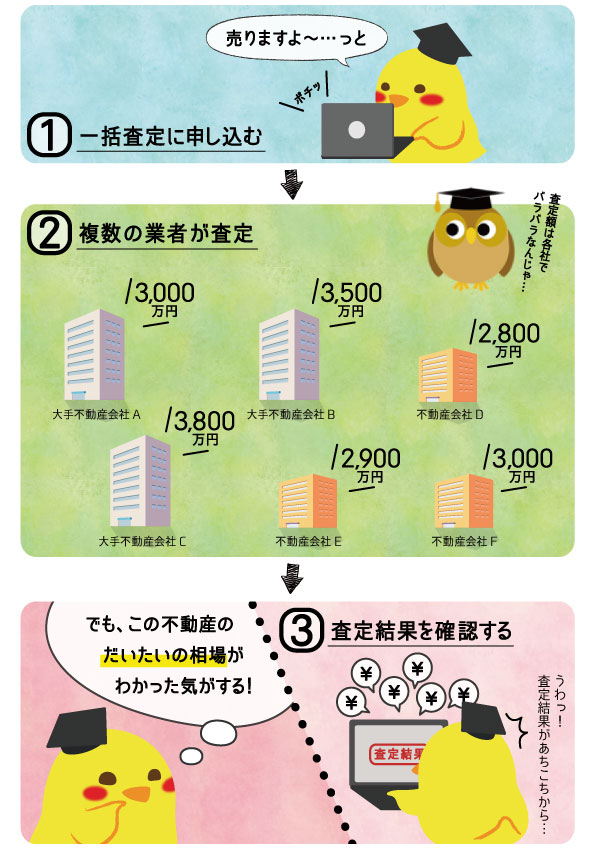

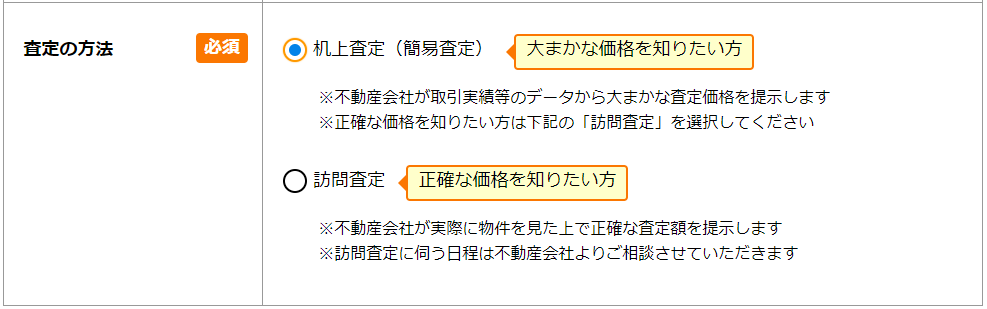

家の価値を知るには、不動産の一括査定サイトを使って、机上査定をするのがオススメです。

不動産一括査定を使えば机上査定ができる

不動産一括査定を使えば、机上査定(簡易査定)が選択でき、メールで査定額がもらえます。

不動産一括査定とはインターネット上であなたが売りたいと思っている不動産情報・個人情報を入力すると、複数の不動産会社が自動的に見つかり一度に査定依頼できるサービス

複数の不動産会社から査定額を提示してもらうことができ、だいたいの相場観を掴むことができます。一括査定の流れとしては下記の通り。

申込みは無料で行なえますし、「机上査定(簡易査定):訪問せずに取引実績等のデータから予想した金額の提示」を選択できるようになっています。

机上査定ができるオススメサイト

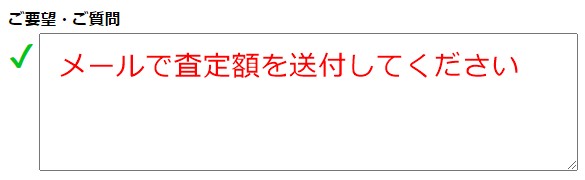

また、とりあえず査定額が知りたい方は要望欄に「メールで査定額を希望」と記載しておきましょう。

不動産一括査定サイトについては下記記事でさらに詳しく解説しています。

まずはどこか1-2社の査定依頼でOKという方は、下記の大手2社がオススメです。

評判がいい不動産仲介会社のおすすめランキングについては下記記事をご確認ください。

また、家を売らずに財産分与する場合も、複数社の査定額があれば、金額に納得感が出ます。

財産分与は、基本的に夫と妻の話し合いで決めることが基本。

家の価値については、お互い納得すればそれで十分になります。

一括査定サイトを利用して「これくらいで売れそうだから、こう分けよう」という形で十分。

もし、一括査定サイトを使っても揉める場合は、有料の不動産鑑定を取得する必要が出てきます。

不動産鑑定については下記記事で詳しく解説しています。

一括査定サイトは机上査定で簡易的な査定も取れますので、ぜひ利用してみましょう。

アンダーローンで売却する場合でも一括査定は有効

売却して利益を分与する方法でも一括査定サイトを使うことは非常に有効。

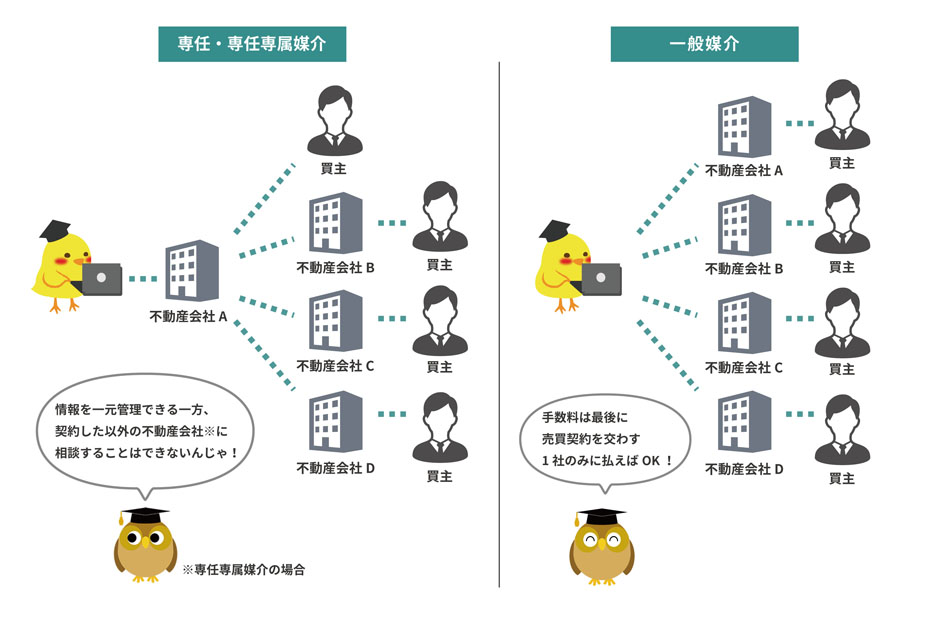

共有名義や連帯保証になっている家は売却を優先すべきです。

離婚をする場合、一日も早く離婚したいというのが本音だと思います。

その場合、一括場査定サイトを使って、一気に複数社の不動産会社と一般媒介契約をするのがオススメです。

一般媒介にすると、不動産会社同士で競争が発生します。

仲介手数料を獲得できる会社が早い者勝ちになるため、スピーディーに家が売却できるでしょう。

「すまいValue」「SUUMO」「HOME4U」などの一括査定サイトを使いましょう。

オーバーローンで売却する2つの方法

オーバーローン状態でも売却した場合は下記2つの方法があります。

- 任意売却による第三者売却

- リースバックによる住みながら売却

任意売却による第三者売却

オーバーローンで売却をする場合は、任意売却を選択することになります。

任意売却では、まず債権者(通常は銀行)の同意が必要です。

債権者の同意が得られなければ、任意売却することはできません。

任意売却でも、売却後に残った債務は返済することが必要です。

- 任意売却のメリット:債権者との話し合いで、残債を圧縮したり、毎月の返済額を少なくしたりすることができる

- 任意売却のデメリット:任意売却を実行するとブラックリストに載ってしまう

いずれにしても債権者の主導の下、売却を進めていきますので、まずは債権者に相談することが必要となります。

また、任意売却による売却額が予想以上に低くなってしまった場合、最終的に債権者の合意が得られないこともあります。

任意売却を依頼する場合には、任意売却業者による専門の査定を行い、債権者交渉も手伝ってもらいながら進めていくのが基本です。

任意売却についてはさらに詳しく解説しています。

リースバックによる住みながら売却

債権者の合意が取れれば、リースバックによって住み続けることも可能。

リースバックとは家に住んだまま第三者に家を売る売却方法

「セールスアンドリースバック」の略称であり、日本語では買戻し特約付き売買とも言われる

一旦、家を第三者に売却し、その後、その第三者と賃貸借契約を結び、家を借ります。

借りている期間は賃料を支払い、一定期間経過後は、再び家を買い戻すのが基本です。

リースバックでは、「リースバック業者を見つけること」「債権者の合意を得ること」の2つがポイントとなります。

リースバックの買受人(買主のこと)は、基本的に不動産会社です。

まずは買受人となってくれるリースバック業者を見つけることが必要となります。

また、リースバックによる売却額は、一般的に安くなることが多いため、その金額で債権者の合意が取れるかどうかも肝となります。

リースバックを行う場合は、何社か見積を取り、最も条件の良い業者を選んで、その価格をもって債権者と交渉することが必要です。

リースバックについてはさらに詳しく解説しています。

最後に離婚したときに家などの不動産以外で財産分与を考えないといけないものについてご紹介します。

不動産以外で財産分与を考えないといけない7つのもの

不動産以外で財産分与の対象となるものには主に下記があげられます。

- 預貯金

- 有価証券

- 車

- 保険解約返戻金

- 退職金

- 家具

- 家財

基本的には夫婦が共同で築いた財産が対象。

これらの財産を見ると、やはり家などの不動産が最も高額になります。

家などの不動産をいかに財産分与するかで、納得のいく財産分与が決まると言っても過言ではありません。

まとめ

離婚の場合の家売却について見てきました。

財産分与は、まず金額が一番大きな不動産の売却価値を知ることが重要と言えます。

「すまいValue」「SUUMO」「HOME4U」などの一括査定サイトを上手く活用しながら、売却価値を探ってみましょう。