土地を相続した場合、その後、売却することが良くあります。

土地は売却すると、税金が発生する場合がありますが、土地の売却では節税できる特例が少ないため、注意が必要です。

こんな悩みをスッキリ解消!

- 売却したときには、どのような税金が発生するのだろうか

- 相続した土地の売却における注意点は何だろうか

- 相続税を払っても、売却したらまた税金を払わなければいけないのだろうか

そこで今回の記事では、相続した土地を売却した時に気になる税金や節税方法を紹介していきます。

土地を売却したときに発生する税金の種類

土地を売却したときに発生する税金の種類は以下の通りです。

こんな悩みをスッキリ解消!

- 譲渡所得税

- 印紙税

- 登録免許税

- 消費税

- 復興特別所得税

譲渡所得税

個人が土地などの不動産を売却した場合、譲渡所得(利益)が発生する場合があります。

すると所得税および住民税が発生します。

譲渡所得とは、以下の計算式で表されます。

譲渡所得 = 譲渡価額(売却額)-取得費(購入額)-譲渡費用(売却に掛かった経費)

※取得費とは土地は購入価額、建物は購入価額から減価償却費を控除した額

※譲渡費用は仲介手数料等の売却に要した費用

取得費や譲渡費用とは、以下のものになります。

| 取得費となるもの | 譲渡費用(経費)となるもの |

|---|---|

| ①土地の購入価額 ②建物の購入価額から減価償却費を控除したもの ③購入の際の仲介手数料 ④購入の際に支払った立退料・移転料 ⑤購入時の売買契約書に貼付けした印紙税 ⑥購入時の登録免許税や司法書士へ支払った登録手数料 ⑦購入時の不動産取得税 ⑧引越の搬入費や据付費 ⑨建物等の取壊し費用 |

①売却の際の仲介手数料 ②売却のために要した測量費 ③売却時の売買契約書に貼付けした印紙税 ④売却に伴い支払った立退料 ⑤建物の取壊し費用 |

取得費については、被相続人(死亡した人)の取得した価額をそのまま引き継ぐことが可能。

少し漢字が多くてややこしいですが、ザックリ言うと下記のようになります。

譲渡所得 = 譲渡価額(売却額)-取得費(購入額)-譲渡費用(売却に掛かった経費)

※取得費とは土地は購入価額、建物は購入価額から減価償却費を控除した額

※譲渡費用は仲介手数料等の売却に要した費用

つまり、土地を売った時の値段が、購入した時の値段よりも高いか低いかです。

購入した時よりも高く売れれば、譲渡所得はプラスになり税金が発生する可能性が高くなります。

譲渡所得の計算の結果、

- 譲渡所得がプラスであれば所得税および住民税が発生

- 譲渡所得がマイナスであれば所得税および住民税は発生しない

譲渡所得がプラスの場合、以下のように譲渡所得に規定の税率を乗じることで税金が計算されます。

税金(所得税・住民税) = 譲渡所得 × 税率

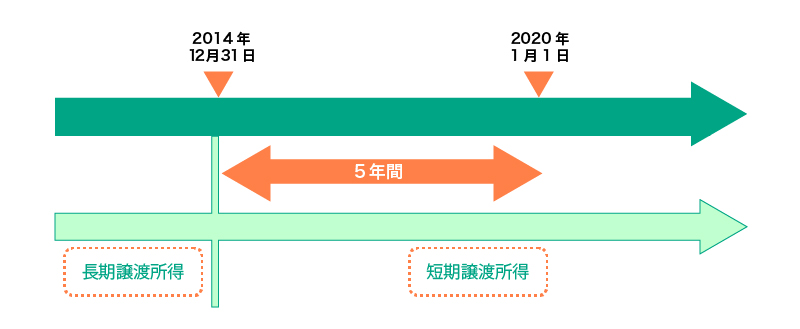

税率は、不動産の所有期間によって決定されます。

所有期間は

- 5年以下であれば短期譲渡所得

- 5年超であれば長期譲渡所得

とされます。

それぞれの税率は以下の通りです。

| 所得税 | 住民税 | 合計税率 | |

|---|---|---|---|

| 短期譲渡所得 | 30.63%(※注) | 9% | 39.63% |

| 長期譲渡所得 | 15.315%(※注) | 5% | 20.315% |

(注) 平成25年から令和19年までは、復興特別所得税として各年分の基準所得税額×2.1%を所得税と併せて申告・納付することになります。

通常、所得税等は所得が高くなるほど税率も高くなる累進課税が適用。

譲渡所得に関しては、売却の年だけ急激に所得が大きくなる可能性があるため、例外的に上表のような税率が定められています。

このように、他の所得とは別の税率が定められていることを分離課税方式と呼びます。

分離課税については、下記で詳しく記載していますので、ぜひご参照ください。

相続においては、所有期間は被相続人が所有していた期間をそのまま引き継ぎます。

相続してから1年後に売却しても、短期譲渡所得になるわけではありません。

被相続人の所有期間が既に5年超であれば、相続後すぐに売却しても、長期譲渡所得の税率が適用されます。

印紙税

印紙税は売買契約時に支払ってろい、印紙税は売買価格に応じて国に定められています。

| 売買契約書の記載金額 | 軽減税率 | 本則税率 |

|---|---|---|

| 1万円から10万円まで | 200円(軽減措置なし) | 200円 |

| 10万円を超え50万円まで | 200円 | 400円 |

| 50万円を超え100万円まで | 500円 | 1,000円 |

| 100万円を超え500万円まで | 1,000円 | 2,000円 |

| 500万円を超え1,000万円まで | 5,000円 | 1万円 |

| 1,000万円を超え5,000万円まで | 1万円 | 2万円 |

| 5,000万円を超え1億円まで | 3万円 | 6万円 |

| 1億円を超え5億円まで | 6万円 | 10万円 |

| 5億円を超え10億円まで | 16万円 | 20万円 |

| 10億円を超え50億円まで | 32万円 | 40万円 |

| 50億円を超える場合 | 48万円 | 60万円 |

※記載金額がない場合200円

登録免許税

不動産登記は、土地や建物の所在・面積のほか、所有者の住所・氏名などを公の帳簿(登記簿)に記載し、一般公開しています。

登録免許税とは、不動産登記をするときに発生する税金のこと。帳簿(登記簿)に記載されている所有者の住所・氏名といった名義変更をする際にかかります。

土地の名義変更の登録免許税は、土地の固定資産税評価額に税率を乗じて求めます。

税率は登記の原因により定められています。贈与または遺贈を原因とする登記の税率は「2%」です。

登録免許税の算出式は以下のようになります。

登録免許税 = 不動産の価額 × 税率

消費税

土地は元々、自然にあるもので、人間が作り出したサービスや商品ではないことから、付加価値はなく、税金はかからないという考え方があります。

土地については、課税事業者が売主であったとしても消費税が発生しないということがポイントです。

しかし、仲介手数料には消費税が発生します。

仲介手数料は、宅地建物取引業法によって、不動産会社が受領できる上限額が以下のように定められています。

| 取引額※1(売買金額) | 仲介手数料の上限額(税抜きの速算式) |

|---|---|

| 200万円以下 | 5%(18万円※2) |

| 200万円超から400万円以下 | 4%+2万円(18万円※2) |

| 400万円超 | 3%+6万円 |

※1.取引額は、物件の本体価格をいい、消費税を含まない価格を指します。

※2.空き家などの現地調査が必要な取引の場合(2018年より施行 出典:国土交通省より)

仲介手数料には、上記の速算式で求めた数字に対し、さらに手数料がかかります。

例えば、増税前と増税後に3,500万円の不動産を売却したときの仲介手数料は以下のようになります。

- 仲介手数料 = 物件価格 × 3% + 6万円 (400万円超の場合) = 3,500万円 × 3% + 6万円 = 111万円

- 増税前の仲介手数料 = 111万円 × 1.08 = 1,198,800円

- 増税後の仲介手数料 = 111万円 × 1.1 = 1,221,000円

- 差額 = 1,221,000円 - 1,198,800円 = 22,200円

仲介手数料は売却の中で生じる最大の費用です。その費用を少しでも圧縮するには、増税前の方が有利でした。

復興特別所得税

東日本大震災の復興のために必要な財源を確保する目的で作られた税金が復興特別所得税です。

不動産を売却して譲渡所得が発生した場合「復興特別所得税」が発生します。

課税対象については、平成25年(2013年)から平成47年(2035年)までの各年の所得に対して課税。

個人の所得で復興特別所得税の課税対象となるのは下表のとおりです。

| 区分 | 基準所得総額 | |

|---|---|---|

| 居住者 | 非永住者以外の居住者 | 全ての所得に対する所得税額 |

| 非永住者 | 国内源泉所得及び国外源泉所得のうち国内払のもの 又は国内に送金されたものに対する所得税額 |

|

| 非居住者 | 国内源泉所得に対する所得税額 | |

表現として分かりにくいですが、普通に日本に住んでいる人は「非永住者以外の居住者」となります。

非永住者以外の居住者は、全ての所得に対する所得税額が復興特別所得税の課税対象となります。

復興特別所得税については、以下の記事で詳しく解説しています。

以上、ここまで土地を売却したときに発生する税金について見てきました。

では、譲渡所得を節税する方法はないのでしょうか。

土地売却の節税対策は取得費が決め手

個人がマイホームを売却すると、税金を抑えてくれるための様々な特例があるため、ほとんど税金がかかることはありません。

しかしながら、「土地」を売るときは、税金を抑えてくれる特例も少なく、購入時よりも高く売れることも家などに比べると多いため、税金が掛かる可能性もあります。

よって、土地売却の譲渡所得を小さくするためには、取得費と譲渡費用でしか小さくすることができません。

ところが、相続で引き継いだ土地では、取得費が分からないことがよくあります。

相続では、例えば曾祖父の代から持っているような土地を売却するようなこともあり、取得費が全く分からないというったケースも多いです。

取得費が分からない場合は概算取得費で計算することになる

取得費が分からない場合には、概算取得費というものを用いて譲渡所得を計算します。

概算取得費とは、譲渡価額の5%です。

概算取得費を用いると、譲渡所得は以下のように計算されます。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用= 譲渡価額 - 譲渡所得×5% - 譲渡費用= 譲渡価額×95% - 譲渡費用

譲渡費用は仲介手数料等なので、大した金額にはなりません。

概算取得費を用いてしまうと、譲渡所得が、売却額(譲渡価額)にほぼ近い数字になってしまうことが分かります。

つまり、譲渡所得がプラスになりやすく、税金が発生しやすくなるというわけです。

そのため、相続の土地売却で節税効果が期待できるのは、取得費を判明させることです。

取得費は「売買契約書」「領収書」などで確認する

土地を売却する前に、売買契約書が残っていないか、もう一度確認するようにして下さい。

もし、売買契約書がない場合は、購入当時の領収書が残っていれば、それで証明することも可能。

また通帳の出金履歴や住宅ローンの金銭消費貸借契約書、抵当権設定額等から推測する方法もあります。

取得費が分からない場合には、可能な限り集め、それが取得費として認められるかどうかを税務署に相談することになります。

土地売却の取得費については下記記事でさらに詳しく解説しています。

相続した土地の売却で3,000万円の特別控除が認められるケース

相続した物件の売却において、例外的に3,000万円特別控除を適用できる土地があります。

それは、相続で取得した空き家を取壊して更地として売却した場合。

3,000万円特別控除を適用すると、譲渡所得は以下のように計算されます。

譲渡所得 = 譲渡価額(売却額)-取得費(購入額)-譲渡費用(売却に掛かった経費)-3,000万円

※取得費とは土地は購入価額、建物は購入価額から減価償却費を控除した額

※譲渡費用は仲介手数料等の売却に要した費用

この特例は、3,000万円も引いてくれるため、取得費が分からなくても譲渡所得がゼロになることも多いです。

相続空き家の3,000万円特別控除については下記で詳しく記載しています。

以上、ここまで節税対策は取得費が決め手について見てきました。

では、相続税を支払った人は、売却で再び重い税金がかかってしまうのでしょうか。

相続財産を譲渡した場合の取得費の特例

相続税を支払う人は、相続税を支払うために土地を売却する人も多いため、その売却金からさらに所得税等も取られるとさすがに気の毒です。

そのため、以下の要件を満たす人に限り、「相続財産を譲渡した場合の取得費の特例」というのが認められています。

- イ 相続や遺贈により財産を取得した者であること。

- ロ その財産を取得した人に相続税が課税されていること。

- ハ その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

※出典:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」より

相続財産を譲渡した場合の取得費の特例を適用すると、取得費に加算する相続税額を控除することができます。

譲渡所得は以下の通りとなります。

譲渡所得 = 譲渡価額 - 取得費 - 取得費に加算する相続税額 - 譲渡費用

少し複雑な式ですが、取得費に加算する相続税額とは、以下の計算式で表されます。

取得費に加算する相続税額=その者の相続税額×【その者の相続税の課税価格の計算の基礎とされた譲渡した財産の価格÷(その者の相続税の課税価格+その者の債務控除額)】

通常の人よりも、譲渡所得が「取得費に加算する相続税額」の分だけ減額されます。

相続税の納税義務のある人は、全国でおよそ8%程度の人と言われています。

8%程度の人は、この特例を使えるということになります。

以上、ここまで取得費加算の特例とはについて見てきました。

相続した土地を売却する場合、測量が必要となる場合があります。

土地売却で必ず必要な測量

相続に限らず、土地を売却する場合、売主には境界を明示する義務があります。

最近購入した土地であれば、境界が確定していることが多いですが、相続した土地は境界が未確定のままとなっていることも多いです。

相続した土地を売却する場合、「購入当時の売買契約書がない」「境界が確定していない」がネックになることが多いです。

全ての境界が確定していれば、「確定測量図」等の「確定」という文字の入った名称の図面があります。

通常の実測図だけでは境界が確定しているとは言えません。

また、境界が確定していれば、隣地所有者との間に「筆界確認書」と呼ばれる書面も存在するはず。

もし、筆界確認書も確定測量図も無ければ、境界は確定していないことになります。

境界が確定していない場合には、売却前に測量会社に境界確定を依頼するようにして下さい。

境界確定は、100万円前後かかることがあります。

結構な金額のため、びっくりして売却を止めてしまう人もいます。

測量費用は譲渡費用に含めることができる

売却に伴う測量費は、譲渡所得を計算する上での「譲渡費用」に含ませることができます。

節税できる材料になりますので、確定申告の際は、必ず測量費を譲渡費用の中に含めることを忘れないようにして下さい。

境界が未確定の土地を売却する際の手続きについては、下記に詳しく記載しています。

以上、ここまで測量費は必要諸経費となるについて見てきました。

相続した土地を売却する場合、売却に必要な書類があるかどうかも早めに確認しておく必要があります。

土地売却に必要な書類は早めに確認

土地の売却では、以下の書類が必要となります。

- 権利証又は登記識別情報通知書

- 実印

- 印鑑証明書(3ヶ月以内)

- 固定資産税・都市計画税納税通知書

- 住民票

- 本人確認資料(運転免許証等)

- 固定資産税評価証明書

- 抵当権等抹消書類

- 実測図(確定測量図が望ましい)

- 筆界確認書

このうち、相続した土地で早めに確かめる必要のある書類は「権利証」です。

売却する前に、権利証の有無について、必ず確認するようにして下さい。

権利証は古い書類なので、紛失している場合もあります。

権利証がない場合の対応については、下記に詳しく記載しています。

また、必要書類については下記記事でさらに詳しく解説しています。

相続した土地をスムーズに売るために専門業者に頼む

色々説明してきましたが、これは慣れていない人があれやこれやと考えていても時間の無駄。

正直なところ手っ取り早く、不動産会社に相談したほうが早いです。

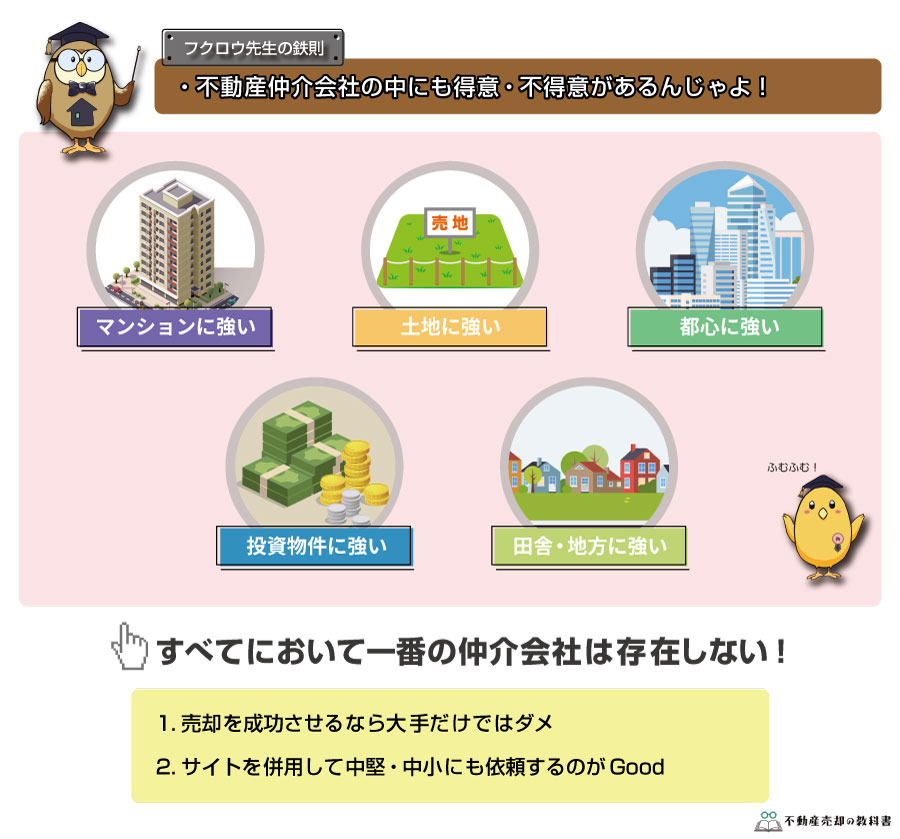

ただし、不動産会社の中には相続に慣れてない会社もたくさんあります。

そこでオススメなのが不動産一括査定を使うこと。

不動産一括査定を使えば、相続した土地に強い不動産会社が複数社見つかります。

1社ではなく、複数というのがポイント。

1社だけだと、その会社の話が正しいのか、はたまた査定額に問題がないのかが分かりません。

不動産のような高額商品を売る場合は、必ず複数の会社に相談する。これが鉄則です。

また、不動産会社に相談したからといって必ず売る必要もありません。

まずは一括査定を使って相続に強い不動産会社に相談してみてください。

一括査定サイトのオススメは「すまいValue」「SUUMO」「HOME4U」

不動産一括査定サイトは似たようなサイトが多くかなり乱立しています。

その中でも信頼性や実績から下記4つをオススメしています。

上記を見ると超大手だけに依頼ができる「すまいValue」だけで良いように思えます。

ただし、不動産売却を成功させるなら大手だけではダメ。不動産会社には得意・不得意があるためです。

だから下記のように複数の不動産一括査定サイトを併用して大手・中堅・中小にも依頼できるようにするのが成功の秘訣です。

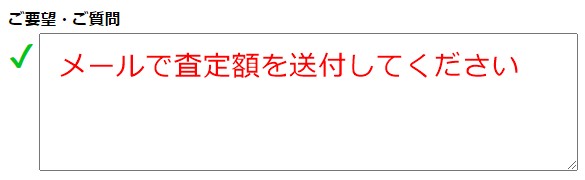

売らなくてもOK!簡易的な机上査定&メール連絡も可能

紹介したサイトは、簡易的な机上査定も可能です。

また、イエウール以外は備考欄を設けており「メールでの査定額を送付してください」の旨を記載することで、不動産会社に伝わります。

どの不動産一括査定が「机上査定」「メール要望」が可能かの早見表は下記の通りです。

| 不動産一括査定サイト名 | 机上査定が対応 | メール要望 |

|---|---|---|

| すまいValue | ○ | ○ |

| SUUMO | ○ | ○ |

| HOME4U | ○ | ○ |

| イエウール | × | × |

| SRE不動産(※旧ソニー不動産) | × | ○ |

不動産一括査定サイトについては下記記事でさらに詳しく解説しています。

まずはどこか1-2社の査定依頼でOKという方は、下記の大手2社がオススメです。

評判がいい不動産仲介会社のおすすめランキングについては下記記事をご確認ください。

相続した土地の売却後に必要な確定申告

個人が相続した土地を売却した時に、確定申告が必要な人とは、所得が発生した人になります。

所得が発生するというのは、課税譲渡所得がプラスになる人のこと。

例えば、4,000万円で購入した土地が、4,500万円に値上がりした場合を考えます。

4,000万円で購入した土地は先ほどと同じように減価償却費が300万円の場合、取得費が3,700万円とします。

また譲渡費用が仲介手数料のみである場合、仲介手数料は4,500万円×3%+6万円=141万円となります。

この場合、課税譲渡所得は以下のようになります。

課税譲渡所得 = 4,500万円 - 3,700万円 - 141万円 = 659万円 > 0

よって、このケースでは所得が発生したとみなされ、所得税が発生します。

そのため確定申告をしなければなりません。

確定申告の詳細については、以下の記事で詳しく解説しています。

まとめ

相続した土地を売却したときに発生する税金とその節税方法を見てきました。

相続した土地は「購入当時の売買契約書がない」「確定測量図がない」「権利証がない」というようなことがあります。

売却する前には、まずはこれらの書類の有無を確認するようにしましょう。

そして、一括査定を使って不動産会社に相談してみましょう。